Satu dekade terakhir, terjadi gelombang digitalisasi dan penetrasinya mengubah perilaku masyarakat secara drastis. Pola konsumsi warga mulai bergeser dan menuntut pembayaran serba mobile, cepat, aman via banyak platform.

Oleh

MB. DEWI PANCAWATI (LITBANG KOMPAS)

·4 menit baca

KOMPAS/ TOTOK WIJAYANTO

Petugas Citibank Sudirman, Jakarta, menunjukkan cara menggunakan mesin digital Citibank untuk melayani kebutuhan transaksi, informasi produk perbankan, dan update seputar keuangan, Jumat (25/11/2016). Nasabah dapat melakukan secara swadaya transaksi digital tersebut.

Transaksi keuangan digital masih menghadapi masalah rendahnya tingkat literasi dan inklusi, serta pembenahan berbagai kendala. Namun di masa pandemi ini, transaksi digital berpeluang untuk meningkatkan konsumsi masyarakat.

Kemajuan teknologi telah melahirkan inovasi yang mengakomodir kebutuhan masyarakat, termasuk keuangan. Salah satunya adalah Fintech (Financial Technology), inovasi di bidang finansial yang mengacu pada teknologi modern untuk memperkenalkan kepraktisan, kemudahan akses, kenyamanan dan biaya yang ekonomis dalam sistem pembayaran.

Pada satu dekade terakhir, terjadi gelombang digitalisasi dan penetrasinya telah mengubah perilaku masyarakat secara drastis. Pola konsumsi masyarakat pun mulai bergeser dan menuntut pembayaran serba mobile, cepat, serta aman melalui berbagai platform. Diantaranya bertransaksi dengan uang elektronik berbasis kartu maupun dompet digital (e-wallet) berbasis server sebagai alat pembayaran yang menggeser kartu kredit, kartu ATM/Debet.

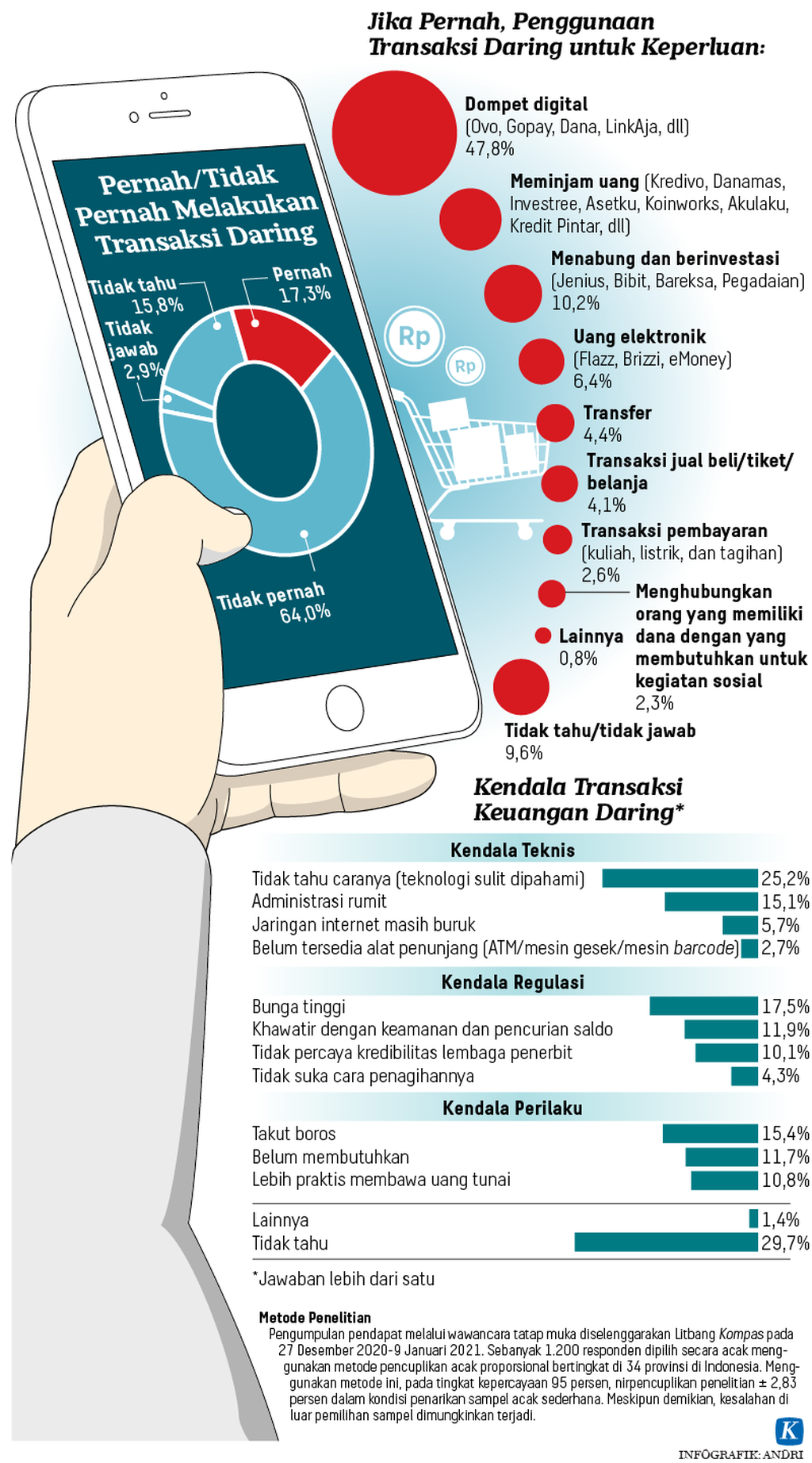

Survei Litbang Kompas awal tahun lalu menggambarkan mayoritas responden (64 persen) belum pernah melakukan transaksi keuangan online atau daring.

Namun demikian Survei Nasional Literasi dan Inklusi Keuangan oleh Otoritas Jasa keuangan (OJK), 2019 lalu menunjukkan, tingkat literasi masyarakat Indonesia terhadap keuangan digital masih sangat rendah, baru sekitar 38 persen. Angka ini masih jauh dibandingkan China yang sudah 87 persen, India 87 persen, Rusia 82 persen, dan Afrika Selatan 82 persen.

Rendahnya literasi keuangan digital masyarakat Indonesia juga terekam dalam survei Litbang Kompas awal tahun lalu. Hasil survei menggambarkan mayoritas responden (64 persen) belum pernah melakukan transaksi keuangan online atau daring.

Literasi keuangan digital yang rendah ini terkait dengan beberapa kendala yang dihadapi masyarakat. Seperempat responden mengaku masih kesulitan memahami teknologinya dan kendala teknis lainnya seperti administrasi yang rumit (15,1 persen), jaringan internet yang masih buruk (5,7 persen), dan belum tersedianya alat penunjang (ATM/mesin gesek /mesin barcode) di daerahnya.

Responden juga mengaku belum tertarik bertransaksi daring karena mengkhawatirkan beberapa hal terkait regulasi. Diantaranya, bunga pinjaman online yang cukup tinggi (17,5 persen), kekhawatiran pada aspek keamanan dan risiko pencurian saldo (12 persen), dan belum percaya dengan kredibilitas lembaga penerbit (10 persen).

KOMPAS/TOTOK WIJAYANTO

Pekerja mencari barang-barang pesanan pembeli di gudang JD.ID di Marunda Center, Bekasi, Jawa Barat, Jumat (11/12/2020). Pada Hari Belanja Online Nasional 11-12 Desember 2020, ada 250 platform belanja dalam jaringan (daring) ikut serta dan target transaksi minimal Rp 9,1 triliun.

Alasan lainnya terkait dengan perilaku konvensional masyarakat menggunakan transaksi keuangan tunai. Sekitar 12 persen merasa belum membutuhkan inovasi teknologi keuangan digital. Sisanya, 10,8 persen masih merasa nyaman dan praktis membawa uang tunai. Hal ini terkait dengan mayoritas responden (32,5 persen) yang belum pernah menggunakan transaksi keuangan digital adalah generasi X (41-52 tahun).

Berbagai kendala yang terekam dalam hasil survei tersebut menjadi alasan 60 persen responden belum tertarik melakukan transaksi keuangan daring. Permasalahan ini menjadi catatan bagi pemerintah mengingat industri fintech kini memiliki potensi untuk tumbuh lebih besar di Indonesia, tapi inklusi keuangan belum optimal.

Indeks Inklusi Keuangan Indonesia dari survei OJK (2019) berada di angka 76 persen. Angka ini lebih rendah dibandingkan beberapa negara tetangga, misalnya Singapura 98 persen, Malaysia 85 persen dan Thailand 82 persen.

Peluang

Namun di masa pandemi ini, transaksi keuangan digital berpeluang berkembang. Hal ini seiring dengan berubahnya perilaku konsumsi masyarakat dari konvensional menjadi digital. Pembatasan aktivitas di luar rumah, membuat masyarakat lebih condong melakukan transaksi keuangan digital baik untuk pembelian barang/jasa ataupun melakukan transaksi perbankan.

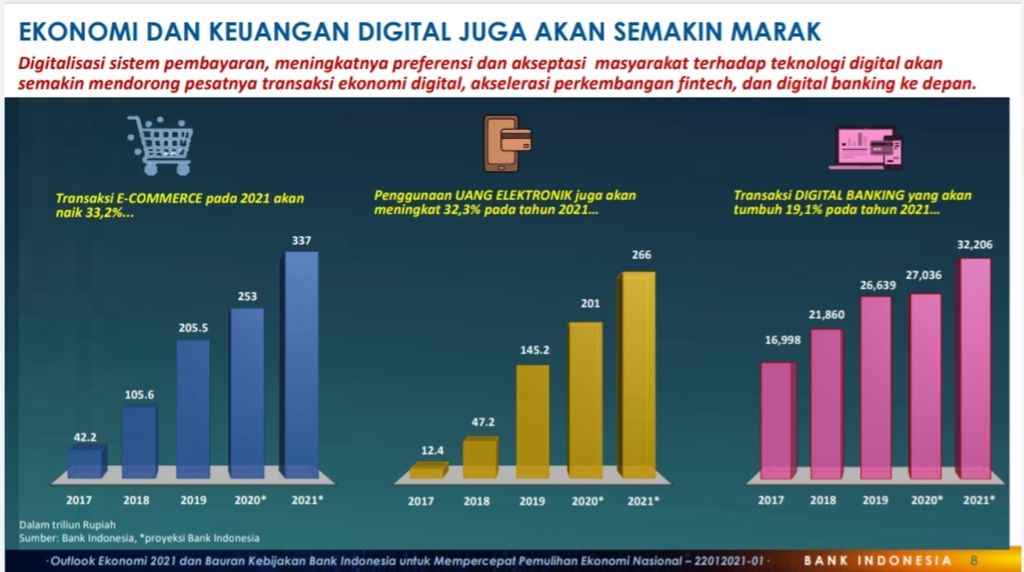

Bank Indonesia menyebutkan, transaksi digital seperti digital banking dan transfer sangat diminati masyarakat selama pandemi. Tercatat, angkanya meningkat 37,8 persen secara tahunan.

BANK INDONESIA

Grafik pertumbuhan transaksi perbankan digital dalam lima tahun terakhir beserta proyeksi pada 2021.

Peningkatan transaksi digital ini terlihat dari berbagai aktivitas masyarakat. Sebagian besar menggunakannya hanya bermodalkan telepon pintar yang tersambung internet dan bisa dilakukan di dalam rumah.

Dompet digital yang dikeluarkan berbagai lembaga nonbank paling digemari untuk bertransaksi dibanding uang elektronik yang berbasis kartu. Hampir separuh responden (47,8 persen) memanfaatkan alat pembayaran berbasis server ini.

Sekitar 12 persen responden juga telah memanfaatkan transaksi keuangan online ini untuk meminjam uang. Tawaran kemudahan untuk mendapat pinjaman menjadi daya tarik produk digital ini. Produk tabungan dan investasi juga menarik satu dari sepuluh responden menggunakan transaksi keuangan online ini. Sedangkan layanan yang paling digemari adalah transfer dana, transaksi jual beli maupun belanja keperluan sehari-hari, dan pembayaran berbagai tagihan.

Kehadiran fintech di masa pandemi ini juga sangat membantu pelaku usaha mikro, kecil, dan menengah (UMKM) dalam meningkatkan kegiatan usaha. Diantaranya, mempercepat akselerasi pemberian modal kerja dan mempermudah pelayanan kepada konsumen.

Pergeseran pola konsumsi masyarakat semakin didukung oleh kemajuan teknologi finansial. Ke depan diharapkan meningkatnya literasi dan inklusi keuangan digital, akan mendorong konsumsi masyarakat yang berperan penting dalam pemulihan ekonomi nasional.

DOKUMENTASI BANK DBS INDONESIA

Foto ilustrasi layanan perbankan digital milik Bank DBS Indonesia, digibank by DBS yang mencatat peningkatan transaksi wealth management atau layanan manajemen kekayaan sebesar enam kali lipat terhitung sejak tahun 2019 hingga 2020.