Dampak pandemi Covid-19 yang sedemikian serius terhadap ekonomi mendorong orang berhati-hati saat akan meminjam uang di bank. Masyarakat cenderung memanfaatkan pinjaman bank untuk hal produktif atau kebutuhan mendesak.

Oleh

Bima Baskara (Litbang Kompas)

·4 menit baca

KOMPAS/RONY ARIYANTO NUGROHO

Suasana antrean warga untuk pencairan bantuan sosial tunai (BST) gelombang kedua di halaman Kantor Pos Dramaga, Kecamatan Dramaga, Kabupaten Bogor, Jawa Barat, Rabu (26/8/2020).

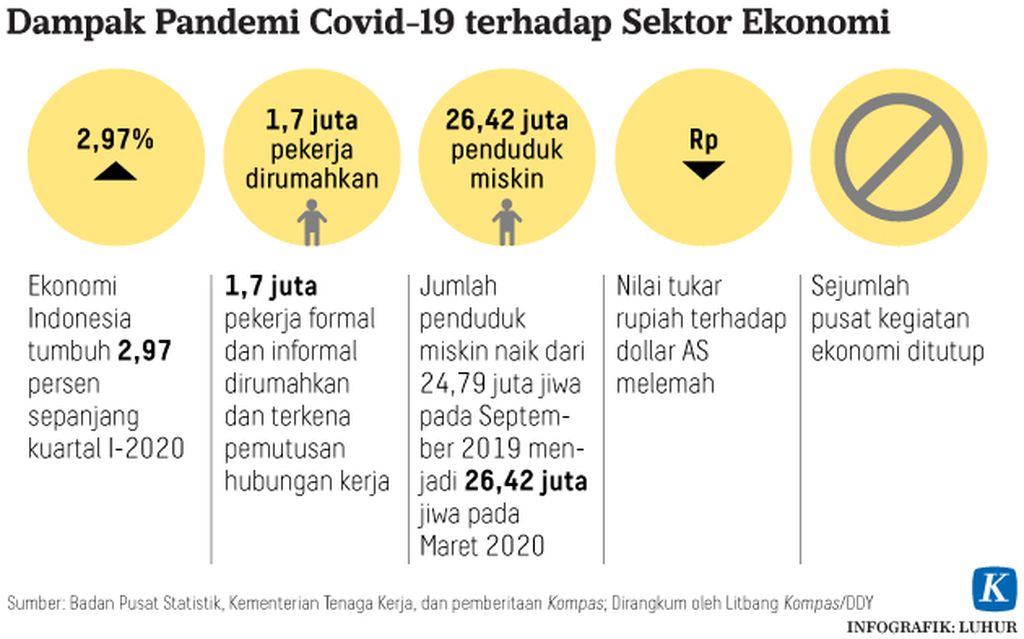

Hanya berselang sebulan sejak Covid-19 masuk ke Indonesia, guncangan muncul di berbagai sektor industri. Kementerian Ketenagakerjaan mendata, pada awal April sudah ada 1,05 juta pekerja formal dan informal yang terdampak efisiensi bisnis, dirumahkan sementara atau terkena pemutusan hubungan kerja (PHK).

Pengalaman para pekerja tersebut sejalan dengan aktivitas industri dan perdagangan skala nasional maupun global yang menyusut drastis. Merujuk data Kementerian Perindustrian di awal Mei, sebanyak 60 persen industri pengolahan terpukul oleh pandemi. Adapun 40 persennya adalah industri menengah dengan permintaan tinggi.

Dua bulan kemudian, angka pekerja yang terdampak pandemi meningkat lebih dari dua kali lipat. Data pemerintah per 31 Juli menunjukkan ada 2,15 juta pekerja informal dan formal yang terpaksa berhenti bekerja sementara atau permanen.

Situasi yang dihadapi dunia usaha dan para pekerjanya berdampak pada melemahnya daya beli dan konsumsi masyarakat. Sisi penawaran dan permintaan barang yang terpukul akibat pandemi itu akhirnya berujung pada angka makro pertumbuhan ekonomi yang tercatat minus 4,19 persen.

Menteri Keuangan Sri Mulyani juga memberikan sinyal bahwa pertumbuhan ekonomi triwulan III-2020 akan kembali minus antara 2,9 persen hingga minus 1,1 persen (Kompas.com, 22/9/2020). Situasi ini telah dirasakan sebelumnya oleh masyarakat, yang terungkap dari hasil jajak pendapat Kompas awal Agustus lalu. Lebih dari dua pertiga responden (68 persen) mengaku sudah mulai mengurangi konsumsi mereka. Sementara, sekitar 12 persen responden lainnya juga mengaku mulai mempertimbangkan untuk menghemat pengeluaran.

Menunda pinjaman

Kecenderungan masyarakat untuk semakin cermat mengatur keuangan juga tak hanya sebatas pertimbangan pada aspek pengeluaran. Sebagian masyarakat mengupayakan sebisa mungkin menunda pinjaman uang ke bank di masa-masa sulit ini. Hal itu terungkap dari jawaban 81 persen responden yang belum mempertimbangkan kredit perbankan untuk kebutuhan mereka.

Alasan untuk tidak meminjam uang ke bank juga lebih didasarkan pada pertimbangan logis kondisi keuangan mereka. Sekitar 49 persen responden yang belum memikirkan pinjaman dana perbankan itu beralasan, mereka belum mempunyai kebutuhan mendesak.

Adapun sisanya belum mempertimbangkan kredit perbankan karena berhitung dengan kemampuan keuangan. Mereka (hampir sepertiga responden) melihat bahwa pinjaman ke perbankan berpotensi menambah risiko keuangan. Sementara itu, lebih kurang seperlima responden lainnya tidak memikirkan pinjaman uang ke bank lantaran khawatir tidak mampu mencicil pinjaman tersebut di kemudian hari.

Perhitungan logis tersebut semakin kentara jika melihat perbandingan perilaku dari dua kelompok besar, yaitu antara responden yang sudah berkeluarga dan masih membujang. Kekhawatiran akan kesulitan mencicil pinjaman bank lebih banyak diungkapkan kalangan responden yang sudah berumah tangga (30 persen), ketimbang responden yang masih membujang (21 persen).

Kelompok responden yang sudah menikah juga lebih khawatir tidak bisa mencicil pinjaman (hampir 20 persen), dibandingkan dengan kelompok responden yang belum menikah (13 persen). Selain itu, ketiadaan kebutuhan mendesak lebih banyak dikemukakan kelompok responden yang belum menikah (56,2 persen) daripada kelompok responden yang sudah menikah yang hanya sekitar sepertiganya.

Alasan rasional

Kendati risiko finansial dari meminjam uang merupakan hal logis yang harus dicermati di saat pandemi, ada juga alasan rasional lain yang justru mendorong masyarakat mengambil keputusan sebaliknya.

Sekitar 19 persen responden dalam jajak pendapat ini juga mempertimbangkan pinjaman uang ke bank, atau bahkan sudah melakukan hal tersebut. Pertimbangan mereka memikirkan atau mengambil langkah tersebut bukanlah disebabkan oleh kepanikan situasi, apalagi dorongan pemenuhan kebutuhan emosional.

Separuh lebih dari kalangan masyarakat tersebut melihat pinjaman bank sebagai modal untuk membuka usaha sampingan. Tak bisa dimungkiri, pandemi Covid-19 juga membawa sisi positif, yakni menumbuhkan usaha-usaha kecil baru.

Virus SARS CoV-2 yang menyebar sedemikian cepat, memaksa pemerintah melakukan pembatasan mobilitas penduduk. Sepanjang Maret-September 2020 tercatat ada 4 provinsi dan 28 kabupaten/kota di Indonesia yang menerapkan pembatasan sosial berskala besar atau PSBB.

KOMPAS/RIZA FATHONI

Anggota Polda Metro Jaya membagi beras dengan mobil Lumbung Beras kepada warga terdampak pandemi Covid-19 di Kelurahan Pluit, Muara Angke Penjaringan, Jakarta Utara, Jumat (22/5/2020).

Saat ini, sejumlah daerah juga kembali memperketat aktivitas masyarakat. Menurunnya aktivitas sebagian masyarakat di luar rumah, diikuti juga dengan waktu yang lebih banyak di rumah. Hal ini memudahkan alokasi waktu bagi sebagian orang untuk membuka usaha sampingan.

Meski demikian, sebagian orang juga berhadapan dengan ketidakmampuan memulai usaha lantaran kondisi finansial yang semakin berat sejak pandemi. Hal ini mengakibatkan 23,7 persen responden lain juga melihat pinjaman ke bank bermanfaat sebagai salah satu sarana mencukupi kebutuhan sehari-hari keluarga. Hanya sekitar 16 persen dari responden yang mempertimbangkan atau sudah mengambil pinjaman perbankan, melakukannya untuk memenuhi kebutuhan sekunder atau tersier.

Terlepas dari berbagai pertimbangan meminjam uang, masyarakat yang meminjam uang selain untuk kebutuhan mendasar atau modal usaha juga berhitung dengan kemampuan finansial. Di sisi lain, masyarakat lebih memilih bertahan dengan mengurangi konsumsi dan menghemat pengeluaran.