Kelas Menengah Indonesia Menguras Gaji untuk Mobil dan Rumah

Pemenuhan kebutuhan transportasi dan rumah jadi pengeluaran terbesar kelas menengah. Baru setelah itu untuk pendidikan.

Tampak pembangunan perumahan di kawasan Surradita, Cisauk, Kabupaten Tangerang, Banten, Minggu (25/12/2023). Perumahan tumbuh pesat di Cisauk karena berdekatan dengan akses kereta komuter serta Jalan Tol Serpong-Balaraja.

JAKARTA, KOMPAS — Pengeluaran terbesar keluarga kelas menengah berupa pembelian kendaraan bermotor dan bahan bakar, serta sewa/kontrak rumah. Setelah itu, dialokasikan untuk biaya pendidikan. Sementara warga kelas atas sudah mengalokasikan pengeluaran terbesar keluarganya untuk biaya pendidikan, selain untuk membeli kendaraan.

Temuan tim Jurnalisme Data Harian Kompas menunjukkan, tiga pengeluaran teratas kelompok calon kelas menengah dan kelas menengah adalah pembelian kendaraan pribadi (mobil/sepeda motor), sewa/kontrak rumah, dan pembelian BBM.

Temuan ini berasal dari data mikro Konsumsi/Pengeluaran Makanan dan Bukan Makanan dan Pendapatan Rumah Tangga Survei Sosial Ekonomi Nasional (Susenas) Badan Pusat Statistik (BPS) 2021. Merujuk Susenas, pengeluaran untuk rumah berupa biaya sewa dan kontrak rumah.

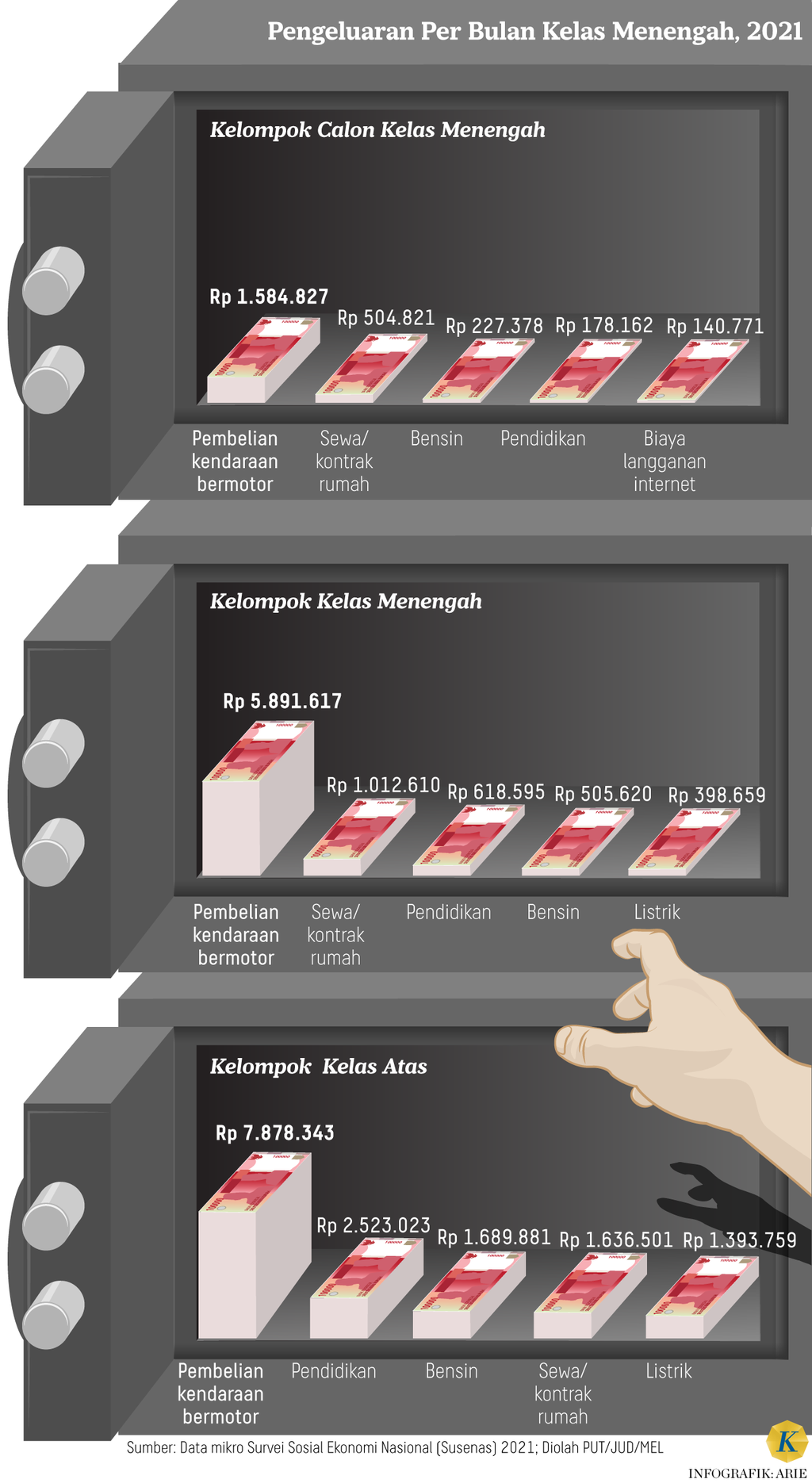

Setiap bulan, keluarga calon kelas menengah (aspiring middle class) menghabiskan Rp 1,58 juta untuk membayar cicilan kendaraan bermotor, Rp 504.822 untuk sewa/kontrak rumah, dan untuk membeli bensin Rp 228.378.

Adapun kelompok kelas menengah (middle class) mengeluarkan uang dua kali lipat lebih banyak. Mereka setiap bulan membayar Rp 5,89 juta per rumah tangga untuk kendaraan bermotor. Masing-masing dari keluarga juga harus menyisihkan uangnya setiap bulan untuk sewa/kontrak rumah Rp 1,01 juta dan Rp 505.620 untuk membeli BBM.

Cicilan ganda

Cynthia Ayu (32) dan suami, warga Ciseeng, Kabupaten Bogor, empat tahun lalu memutuskan membeli rumah. Padahal, saat bersamaan, mereka sedang membayar cicilan kredit mobil.

Awalnya Ayu dan suami belum berencana untuk membeli rumah karena prioritas keuangan keluarga untuk membeli mobil terlebih dulu. Saat itu, mereka sudah nyaman tinggal di rumah kontrakan dengan sewa Rp 1,5 juta per bulan, lengkap dengan listrik dan internet.

Keluarga itu lalu membeli rumah yang berlokasi sekitar 10 kilometer dari stasiun Cisauk. Setelah membeli rumah, Ayu dan suaminya harus mengeluarkan Rp 4,9 juta per bulan khusus untuk membayar cicilan mobil dan rumah. Rinciannya, biaya untuk cicilan mobil sebesar Rp 2,4 juta per bulan selama tiga tahun dengan uang muka pembelian sekitar Rp 70 juta. Adapun untuk kredit rumah selama 15 tahun, cicilannya sebesar Rp 2,5 juta per bulan.

Saat menanggung dua cicilan, Ayu memprioritaskan dana angsuran rumah, tabungan, dan dana darurat. Setelahnya, dia mengalokasikan kebutuhan makan harian dan transportasi. ”Kalau tidak dipotong di depan untuk tabungan, uang bisa habis untuk kebutuhan lain,” ucapnya.

Yang penting untuk meletakkan kepala dulu, tidak harus bayar kontrak setiap bulan.

Selama masa itu pula, mereka mengurangi nongkrong dan menyiasati dengan membawa kopi saset dari rumah. Mereka juga menunda untuk menyalurkan hobi membeli buku, menonton konser, dan mengurangi langganan platform musik/film. ”Yang penting cicilan selesai dahulu,” katanya.

Tahun 2022, kredit pembelian mobil telah lunas sehingga menyisakan cicilan rumah yang sekarang telah menjadi Rp 3 juta per bulan karena kenaikan suku bunga. Cicilan rumah tersebut sekitar 50 persen dari total pengeluaran Ayu, yakni Rp 6,5 juta per bulan. Sekarang, beban keuangan Ayu adalah menyelesaikan cicilan rumah selama 15 tahun ke depan.

Di Medan, Sumatera Utara, Rasi (30) memutuskan membeli mobil untuk memudahkan pergerakan dan menambah penghasilannya. Wirausahawan bengkel ini mencicil mobil delapan kursi di rentang harga Rp 220 juta-Rp 240 juta sejak 2022.

”Saya mencicil mobil agar mobilitas ke mana-mana lebih mudah. Di sini, angkutan umum minim, tujuannya terbatas, dan jadwalnya hanya jam-jam tertentu. Akibatnya, sulit ke mana-mana,” katanya.

Dia juga mencicil mobil demi memperoleh penghasilan tambahan dari jasa taksi daring. Dia menahan diri untuk membeli rokok agar kebutuhan sehari-hari dan cicilan mobilnya terpenuhi. Dia juga tidak konsumtif dengan menerapkan prinsip tak membeli barang kalau tidak mendesak.

Deretan mobil yang selesai diproduksi di Pabrik Toyota Astra Motor, Kecamatan Telukjambe Barat, Kabupaten Karawang, Jawa Barat, Kamis (9/11/2023).

Kenyamanan

Bagi sebagian orang, memiliki rumah membuat kehidupan kelas menengah lebih nyaman dan lebih produktif. ”Yang penting untuk meletakkan kepala dulu, tidak harus bayar kontrak setiap bulan,” ujar Guru Besar Tetap Fakultas Ekonomi dan Bisnis Universitas Indonesia Omas Bulan Samosir.

Meski demikian, pembayaran cicilannya memberatkan keuangan kelas menengah. Karena itu, dia menyarankan adanya dua sumber pendapatan keluarga. ”Bukan hanya suami saja yang bekerja, tetapi juga istri untuk meringankan cicilan bulanan,” tambah Omas.

Sejalan itu, memiliki hunian merupakan tujuan utama keuangan masyarakat kelas menengah saat ini. Kelas menengah yang membeli rumah menginginkan kemapanan karena dulunya orangtuanya tidak mempunyai rumah atau sering berpindah.

Tujuan keuangan lainnya adalah membeli kendaraan. Alasan kelas menengah membeli mobil karena kebutuhan, tidak tersedianya angkutan umum dan untuk mobilitas keluarga setelah memiliki anak.

Tangkapan wawancara Zoom dengan Guru Besar Tetap Fakultas Ekonomi dan Bisnis Universitas Indonesia Prof Omas Bulan Samosir, Rabu (7/2/2024).

Namun, kadang masyarakat kelas menengah memilih membeli mobil bukan sebagai kebutuhan, tetapi sebagai sarana untuk meningkatkan gaya hidup. ”Mereka memilih membeli mobil baru ketimbang second sehingga melebihi kemampuannya mencicil. Mereka tidak siap memiliki mobil, misalnya tidak punya garasi atau tidak bisa menyetir,” kata perencana keuangan Annisa Steviani.

Biaya pendidikan

Biaya pendidikan menjadi bagian lima besar pengeluaran keluarga masyarakat calon kelas menengah dan kelas menengah setelah pengeluaran untuk transportasi dan rumah. Pengeluaran untuk membayar sekolah calon kelas menengah Rp 178.163 per keluarga per bulan. Adapun keluarga kelas menengah membayar tiga kali lipat lebih banyak, yakni Rp 618.596 per bulan.

Biaya pendidikan kelas menengah ada di posisi ketiga dari komponen pengeluaran. Adapun biaya pendidikan calon kelas menengah ada di posisi keempat setelah pembelian kendaraan bermotor, sewa/kontrak rumah, dan BBM.

Pengeluaran pendidikan masyarakat kelas atas ada di rangking kedua setelah pengeluaran kendaraan bermotor. Masyarakat kaya ini mengeluarkan uang Rp 2,5 juta per rumah tangga per bulan untuk pendidikan. Ini berarti ada kecenderungan semakin tinggi kelas ekonomi, pengeluaran untuk pendidikan semakin menjadi prioritas.

Keluarga kelas menengah seperti Zula (28), karyawan swasta di Semarang, Jawa Tengah, harus menyiapkan biaya pendidikan anak sejak anaknya lahir. Hampir tiap bulan dia menyisihkan Rp 200.000 ke tabungan berjangka tahunan yang dipotong secara otomatis dari rekeningnya, dan baru bisa diambil ketika sudah selesai target.

Saat ini anaknya berusia 2,5 tahun sehingga untuk jangka waktu terdekat dia menargetkan tabungan pendidikan digunakan untuk biaya masuk TK dan sekolah dasar.

Murid kelas 2 mengikuti pelajaran di SD Negeri Banyurejo 4, Tempel, Sleman, DI Yogyakarta, Senin (18/7/2022). Murid baru di sekolah itu hanya tiga siswa anak sehingga total jumlah murid di sekolah itu berjumlah 29 murid.

Untuk membiayai sekolah ketiga anaknya, keluarga kelas menengah lainnya, seperti Santi (44), dokter gigi yang tinggal di Bekasi, Jawa Barat, menabung bersama suami sejak anaknya masih bayi. ”Menurut saya, pendidikan jadi modal bagi anak untuk hidup. Saya bergaul dengan siapa saja. Tetapi, ketika berinteraksi dengan orang-orang yang well-educated, etika dan kemampuan memecahkan masalahnya tampak berbeda,” tuturnya.

Dua anak Santi tengah duduk di bangku SMP dengan sumbangan pembinaan pendidikan (SPP) masing-masing sebesar Rp 795.000 per orang per bulan. Anak bungsunya duduk di bangku SD dengan SPP Rp 625.000 per orang per bulan. Untuk menghemat biaya pendidikan, ketiganya tidak mengikuti les. Setiap hari, mereka pergi ke sekolah dengan berjalan kaki selama 5-10 menit dan membawa bekal dari rumah.

Prioritas keluarga Zula dan Santi sejalan dengan pengamatan dosen Fakultas Ekonomi dan Bisnis Universitas Gadjah Mada, Gumilang Aryo Sahadewo,

Menurut dia, makin tinggi kelas sosial, masyarakat memahami pentingnya pendidikan. Masyarakat mau berinvestasi untuk meningkatkan pendidikan atau keterampilan mereka.

”Saya duga, kelas menengah sudah memiliki pengetahuan tentang imbal balik pendidikan. Misalnya, saya menginvestasikan pendidikan untuk anak saya, maka dalam 10 sampai 15 tahun lagi, dia akan bisa mendapatkan pencapaian pendidikan yang baik, misal bisa lulus pendidikan tinggi, bisa mengakses pekerjaan yang lebih baik, dan mendapatkan upah lebih tinggi,” kata Gumilang.