Utang yang melonjak mungkin akhirnya memperlambat pemulihan akhir. Namun, tidak akan ada pemulihan jika pemerintah negara-negara tidak berutang dan membelanjakan secara agresif saat-saat ini.

Oleh

BENNY D KOESTANTO

·4 menit baca

AFP/TIMOTHY A CLARY

Suasana salah satu jalan di tengah kota New York, Amerika Serikat, yang kosong tanpa ada kendaraan yang melintas, Minggu (19/4/2020). Pemerintah setempat memperpanjang penutupan kota hingga 15 Mei 2020. Selama masa penutupan, warga harus bekerja dari rumah.

WASHINGTON, RABU — Dunia bertemu dengan musuh yang tak terduga dan tangguh, yaitu pandemi Covid-19, demikian dikatakan Forbes. Untuk menyeimbangkan risiko antara kesehatan masyarakat dan pertumbuhan ekonomi, bisnis ditutup sementara dan triliunan dollar AS stimulus disuntikkan untuk mempertahankan kinerja perekonomian.

Dinamika lanjut dari situasi itu adalah meningkatnya utang. Terbaru, Rabu (6/5/2020), di Washington, Pemerintah Amerika Serikat menyatakan siap-siap menambah utang dalam bentuk surat utang pemerintah. Besarnya 3 triliun dollar AS atau sekitar Rp 45.300 triliun. Jumlah itu lebih dari lima kali rekor kuartal sebelumnya, yang ditetapkan pada puncak krisis keuangan 2008. Untuk perbandingan, sepanjang 2019, misalnya, utang AS ”hanya” sekitar 1,28 miliar dollar AS.

Kantor berita AP menyebutkan, rencana itu bak sungai utang, sesuatu yang tidak akan terpikirkan bahkan dalam beberapa bulan yang lalu. Publik lalu menduga-duga betapa gentingnya kondisi krisis saat ini. Pemerintah AS dinilai tidak memiliki pilihan lain selain mencari dana darurat untuk menopang kebutuhan-kebutuhan mendesak selama masa pandemi. Publik sudah telanjur khawatir, resesi bisa berubah menjadi depresi ekonomi. Jika itu terjadi, kesehatan fiskal pemerintah pun akan jauh lebih buruk.

Pelajaran dari Perang Dunia II dan krisis keuangan 2008 menunjukkan kepada banyak orang tentang kombinasi suku bunga yang sangat rendah dan pertumbuhan ekonomi. Dua hal itu akhirnya dapat menjaga pengelolaan utang pemerintah dan mencegah krisis anggaran. Gambaran publik AS yang lebih khawatir tentang resesi yang dalam daripada kemampuan pemerintah membayar kembali utang terlihat di pasar surat utang.

TIMOTHY A. CLARY / AFP

Pialang saham tengah mengamati saat bel penutupan di Bursa Efek New York (NYSE) pada 9 Maret 2020 di Wall Street di Kota New York. Indeks-indeks utama Wall Street berakhir turun lebih dari tujuh persen setelah sesi yang buruk dipicu oleh jatuhnya harga minyak dan kekhawatiran atas kejatuhan ekonomi akibat pandemi Covid-19.

Imbal hasil US Treasury jangka waktu 10 tahun masih jauh di bawah 1 persen. Utang federal yang melonjak mungkin akhirnya memperlambat pemulihan akhir. Namun, tidak akan ada pemulihan jika pemerintah tidak berutang dan membelanjakan secara agresif saat-saat ini. ”Seperti kebanyakan orang, saya tidak terlalu khawatir tentang defisit dan utang sekarang,” kata Donald Marron, Direktur Pusat Kebijakan Pajak, sebuah lembaga think tank di Washington. ”Suku bunga tetap rendah. Masalah kesehatan dan ekonomi yang segera harus diutamakan.”

Federal Reserve, Bank Sentral Uni Eropa dan, Bank of Japan bakal berpacu ’menciptakan’ triliunan dollar AS, euro dan yen dengan membeli utang atau meminjamkan ke bank. The Fed melangkah lebih jauh dari pelonggaran kuantitatif yang diterapkan satu dekade lalu, bahkan membeli obligasi sampah untuk menstabilkan pasar.

Ekonom Harvard University, David Dapice, dalam opininya di East Asia Forum menyebutkan respons ekonomi oleh negara-negara kaya memang luar biasa besar. Defisit fiskal pun siap-siap menanti. Washington, misalnya, defisit fiskalnya diperkirakan mencapai 3,7 triliun dollar AS, hampir seperlima dari produk domestik bruto (PDB) AS. Federal Reserve (The Fed), Bank Sentral Uni Eropa, dan Bank of Japan bakal berpacu ”menciptakan” triliunan dollar AS, euro dan yen dengan membeli utang atau meminjamkan ke bank. The Fed melangkah lebih jauh dari pelonggaran kuantitatif yang diterapkan satu dekade lalu, bahkan membeli obligasi sampah untuk menstabilkan pasar.

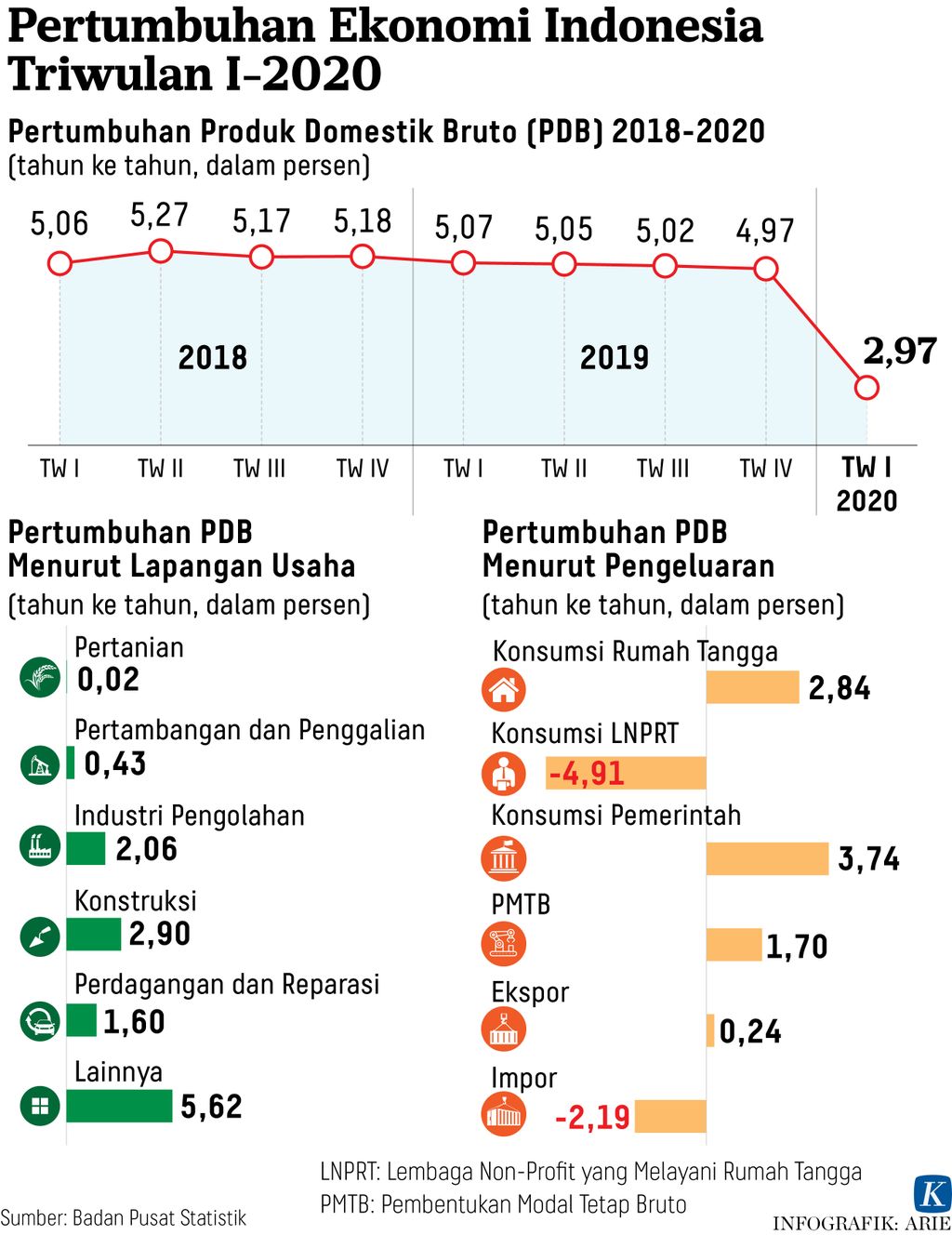

Dana Moneter Internasional (IMF) memproyeksikan ekonomi global tahun ini akan tumbuh negatif 3 persen untuk lalu berbalik menjadi positif hingga 5,8 persen pada 2021. Namun, IMF memperingatkan segala sesuatunya bisa menjadi jauh lebih buruk. Proyeksi ekonomi saat-saat ini tergantung dari seberapa cepat penyebaran Covid-19, seberapa mematikannya, sekaligus seberapa efektif isolasi dan jarak sosial warga global. Pada akhirnya, tergantung juga kapan vaksin akan berhasil dikembangkan sepenuhnya. Saat-saat ini relatif masih pada tahap awal memahami variabel-variabel ini.

AP PHOTO/JACQUELYN MARTIN

Keluarga Ferry di Chantilly, Virginia, Amerika Serikat, yang sedang berfoto dikejutkan oleh pesawat tempur dari Blue Angels dan Thunderbirds yang terbang rendah melintasi kota-kota untuk ”menghormati tenaga medis” yang menangani pasien Covid-19, Sabtu (2/5/2020).

Secara umum, negara-negara berkembang tidak memiliki pasar surat utang yang dalam dan likuid yang sama dengan negara-negara kaya. Mereka sering harus menerbitkan surat utang dalam mata uang asing, terutama jika penerbitan surat utang melebihi kemampuan pembeli surat utang lokal untuk menyerap utang baru.

”Ini menciptakan dilema (para ekonom menyebutnya ’dosa asal’). Kemampuan untuk menggunakan hak mereka sendiri untuk mencetak uang masuk ke dalam ketakutan bahwa ini akan menyebabkan nilai tukar melemah dan membuatnya lebih sulit untuk membayar utang,” kata Dapice. ”Di negara-negara yang bergantung pada perdagangan, hal itu juga dapat meningkatkan inflasi.”

Ruang fiskal relatif terbatas untuk menghadapi kondisi darurat seperti saat-saat ini. Bahkan, China yang ruang fiskalnya relatif besar pun tampak enggan memaksakan pinjaman besar dan belanja, tidak seperti satu dekade lalu. Namun, dalam pandangan Dapice, beberapa negara mulai dalam posisi fiskal yang cukup baik dengan defisit dan utang yang relatif rendah dibandingkan dengan pendapatan sebelum pandemi.

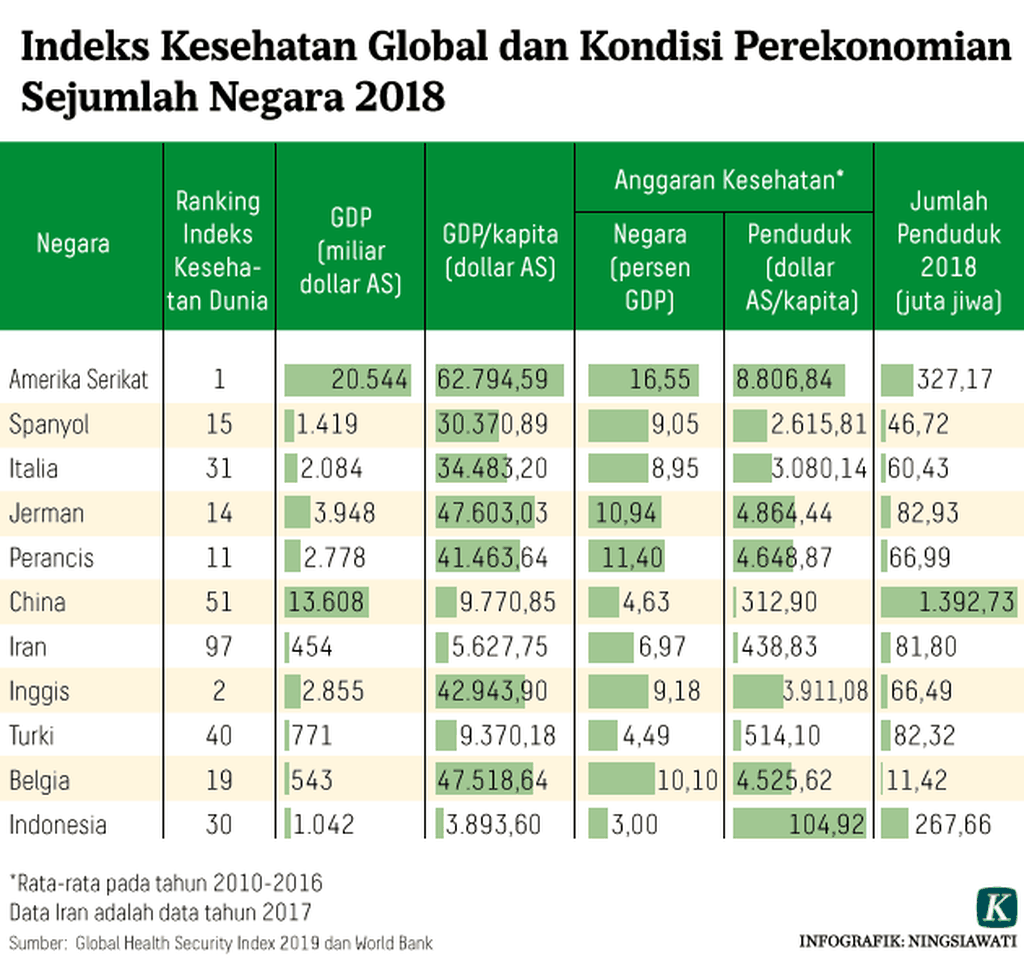

Disebutkan bahwa Singapura, Malaysia, dan Indonesia berada pada posisi yang relatif kuat, sementara Vietnam, Thailand, dan India memiliki rasio defisit terhadap PDB sebesar 6-8 persen. Jika pendapatan nominal tumbuh dengan cepat–seperti di Vietnam dan India, tetapi tidak di Thailand–rasio utang terhadap PDB masih turun. Penghasilan nominal Vietnam tumbuh 10 persen per tahun sehingga rasio utang terhadap PDB turun. Kekhawatiran gabungan terhadap pasar surat dan ruang fiskal yang terbatas telah mencegah sebagian besar negara Asia untuk meningkatkan belanja mereka.