CEO Mastercard: Menjembatani Kesenjangan Kepercayaan

Indonesia akan jadi salah satu pasar ekonomi digital terbesar di Asia Pasifik. Keamanan dan kepercayaan jadi prasyarat.

Wawancara antara harian Kompas dengan CEO Master Card Michael Miebach mengenai kerjasama Mastercard dan Indonesia di Jakarta, Kamis (14/4/2024)

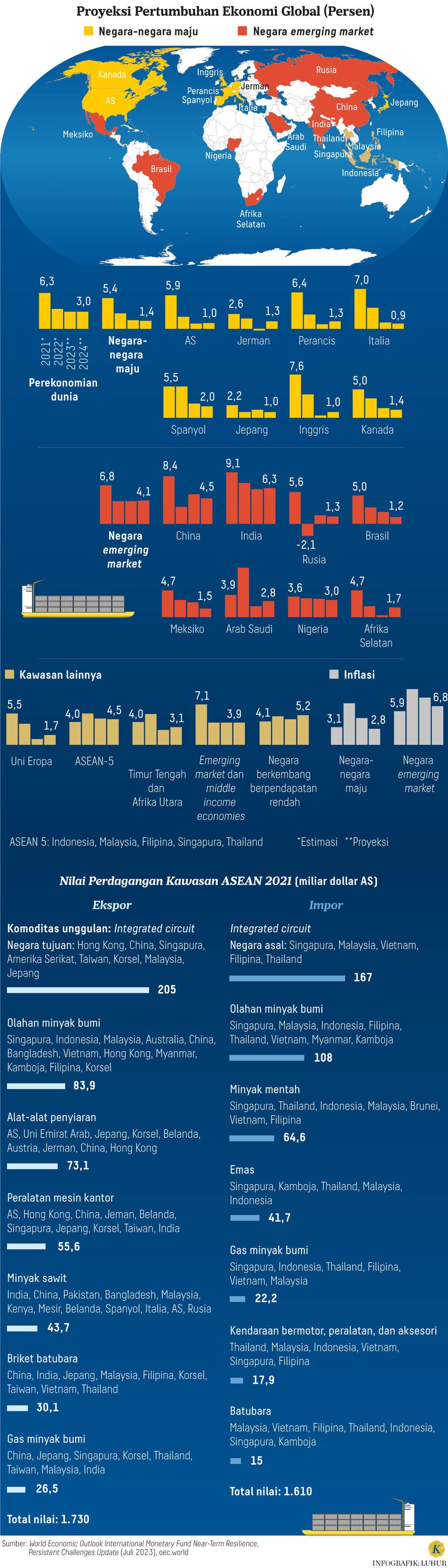

Dana Moneter Internasional (IMF) dalam laporan edisi April 2024 memproyeksikan pertumbuhan ekonomi global akan memasuki jalur perlambatan dalam jangka menengah. IMF memperkirakan, perekonomian dunia akan tumbuh sebesar 3,2 persen pada 2024 dan 2025.

Indonesia sendiri, sudah terjebak di jalur pelambatan pertumbuhan ekonomi selama sepuluh tahun terakhir. Setelah mencatatkan rata-rata 6 persen per tahun selama 2004-2014, pertumbuhan ekonomi pada 2014-2023 melambat ke rata-rata 5 persen per tahun, di luar masa pandemi Covid-19.

Sementara, untuk mencapai target negara dengan ekonomi teebesar ke-5 di dunia dan berkategori maju pada 2045, Indonesia harus tumbuh minimal rata-rata 6 persen per tahun.

Setelah mencatatkan rata-rata 6 persen per tahun selama 2004-2014, pertumbuhan ekonomi pada 2014-2023 melambat ke rata-rata 5 persen per tahun, di luar masa pandemi Covid-19.

Pertanyaannya, kebijakan seperti apa yang dapat membantu Indonesia keluar dari jalur perlambatan? Kembali merujuk laporan IMF, intervensi harus fokus pada reformasi yang mendorong persaingan pasar, keterbukaan perdagangan, fleksibilitas pasar tenaga kerja, dan aksesibilitas keuangan.

Pada variabel terakhir, integral sistem pembayaran dan ekonomi digital di dalamnya. Pertanyaan lebih lanjut, seperti apa prospeknya dalam membantu mengeluarkan Indonesia dari jalur perlambatan ke akselerasi.

Harian Kompas mewawancarai CEO Mastercard, Michael Miebach di Jakarta, Kamis (18/4/2024). Berikut petikan wawancara dengan pria yang telah memimpin perusahaan teknologi global di industri pembayaran itu sejak 1 Januari 2021.

Politik internasional kian menantang dan memengaruhi ekonomi ke depan. Apa pendapat anda?

Secara keseluruhan, situasi makroekonomi fundamental saat ini kompleks, tetapi tidak terlalu buruk. Ada beberapa tren yang berdampak luas dan akan terus berlanjut.

Namun, kami akan bekerja sama dengan pemerintah di seluruh dunia untuk melihat bagaimana dapat memperoleh manfaat maksimal dengan ekonomi digital, karena kita semua membutuhkan teknologi untuk mendorong pertumbuhan kita semua.

Kami adalah sebuah perusahaan teknologi. Secara umum, dunia akan mengalami pertumbuhan yang berkelanjutan dan Indonesia memiliki konsumen yang sehat dengan tren positif.

Secara umum, dunia akan mengalami pertumbuhan yang berkelanjutan dan Indonesia memiliki konsumen yang sehat dengan tren positif.

Seperti yang saya katakan, akan ada pasar yang memiliki inflasi di atas target, sedangkan pasar lain berada di kisaran yang tepat. Jadi, kami harus terus memantau respons kebijakan dari bank-bank sentral.

Pada minggu lalu, misalnya, indeks harga konsumen di Amerika Serikat lebih tinggi dari yang diharapkan dan sudah terjadi tiga bulan berturut-turut. Sementara itu, di Eropa, situasinya sedikit berbeda.

Oleh sebab itu, kami akan terus memantau apa yang akan dilakukan oleh bank-bank sentral dan bagaimana respons kebijakan mereka. Sebab, itu akan berdampak pada perbankan dan konsumen di pasar tertentu. Jadi, diperlukan lebih banyak pengamatan dan pemantauan. Itulah yang akan kami lakukan.

Apa tantangan utama sektor keuangan?

Suku bunga, tingkat suku bunga acuan, dan inflasi adalah salah satu aspek. Sementara masih berlangsungnya penataan ulang rantai pasok dan biaya transisi energi dengan berbagai macam dampaknya di berbagai negara adalah tantangan lain.

Namun, mari kita juga berbicara tentang peluang yang luar biasa di sekitar ekonomi digital, misalnya. Banyak perusahaan dan negara yang mengejar ketertinggalannya setelah pandemi Covid-19 dengan menciptakan lebih banyak pilihan digital yang jauh lebih luas, seperti di Indonesia.

Dunia digital tidak akan tercipta apabila sebagian besar orang tidak memiliki akses. Tanpa identitas keuangan, Anda tidak dapat bertransaksi dua dunia digital.

Indonesia memiliki sektor finansial teknologi yang luas dan pemerintah turut mendorong peningkatan ekonomi digital.

Saya baru saja menghadiri peluncuran yang kami adakan bersama dengan Indosat Ooredoo Hutchison. Di sana, ada Menteri Komunikasi dan Informatika yang berbicara banyak tentang bagaimana pemerintah di sini benar-benar mendorong ekonomi digital. Itulah peluangnya.

CEO MasterCard Michael Miebach berkunjung ke kantor Menteri BUMN Erick Thohir, Jakarta, Rabu (17/4/2024).

Bagaimana dengan inklusi keuangan?

Ketika kita berbicara tentang pertumbuhan, di situ ada peluang pertumbuhan, ada kebutuhan untuk pertumbuhan, jalan menuju kemakmuran. Namun ekonomi tidak seinklusif seperti yang seharusnya.

Hari ini, masih ada sekitar dua miliar orang yang tidak memiliki akses terhadap layanan keuangan. Sebagai perusahaan teknologi pembayaran, kami melihat ada peluang untuk menyediakan solusi bagi orang-orang tersebut masuk ke dalam inklusi keuangan.

Hari ini, masih ada sekitar dua miliar orang yang tidak memiliki akses terhadap layanan keuangan.

Ada banyak sekali hal yang telah kami lakukan, seperti pembayaran berbasis kartu, pembayaran melalui ponsel, kartu prabayar, layanan keuangan mobile, apa saja. Kami mencoba untuk membangun pertumbuhan inklusif dalam jangka panjang.

Sebab, ini sesuatu yang baik bagi kami dalam jangka panjang. Kami juga bermitra dengan pemerintah dan perusahaan-perusahaan sektor swasta lainnya untuk mendorong inklusi keuangan.

CEO Mastercard Michael Miebach mengabadikan momen di depan pintu masuk Stasiun MRT Senayan Mastercard, di Jakarta, Kamis (18/4/2024).

Ada target?

Pada 2015, kami telah menetapkan target untuk menarik 500 juta orang ke dalam sistem keuangan global. Saat itu, ada sekitar 3 miliar orang yang belum masuk dalam inklusi keuangan. Kami pun dapat mencapai target setengah tersebut pada 2020. Saya tidak tahu berapa porsi yang tepat untuk Indonesia, tetapi itu adalah angka global.

Selanjutnya, kami menaikkan target menjadi 1 miliar orang pada 2020, saat dunia tengah mengalami masa kelam pembatasan wilayah akibat pandemi Covid-19. Target itu harus tercapai.

Sebab, dunia digital tidak akan tercipta apabila sebagian besar orang tidak memiliki akses. Tanpa identitas keuangan, Anda tidak dapat bertransaksi di dunia digital.

Sebab, dunia digital tidak akan tercipta apabila sebagian besar orang tidak memiliki akses. Tanpa identitas keuangan, Anda tidak dapat bertransaksi di dunia digital. Apa yang disampaikan dalam kajian IMF, kami juga telah menuliskannya sama persis. Dunia harus inklusif.

Menurut saya, ini adalah misi kita bersama, termasuk dengan pemerintah Indonesia. Dalam dua hari terakhir, kami baru saja menemui tiga kementerian dan topik inklusi keuangan selalu muncul di setiap pertemuan tersebut.

Jadi, inklusi keuangan itu sangat penting sebagai pendorong ekonomi digital. Teknologi merupakan salah satu aspek yang dapat mengantarkan kita pada tujuan tersebut.

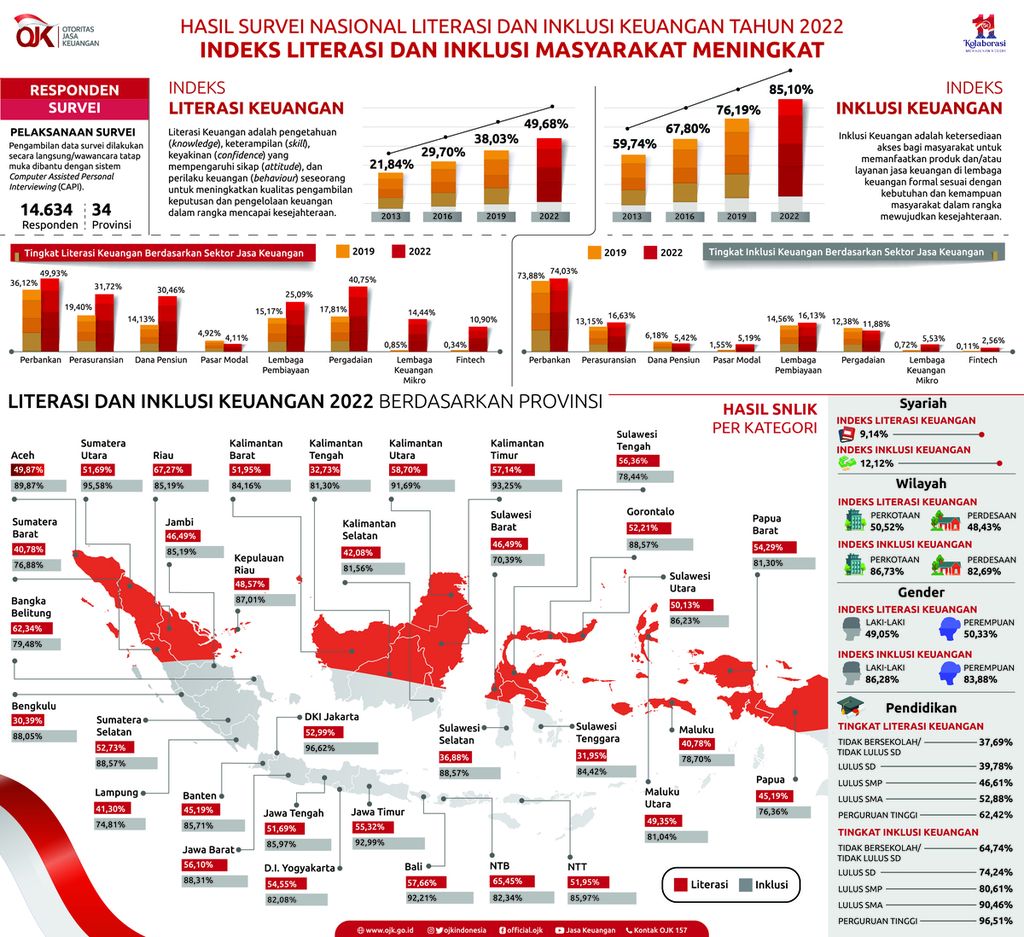

Berdasarkan Survei Nasional Literasi Inklusi Keuangan 2022, indeks literasi keuangan Indonesia sebesar 49,68 persen, naik dibanding 2019 sebesar 38,03 persen. Sementara indeks inklusi keuangan mencapai 85,10 persen atau naik dibanding periode 2019 sebesar 76,19 persen.

Seperti halnya dalam kehidupan sehari-hari, ada peluang dan ada pula risiko. Risiko siber adalah hal lain dalam ekonomi digital.

Dengan demikian, gap antara tingkat literasi dan tingkat inklusi semakin menurun, dari 38,16 persen pada 2019 menjadi 35,42 persen pada 2022.

Di sisi lain, keamanan siber menjadi bagian yang tidak luput dalam ekonomi digital. Seperti halnya dalam kehidupan sehari-hari, ada peluang dan ada pula risiko. Risiko siber adalah hal lain dalam ekonomi digital.

Survei Nasional Literasi dan Inklusi Keuangan 2022. Sumber: Otoritas Jasa Keuangan (OJK)

Apa saja pembicaraan dengan para menteri?

Kami selalu mengunjungi pemerintah di sejumlah negara untuk memahami apa misi mereka. Secara umum, pertemuan dengan para menteri di Indonesia memberikan gambaran visi besar yang telah ditetapkan oleh presiden, yakni Visi 2045, Indonesia Emas.

Ada kejelasan di situ, bahwa sebagai negara, kita memiliki peran untuk memberdayakan warga negara dan kita perlu memenuhi kebutuhan mereka. Saat sektor swasta belum benar-benar menyelesaikan tugasnya, misalnya terkait inklusi keuangan, pemerintah akan turun tangan dan melakukan apa yang semestinya dilakukan.

Saat sektor swasta belum benar-benar menyelesaikan tugasnya, misalnya terkait inklusi keuangan, pemerintah akan turun tangan dan melakukan apa yang semestinya dilakukan.

Kemudian, kami juga menginginkan kemitraan antara dua negara, antara pemerintah Amerika Serikat dan Indonesia. Belum lama ini ada kesepakatan antara Presiden Biden dengan Presiden Joko Widodo, yang mengatakan bahwa kemitraan strategis itu penting.

Ini adalah pendekatan yang sama dengan yang kami lakukan. Kami mendengarnya dari pemerintah di sini.

Ada proyek konkret yang dibahas?

Seperti yang disampaikan sebelumnya, pusat keamanan siber. Menteri Komunikasi dan Informatika juga datang di acara peresmian tersebut. Beliau mendukung strategi kami dan mengatakan bahwa pendekatan tersebut merupakan inisiatif yang baik.

Namun, tentu saja ini hanyalah sebuah permulaan. Oleh sebab itu, kami ingin terus membangun dan mengembangkannya sehingga dapat memberikan dampak, terutama yang dibutuhkan oleh Indonesia dengan populasi yang sangat besar dan tersebar secara geografis.

(Ki-ka) : CEO MasterCard Michael Miebach, Presiden Direktur dan CEO Indosat Ooredoo Hutchison Vikram Sinha, Menkominfo Budi Arie Setiadi, dan Wakil Rektor ITB Gusti Ayu Putri saat seremoni nota kesepahaman pendirian Indosat-Mastercard Cybersecurity Center of Excellence, Kamis (18/4/2024), di Jakarta. Implementasi pusat itu akan berada di ITB.

Bagaimana prospek ekonomi digital Indonesia?

Potensi ekonomi digital bagi Indonesia, menurut saya, cukup signifikan. Indonesia memiliki banyak bisnis kecil (UMKM), sekitar 92 persen dari lanskap korporasi di Indonesia yang berjumlah lebih dari 60 juta bisnis adalah usaha kecil.

Bayangkan apabila bisnis-bisnis tersebut mampu bersaing dalam lanskap persaingan global. Dunia yang sering dilihat dalam konteks pasar online yang besar dengan ekonomi digital yang menjadi arena persaingannya itu bersifat bebas dan siapa pun dapat bersaing. Menurut saya itu adalah peluang besar.

Tapi, itu semua membutuhkan pemberdayaan digital dalam bertransaksi, salah satunya terkait identitas digital. Bagaimana itu dilakukan? Indonesia memiliki bank-bank besar yang luar biasa canggih.

Tonton juga: Dunia Dihantui Perang, Namun Pertumbuhan Ekonomi Global Diyakini Tumbuh

Mereka berinvestasi teknologi dan kami juga memiliki mitra-mitra yang tersebar di berbagai institusi, seperti bank-bank regional. Ada peluang menjalin kemitraan dengan mereka untuk memastikan mereka dapat melayani ekonomi digital di negara masing-masing.

Kemudian, Indonesia juga memiliki aspek perekonomian lainnya yang dapat mendorong perkembangan digital. Pariwisata, misalnya, itu adalah pendorong utama di Indonesia.

Pariwisata, misalnya, itu adalah pendorong utama di Indonesia.

Bukan hanya menarik wisatawan dalam negeri, tapi juga wisatawan luar negeri. Ada satu tujuan utama yang selama bertahun-tahun telah dikunjungi orang-orang dari negara lain, yakni Bali.

Sebagai sebuah perusahaan, kami menyediakan alat pembayaran kepada orang-orang di seluruh dunia. Ada tiga setengah miliar kartu MasterCard beredar. Kami juga bekerja sama dengan pemerintah dalam bidang pariwisata untuk mempromosikan Indonesia dan orang-orang datang ke sini karena kami bisa memasarkannya.

Kunjungan wisatawan mancanegara ke Bali pada Februari 2024, menurut BPS Provinsi Bali, meningkat dibandingkan periode Januari 2024. Dokumentasi Humas PT Angkasa Pura I Bandara Internasional I Gusti Ngurah Rai, Bali, menampilkan suasana di area Bandara Internasional I Gusti Ngurah Rai.

Bagaimana dengan privasi data?

Privasi data itu penting bagi semua pelaku sektor swasta, di negara mana pun. Perusahaan swasta yang menyimpan data pelanggannya, harus melindunginya.

Kami adalah salah satu perusahaan pertama di dunia yang menerapkan peraturan privasi data pertama di dunia mengacu pada peraturan GDPR (General Data Protection Regulation) di Eropa. Kami mengambilnya dan mengubahnya menjadi standar global untuk Mastercard di semua negara.

Sederhananya, ada empat prinsip. Data itu milik Anda, Anda mengendalikannya, Anda mendapat manfaat, dan kami akan menjaganya supaya tetap aman. Privasi data adalah hal yang penting.

Baca juga: Terbuka Lebar, Lowongan Kerja untuk Tenaga Kerja Terampil Keamanan Siber

Cara penerapannya di berbagai negara di seluruh dunia berbeda-beda karena peraturan privasi data tidak sama. Itulah sebabnya pendekatan prinsip dari sektor swasta sangatlah penting.

Dari sudut pandang konsumen, ada generasi muda yang lebih bersedia memberikan data untuk layanan yang lebih baik, sedangkan, ada orang-orang lanjut usia yang tidak begitu paham dan mereka tidak ingin melakukan hal itu.

Oleh sebab itu, edukasi mengenai hal privasi data dan perekonomian digital yang lebih luas sangatlah penting karena kita tidak bisa meninggalkan orang lain.

Apa perbedaan Indonesia dibanding negara-negara berkembang lainnya?

Menurut saya, Indonesia diuntungkan dengan memiliki keindahan alam, tetapi juga memiliki beberapa tantangan logistik. Namun, akses digital bukanlah suatu tantangan yang besar.

Aktivitas ekonomi fisik berbasis uang tunai di sebuah pulau, akan terbatas pada pulau itu saja. Tapi, ekonomi digital tidak demikian. Ia melintasi perbatasan, sehingga tidak masalah.

Ada motivasi untuk berkembang, motivasi untuk melibatkan semua orang dan memastikan berbagai potensi dapat dimanfaatkan.

Apa yang membedakan Indonesia secara luas adalah semangat untuk tumbuh. Selama dua hari di sini, saya berbicara dengan pemerintah, dengan mitra, pelanggan, dan pemangku kepentingan dalam masyarakat sipil yang lebih luas.

Ada motivasi untuk berkembang, motivasi untuk melibatkan semua orang dan memastikan berbagai potensi dapat dimanfaatkan. Saya tidak melihatnya di negara lain.

Pengunjung melihat kreasi kerajinan yang ditampilkan pada salah satu stan dalam pameran Karya Kreatif Indonesia 2022 di Jakarta Convention Center (JCC), Jakarta, Kamis (26/5/2022). Pameran yang diselenggarakan Bank Indonesia itu menjadi upaya dalam meningkatkan akses pasar bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKMO serta mendorong UMKM untuk go digital dan go global. KOMPAS/RADITYA HELABUMI 26-05-2022

Indonesia baru saja menjalani pemilu dan akan ada pemerintahan baru. Rasanya, seperti ada langkah maju berikutnya untuk menggerakkan negara ini. Saya pribadi menganggapnya menarik, karena tim kami di lapangan ingin menjadi bagian dari perjalanan itu.

Jika dikaitkan dengan pembicaraan awal kita mengenai gambaran makroekonomi, jelas bahwa Asia akan menjadi pendorong bagi pertumbuhan ekonomi dunia pada dekade mendatang.

Indonesia dengan 280 juta penduduk memiliki potensi yang luar biasa. Ini akan menjadi pendorong pertumbuhan. Itulah yang juga membedakan Indonesia dengan negara berkembang lainnya.

Wawancara antara harian Kompas dengan CEO Master Card Michael Miebach mengenai kerjasama Mastercard dan Indonesia di Jakarta, Kamis (14/4/2024)

Peran teknologi dalam ekonomi ke depan?

Dari sudut pandang teknologi digital, aset digital adalah salah satunya. Kita akan melihat dampak AI dan AI generatif secara lebih besar terhadap layanan keuangan dan pembayaran, sehingga akan ada lebih banyak perubahan ke depan.

Selama 5-10 tahun ke depan, komputasi kuantum akan berkembang. Kita telah melihat lebih banyak perubahan dalam teknologi selama lima tahun terakhir dibandingkan 50 tahun terakhir.

Baca juga: Kunjungi Indonesia, CEO Mastercard Miebach Tawarkan Kolaborasi Keamanan Siber

Munculnya kripto sebagai aset investasi yang banyak diminati telah melewati beberapa siklus. Naik turunnya di pasar pasar dan musim dingin kripto yang kita alami sekarang sebagian besar telah berlalu.

Bagi kami, ini adalah aset investasi seperti banyak aset lainnya. Kami tidak terlalu fokus pada hal itu selain jika orang ingin berinvestasi dalam aset kripto harus menggunakan Mastercard Anda.

Sejumnlah karya seni yang dipamerkan dalam pameran Rekam Masa yang digelar oleh Artopologi di Museum Nasional, Jakarta, Jumat (28/10/2022). Pameran ini mengemas konsep gelar karya seni yang terintegrasi dengan blockchain sehingga bisa dimiliki para pengoleksi dalam bentuk NFT. Pameran ini berlangsung hingga Minggu (6/10/2022). KOMPAS/RONY ARIYANTO NUGROHO 28-10-2022

Jadi, kami hanya melihat pertukaran digital seperti berbisnis dengan pihak-pihak yang benar-benar kami nilai dan kami rasa sangat baik. Lalu, apa yang kami lakukan?

Saat Anda pergi ke sebuah toko dengan sistem pembayaran kredensial Mastercard, tetapi pedagang tersebut tidak memiliki uang dari Anda, dan mereka membiarkan Anda pergi (setelah membeli). Mengapa demikian? Karena, kami menjembatani kesenjangan kepercayaan. Itulah yang kami lakukan.

Blockchain dapat memudahkan transaksi antara orang-orang yang tidak saling mengenal. Kami menyukai teknologi tersebut karena pada dasarnya itulah yang kami lakukan sebagai jaringan.

Blockchain dapat memudahkan transaksi antara orang-orang yang tidak saling mengenal. Kami menyukai teknologi tersebut karena pada dasarnya itulah yang kami lakukan sebagai jaringan. Blockchain dapat mengoptimalkan penyelesaian pembayaran.

Kami telah berinvestasi untuk membangun jaringan multi-token yang memungkinkan bank untuk melakukan tokenisasi segalanya dan mulai menukarkan satu mata uang atau lainnya dengan cara yang lebih sederhana dan ini terus meningkat.

Kami baru saja meluncurkan uji coba di Inggris dengan sembilan bank besar. Ke depan, akan ada lebih banyak lagi perkembagnan dari blockchain dan ini bukan pertanyaan tentang mata uang kripto berikutnya, melainkan tentang masalah apa yang belum terpecahkan dengan bantuan teknologi.