Pemulihan Belum Merata, Kredit Macet Properti Meningkat

Kredit bermasalah sektor properti meningkat ditengarai akibat perekonomian masyarakat yang belum pulih pasca-Covid-19.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

KOMPAS/PRIYOMBODO

Aktivitas pekerja di proyek pembangunan perumahan subsidi di Desa Cibunar, Parung Panjang, Kabupaten Bogor, Jawa Barat, Senin (19/2/2024).

JAKARTA, KOMPAS — Pemulihan dampak pandemi Covid-19 belum sepenuhnya dialami masyarakat, terutama mereka yang berada pada kelas menengah bawah. Hal ini salah satunya tecermin dari rasio kredit macet sektor properti periode Januari 2024 yang meningkat dibandingkan beberapa tahun terakhir.

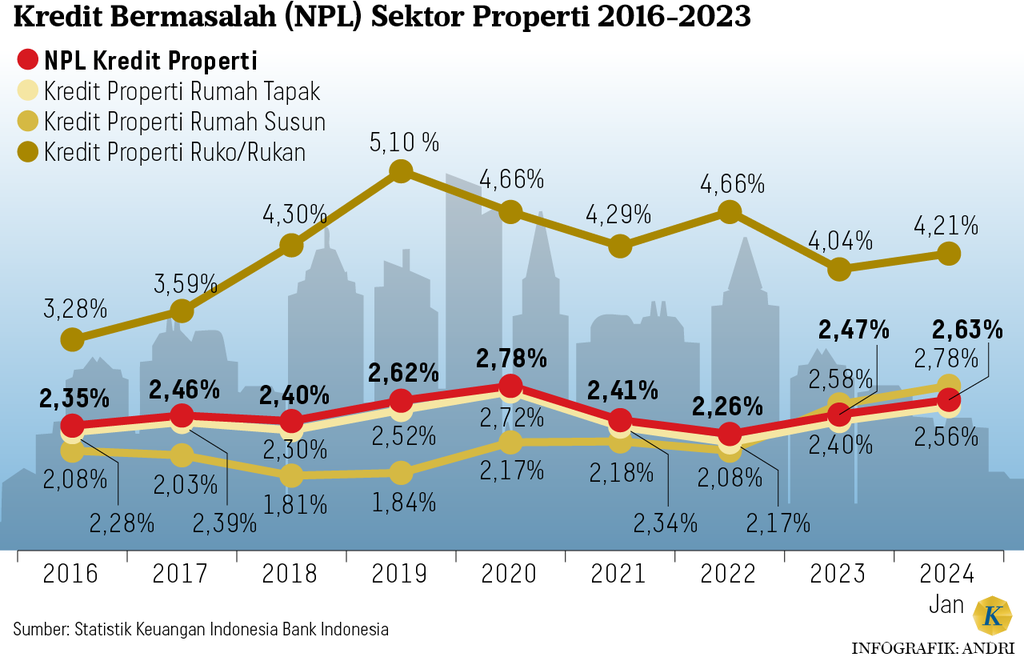

Mengutip data Statistik Sistem Keuangan Indonesia yang dikeluarkan Bank Indonesia (BI), rasio kredit bermasalah atau nonperforming loan (NPL) sektor properti per Januari 2024 berada pada level 2,63 persen. Tingkat kredit bermasalah tersebut meningkat, baik dibandingkan dengan bulan sebelumnya maupun dengan periode Januari 2023, masing-masing 2,47 persen dan 2,46 persen.

Peningkatan rasio kredit bermasalah itu terjadi di tengah bertumbuhnya penyaluran kredit sektor properti pada Januari 2024 sebesar 7,05 persen secara tahunan menjadi Rp 856,31 triliun. Dari jumlah tersebut, porsi terbesar penyaluran kredit sektor properti berasal dari kredit pemilikan rumah (KPR) tapak yang mencapai Rp 664,035 triliun atau 77,54 persen dari total kredit properti.

Pengamat perbankan dan Assistant Vice President BNI (2005-2009) Paul Sutaryono mengatakan, peningkatan NPL sektor properti terutama didorong oleh KPR dan kredit pemilikan apartemen (KPA). Hal ini disebabkan sesungguhnya masyarakat menengah ke bawah belum pulih benar pascapandemi Covid-19.

”Bahkan, mungkin ada nasabah yang terpapar pandemi, misalnya di-PHK (pemutusan hubungan kerja). Artinya, misalnya, kini sudah mulai bekerja lagi, tetapi belum stabil untuk mampu membiayai seluruh kebutuhan keluarga sehari-hari. Celakanya, ada nasabah yang belum dapat pekerjaan baru sehingga mereka makan tabungan dari pesangon yang diperoleh ketika di-PHK dulu,” katanya saat dihubungi dari Jakarta, Minggu (24/3/2024).

Berdasarkan penerimanya, porsi KPR rumah tangga per Desember 2023 tercatat senilai Rp 711,79 triliun atau 42,77 persen dari total penyaluran kredit yang diberikan oleh perbankan kepada sektor rumah tangga. Adapun NPL KPR rumah tangga periode 2023 mencapai 2,39 persen atau cenderung meningkat sejak 2021 yang sebesar 2,31 persen.

Secara keseluruhan, NPL pembiayaan sektor rumah tangga oleh perbankan meningkat. Kredit macet yang diberikan oleh perbankan selama 2023 tercatat 1,8 persen atau naik dibandingkan periode 2022 sebesar 1,63 persen dan 2021 sebesar 1,77 persen.

Paul menambahkan, para nasabah yang terdampak pandemi Covid-19 belum memiliki alokasi pos untuk membayar cicilan KPR/KPA. Kondisi tersebut kian diperparah dengan lonjakan harga kebutuhan pangan pokok menjelang Lebaran.

Dengan NPL tinggi, bank wajib membentuk cadangan makin tinggi pula. Itu bisa menyedot modal bank.

Menurut Paul, masyarakat kelas menengah bawah yang terkendala cicilan akibat pandemi Covid-19 tersebut membutuhkan restrukturisasi kredit. Hal ini bertujuan untuk memberikan kesempatan kepada nasabah untuk menata kembali arus kas (cash flow) keluarga.

”Hal itu (restrukturisasi) juga bermanfaat bagi bank supaya tidak terbebani NPL yang terus naik meski di bawah ambang batas 5 persen. Di sisi lain, dengan NPL tinggi, bank wajib membentuk cadangan makin tinggi pula. Itu bisa menyedot modal bank,” imbuhnya.

Terpisah, Ekonom Bank Permata Josua Pardede berpendapat, kenaikan suku bunga acuan juga turut menjadi penyebab lain terjadinya peningkatan NPL sektor properti. Tingginya tingkat suku bunga menghambat minat investasi properti serta memengaruhi kemampuan bayar dari debitor hingga meningkatkan NPL KPR tersebut.

Per Maret 2024, tingkat suku bunga acuan masih berada pada level 6 persen. Kebijakan tersebut bertahan selama lima bulan terakhir setelah BI memutuskan untuk menaikkan BI Rate sebesar 25 basis poin (bps) pada Oktober 2024. Sebelumnya, kenaikan tingkat suku bunga acuan juga terjadi pada Januari 2023, yakni sebesar 0,25 bps.

”Kami menilai NPL sektor properti saat ini masih relatif terjaga pada level aman mengingat rata-rata NPL dari KPR sejak 2011 hanya sebesar 2,54 persen sehingga NPL pada KPR saat ini masih berada di bawah rata-rata jangka panjangnya,” ujarnya.

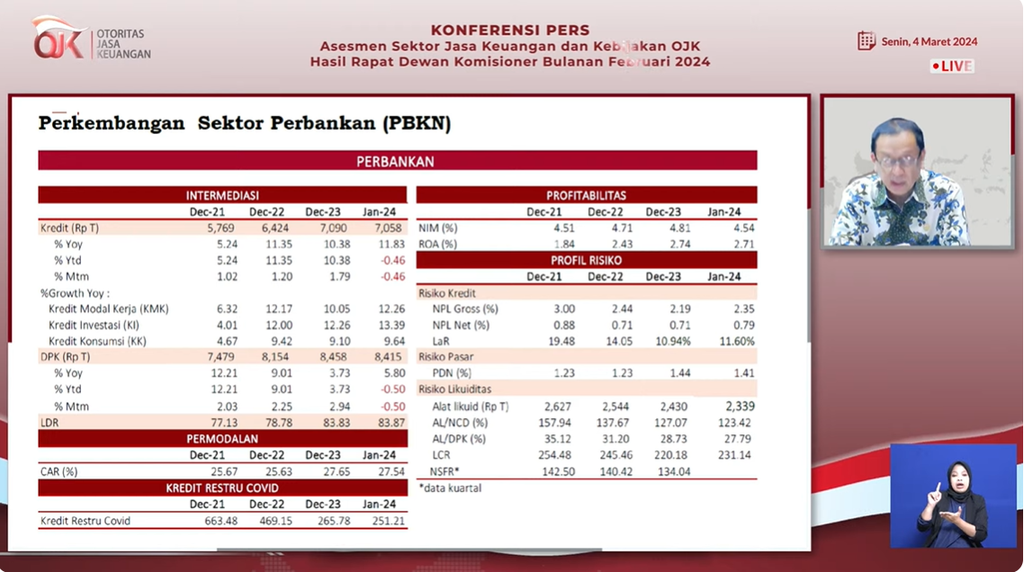

Secara keseluruhan, rasio kredit bermasalah industri perbankan pada awal tahun 2024 meningkat. Merujuk data Otoritas Jasa Keuangan (OJK) per Januari 2024, NPL gros tercatat meningkat menjadi 2,35 persen dari bulan sebelumnya sebesar 2,19 persen. Selain itu, NPL net juga meningkat menjadi 0,79 persen dari bulan sebelumnya sebesar 0,71 persen.

Menghadapi situasi tersebut, pencadangan sektor perbankan dinilai masih memadai. Hal ini tecermin dari rasio kredit terhadap total aset (loan to asset ratio) sebesar 11,6 persen.

TANGKAPAN LAYAR

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae memaparkan kinerja sektor perbankan per Januari 2024 dalam Konferensi Pers Hasil Rapat Dewan Komisioner Bulanan OJK Februari 2024, secara daring, Senin (4/2/2024).

Selain itu, sejumlah perbankan, terutama Himpunan Bank Milik Negara (Himbara), tercatat memiliki cadangan kerugian penurunan nilai (CKPN) di atas 100 persen. PT Bank Mandiri (Persero), misalnya, memiliki CKPN sebesar Rp 10,3 triliun atau 384 persen dibandingkan tingkat NPL kreditnya.

Sementara itu, rasio pencadangan terhadap kredit bermasalah (NPL coverage) PT Bank Rakyat Indonesia (Persero) Tbk atau BRI dan PT Bank Negara Indonesia (Persero) Tbk atau BNI masing-masing sebesar 229,09 persen dan 319 persen. Di sisi lain, rasio NPL coverage PT Bank Tabungan Negara (Persero) Tbk atau BTN tercatat 155,2 persen.

Direktur Utama BTN Nixon Napitupulu berkomitmen untuk terus terus menjaga tingkat pencadangan terhadap rasio kredit bermasalah tersebut. Di sisi lain, NPL kredit bank yang portofolio kreditnya didominasi oleh sektor perumahan ini terus menurun secara gradual menjadi 3 persen pada 2023.

”Kita yakin 2024 (NPL) akan di bawah 3 persen karena kami telah menemukan cara untuk menurunkan NPL dengan cara aset sales,” ujarnya dalam rapat dengar pendapat di Komisi VI DPR RI, Rabu (20/3/2024).