Mencuatnya kasus dugaan ”fraud” pembiayaan mengindikasikan perlunya perbaikan tata kelola dalam tubuh LPEI.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

KOMPAS/ADRYAN YOGA PARAMADWYA

Menteri Keuangan Sri Mulyani Indrawati (kanan) menyerahkan laporan temuan dugaan korupsi pada Lembaga Pembiayaan Ekspor Indonesia (LPEI) kepada Jaksa Agung ST Burhanuddin di Gedung Utama Kejaksaan Agung, Jakarta, Senin (18/3/2024). Menteri Keuangan Sri Mulyani melaporkan temuan dugaan korupsi dalam pemberian fasilitas kredit pada LPEI. Dalam laporannya, Menteri Keuangan menemukan empat debitor yang terindikasi melakukan kecurangan dalam laporan keuangan dengan outstanding pinjaman mencapai 2,5 triliun.

JAKARTA, KOMPAS — Mencuatnya kasus kredit macet yang terindikasi frauddalam penggunaan dana Lembaga Pembiayaan Ekspor Indonesia atau LPEI mengisyaratkan perlunya perbaikan tata kelola. Hal itu dilakukan demi meminimalkan adanya konflik kepentingan yang berujung pada penyalahgunaan dana pembiayaan.

Direktur Eksekutif Center of Reform on Economics (Core) Indonesia Mohammad Faisal mengatakan, isu yang menimpa LPEI belakangan terkait masalah tata kelola (good corporate governance). Permasalahan itu harus segera diperbaiki mengingat LPEI termasuk salah satu lembaga yang menerima penyertaan modal negara (PMN).

”Karena PMN masuk di situ, makanya harus dipantau pemanfaatannya. Jadi, kalau LPEI memberikan pembiayaan termasuk advokasi kepada pelaku usaha, siapa yang mendapatkan beneficial returns, siapa yang menjadi klien atau mitra yang menerima pembiayaan. Perlu ada evaluasi untuk meminimalkan conflict of interest kalau disalurkan kepada pelaku-pelaku tertentu yang mungkin punya kedekatan dan bisa kongkalikong,” katanya saat dihubungi dari Jakarta, Rabu (20/3/2024).

Sebagaimana diketahui, indikasi fraud penggunaan dana LPEI mencuat setelah Menteri Keuangan Sri Mulyani Indrawati melaporkannya kepada Jaksa Agung ST Burhanuddin pada Senin (18/3/2024). Laporan tersebut berisi mengenai kredit macet pembiayaan LPEI senilai Rp 2,5 triliun kepada empat perusahaan debitor yang turut terindikasi tindak pidana korupsi.

Temuan kredit bermasalah ini bermula dari hasil penelitian tim gabungan dari Badan Pengawasan Keuangan dan Pembangunan (BPKP), Jaksa Agung Muda Bidang Perdata dan Tata Usaha Negara (Jamdatun) Kejaksaan Agung, dan Inspektorat Jenderal Kementerian Keuangan sejak 2019. Secara rinci, kredit macet tersebut dialami oleh PT RII sebesar Rp 1,8 triliun, PT SMS sebesar Rp 216 miliar, PT SPV sebesar Rp 144 miliar, dan PT PRS sebesar Rp 305 miliar. Perusahaan itu bergerak di sektor kepala sawit, batubara, nikel, dan perkapalan.

KOMPAS/ADRYAN YOGA PARAMADWYA

Jaksa Agung ST Burhanuddin (kiri) dan Menteri Keuangan Sri Mulyani Indrawati menyampaikan keterangan pers di Gedung Utama Kejaksaan Agung, Jakarta, Senin (18/3/2024).

Menurut Faisal, keempat perusahaan besar tersebut disinyalir melakukan penyalahgunaan atau konflik kepentingan. Hal itu terjadi antara lain disebabkan oleh masalah tata kelola, minimnya pengawasan, serta perihal evaluasi.

”Bergantung pada bagaimana hasil evaluasi atas kasus tersebut. Kalau masalah di tata kelola, bisa jadi sebetulnya tidak harus LPEI-nya yang dibubarkan, tetapi bisa dipertahankan dengan memperbaiki tata kelola dan juga monitoring evaluasinya,” kata Faisal.

Kalau lembaga yang setiap tahun memperoleh suntikan dana, pertanggungjawabannya tidak jelas, lebih baik berupa bank, seperti bank ekspor dan bank infrastruktur. Indikator kesehatan perbankan jelas dan regulasinya juga jelas. Dengan kata lain, rule of the game (aturan main) lebih clear jika bentuknya (LPEI) bank.

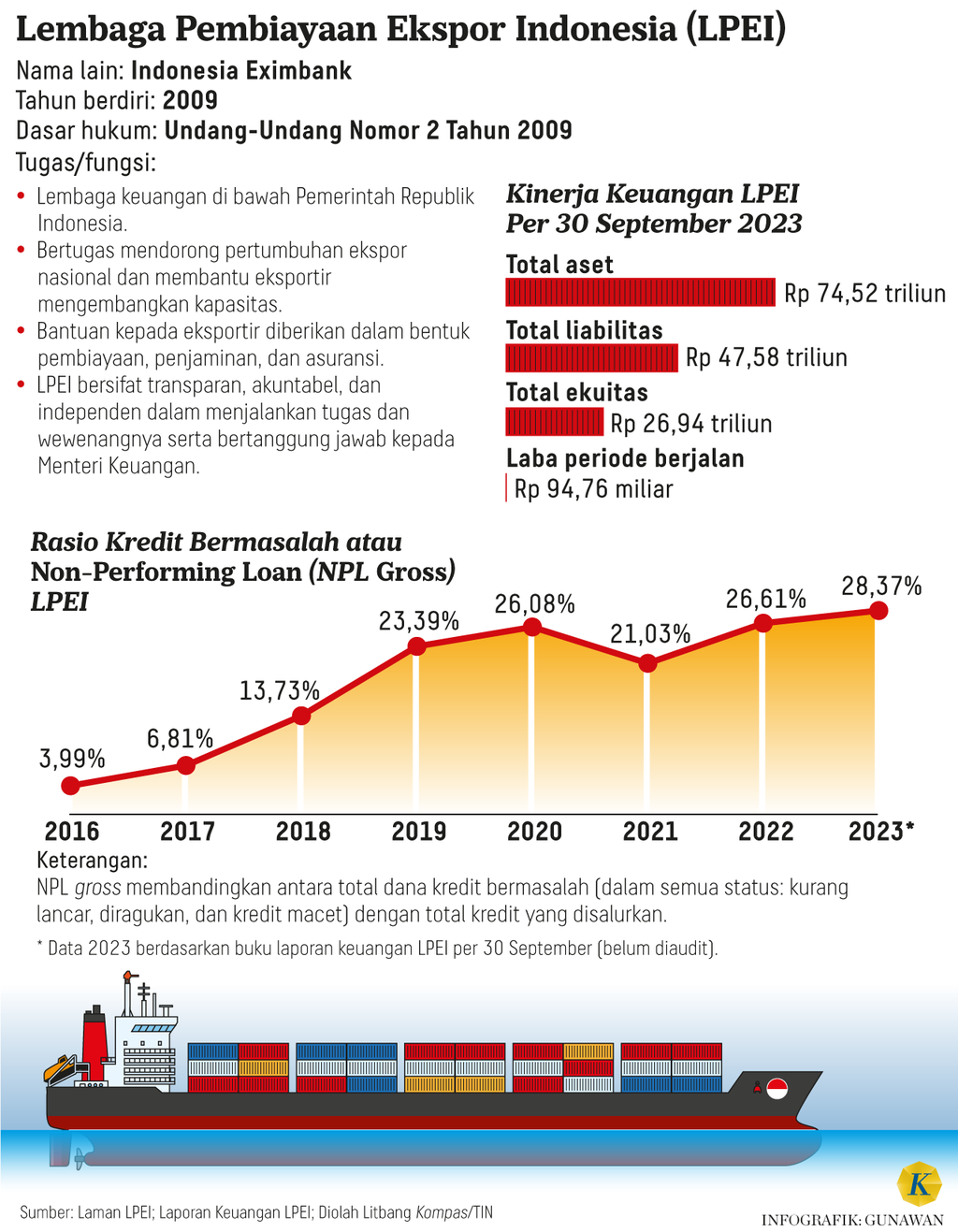

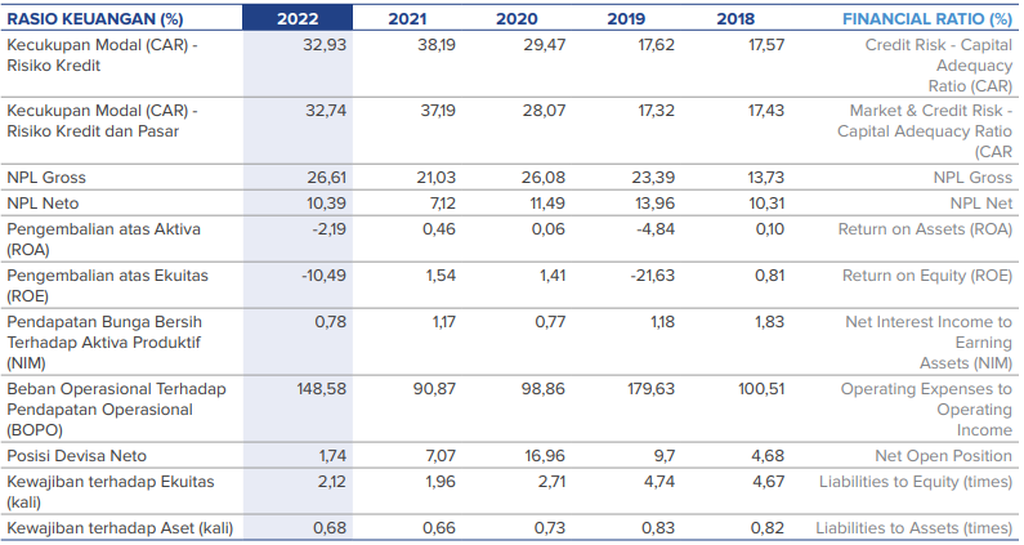

Selain permasalahan tata kelola, LPEI juga disinyalir mengalami masalah kesehatan kinerja keuangan. Hasil tinjauan oleh Pusat Kajian Anggaran Badan Keahlian DPR terhadap LPEI pada 2021 menemukan, beberapa rasio keuangan menunjukkan kinerja yang kurang baik. Padahal, selama 2010-2021, LPEI telah menerima PMN mencapai Rp 23,7 triliun.

Dari aspek kualitas pembiayaan, rasio kredit macet atau nonperforming loan (NPL) gross sejak 2019 melonjak menjadi 23,39 persen dari tahun sebelumnya 13,73 persen. Kemudian, kemampuan LPEI untuk menghasilkan bunga bersih atas aset produktif yang tecermin dari net interest margin (NIM) juga terus menurun dari semula sebesar 3,41 persen pada 2013 menjadi 1,18 persen pada 2019.

Dalam hal menjalankan pengelolaan, manajemen LPEI juga dinilai tidak efisien ditunjukkan oleh rasio biaya operasional (BOPO) yang terus meningkat hingga pada 2019 mencapai 179,63 persen. Di sisi lain, alokasi PMN kepada LPEI juga belum mampu mendorong ekuitas LPEI terhadap perolehan laba, tecermin dari rasio return on equity (ROE) yang terus menurun, bahkan mencapai negatif 21,63 persen tahun 2019.

Oleh sebab itu, pemerintah kala itu diminta memantau kegiatan usaha serta perkembangan permodalan LPEI agar tidak menimbulkan risiko fiskal. Sementara itu, LPEI diminta melaksanakan analisis risiko secara komprehensif sesuai prinsip kehati-hatian, termasuk kemampuan bayar debitor serta analisis makroekonomi.

Setahun berselang, kinerja keuangan LPEI nyatanya cenderung tidak banyak berubah. Berdasarkan laporan keuangan tahunan yang dikeluarkan oleh LPEI pada 2022, NPL gros meningkat menjadi 26,61 persen dari tahun sebelumnya sebesar 21,03 persen. Selain itu, kemampuan LPEI menghasilkan bunga bersih pun kembali merosot, yakni menjadi 0,78 persen.

LPEI

Tabel menunjukkan sederet rasio keuangan Lembaga Pembiayaan Ekspor Indonesia selama 2018-2022. Sumber: Laporan Tahunan LPEI 2022

Direktur Program Institute for Development of Economics and Finance (Indef) Esther Sri Astuti menilai, sebagai lembaga keuangan, aspek regulasi dan pemenuhan prinsip kehati-hatian (prudential law) LPEI tidak jelas. Dengan demikian, tidak mengherankan apabila ditemukan indikasi fraud dalam LPEI.

”Kalau lembaga yang setiap tahun memperoleh suntikan dana, tetapi pertanggungjawabannya tidak jelas, lebih baik berupa bank, seperti bank ekspor dan bank infrastruktur. Indikator kesehatan perbankan jelas dan regulasinya juga jelas. Dengan kata lain, rule of the game (aturan main) lebih clear jika bentuknya (LPEI) bank,” ujarnya.

Salah satu bentuk indikasi fraud tersebut ialah penggunaan jaminan perusahaan yang nilainya lebih kecil dibandingkan dengan jumlah kredit yang disalurkan oleh LPEI. Selain itu, penggunaan kredit yang tidak sesuai dengan tujuan penyalurannya juga terindikasi sebagai fraud (Kompas.id, 19/3/2024).