Ramadhan Topang Kinerja Perbankan Nasional di Tengah Faktor Risiko Global

Seiring dengan meningkatnya konsumsi masyarakat di bulan Ramadhan, prospek sektor perbankan diperkirakan tetap terjaga.

Pedagang menyiapkan ayam yang dipesan warga di Pasar Kebayoran Lama, Jakarta, Senin (11/3/2024). Animo masyarakat untuk berbelanja tetap tinggi di tengah tingginya harga bahan pokok. Warga berbelanja bahan pokok untuk mempersiapkan sahur pertama Ramadhan 1445 Hijriah/2024.

JAKARTA, KOMPAS — Momen bulan suci Ramadhan diperkirakan dapat menjadi salah satu penopang kinerja sektor perbankan di tengah faktor risiko tantangan global. Berbagai indikator sektor perbankan di Tanah Air menunjukkan ketahanan justru ketika perbankan global menghadapi tekanan pelemahan pasar properti komersial dan risiko rambatan akibat keterkaitan bank dengan lembaga jasa keuangan nonbank.

Presiden Direktur CIMB Niaga Lani Darmawan mengatakan, momen Ramadhan biasanya akan mendorong peningkatan konsumsi di masyarakat. Peningkatan konsumsi tersebut turut mendorong transaksi belanja masyarakat, baik di sektor perdagangan ritel maupun di sektor usaha mikro, kecil, dan menengah (UMKM).

”Dengan demikian, volume transaksi kartu kredit, transaksi debit, QRIS, dan juga merchant diharapkan turut meningkat. Selain itu, perbankan juga menyiapkan berbagai promo terutama untuk transaksi digital,” katanya saat dihubungi dari Jakarta, Senin (11/3/2024).

Selama periode 2023, CIMB Niaga telah menyalurkan kredit senilai Rp 213,4 triliun atau tumbuh 8,5 persen secara tahunan. Dari torehan tersebut, pembiayaan segmen ritel, terutama kredit pemilikan mobil, mengalami kenaikan paling signifikan, yakni sebesar 15,7 persen secara tahunan.

Presiden Direktur CIMB Niaga Lani Darmawan (kiri) didampingi CEO Kompas Gramedia Liliek Oetama menyaksikan sejumlah karya seni yang dipajang di Bentara Budaya Art Gallery, Menara Kompas, Jakarta, Jumat (6/10/2023).

Lani menambahkan, kinerja positif CIMB Niaga turut memperhatikan pertumbuhan kualitas aset yang ditunjukkan penurunan rasio kredit bermasalah (non-performing loan/NPL) gross yang turun dari 2,8 persen pada Desember 2022 menjadi 2 persen pada Desember 2023.

”Seiring dinamika perbankan dan keuangan, kami tetap menjaga komitmen terhadap prioritas strategis. Area fokus utama kami secara konsisten berfokus pada memperluas basis nasabah, meningkatkan portofolio CASA (current account saving account), memastikan peningkatan kualitas aset yang berkelanjutan, dan mendorong peningkatan perbankan digital,” imbuhnya.

Baca juga: Kenaikan Omzet di Bulan Ramadhan Diantisipasi

Secara keseluruhan, hasil Survei Orientasi Bisnis Perbankan Otoritas Jasa Keuangan (SPBO) menunjukkan, kinerja sektor perbankan pada triwulan I-2024 tetap terjaga baik. Ini tecermin dari indeks orientasi bisnis perbankan yang tercatat sebesar 56 basis poin (bps) atau berada di zona optimistis. Optimisme tersebut didorong oleh ekspektasi peningkatan fungsi intermediasi perbankan dan terjaganya faktor risiko di tengah ketidakpastian global.

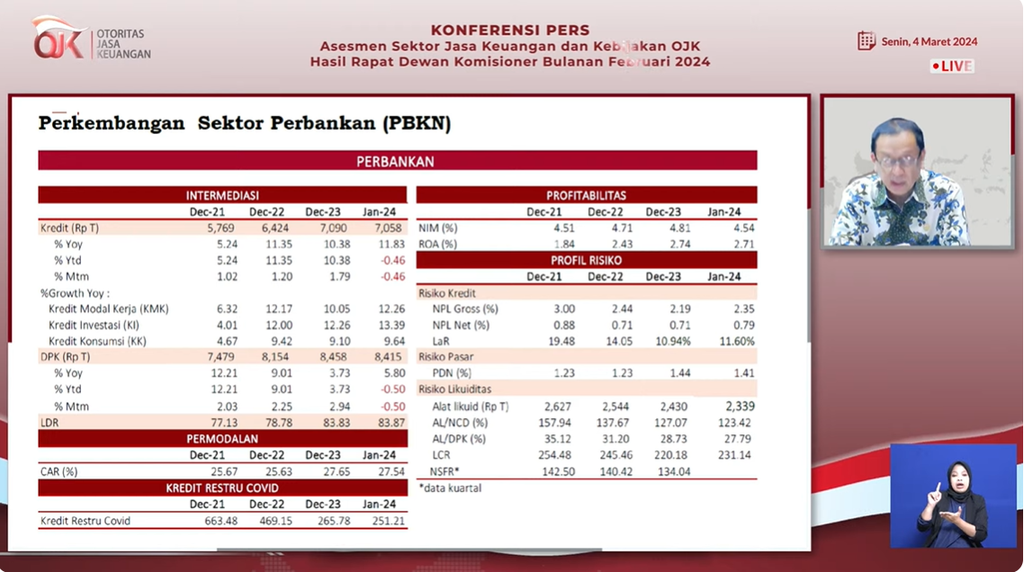

Pada posisi Januari 2024, rasio kecukupan modal (capital adequacy ratio/CAR) sebesar 27,54 persen dengan rasio modal inti (Tier 1 capital) terhadap CAR sebesar 94,41 persen.

Survei yang melibatkan 100 responden bank dengan porsi aset mencapai 97,05 persen dari total aset bank itu juga menunjukkan ekspektasi terhadap kinerja sektor perbankan pada triwulan I-2024 tetap optimistis tecermin dari Indeks Ekspektasi Kinerja (IEK) sebesar 68 bps. Optimisme kinerja sektor perbankan tersebut didorong oleh penghimpunan dana pihak ketiga (DPK) yang dinilai tetap mampu menyokong peningkatan penyaluran kredit sehingga berdampak pada laba dan modal perbankan.

Selain itu, penyaluran kredit pada triwulan I-2024 juga dinilai mampu tetap tumbuh ditopang oleh ekspektasi terhadap pertumbuhan ekonomi domestik yang diperkirakan masih cukup baik. Faktor utama yang akan mendorong pertumbuhan ekonomi tersebut, antara lain, meningkatnya konsumsi pada bulan Ramadhan, penyelenggaraan Pemilu 2024, dan masih terjaganya daya beli masyarakat.

Kepala Eksekutif Pengawas Perbankan Otoritas Jasa Keuangan (OJK) Dian Ediana Rae menilai, kondisi perbankan Indonesia cukup solid dalam menghadapi berbagai tekanan dan kondisi yang mengancam ketahanan perbankan global. Saat ini, perbankan global tengah mengalami tekanan akibat pelemahan pasar properti (commercial real estate).

Kepala Eksekutif Pengawas Perbankan merangkap anggota Dewan Komisioner Otoritas Jasa Keuangan (OJK), Dian Ediana Rae, dalam wawancara dengan Kompas, Selasa (28/11/2023).

Isu tersebut menjadi topik pembahasan dalam pertemuan Basel Committee on Banking Supervision (BCBS) di Madrid, Spanyol, pada 28-29 Februari 2024. Terdapat dua risiko utama yang diwaspadai, yaitu pelemahan pasar properti komersial dan keterkaitan bank dengan lembaga jasa keuangan nonbank.

Pelemahan pasar properti komersial di Amerika Serikat dan Kanada, misalnya, dipicu oleh berlanjutnya tren bekerja secara hibrida setelah pandemi Covid-19 mereda yang mengakibatkan tingkat kekosongan (vacancy rate) perkantoran yang tinggi. Kondisi tersebut berpotensi meningkatkan risiko kredit perbankan.

Di sisi lain, biaya dana (cost of fund) yang meningkat di Inggris akibat adanya peningkatan suku bunga acuan juga diprediksi akan menghambat pertumbuhan perusahaan privateequity dan private credit. Oleh sebab itu, perbankan global yang mempunyai eksposur terhadap kedua lembaga keuangan nonbank tersebut diminta untuk meningkatkan kehati-hatiannya agar tidak terdampak efek rambatan.

”Berbagai indikator menunjukkan bahwa perbankan Indonesia dalam kondisi yang baik. Sebagai gambaran, di sektor perbankan Indonesia pada posisi Januari 2024, rasio kecukupan modal (capital adequacy ratio/CAR) sebesar 27,54 persen dengan rasio modal inti (Tier 1 capital) terhadap CAR sebesar 94,41 persen,” kata Dian dalam keterangan resminya, Kamis (7/3/2024).

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae memaparkan kinerja sektor perbankan per Januari 2024 dalam Konferensi Pers Hasil Rapat Dewan Komisioner Bulanan OJK Februari 2024 secara daring, Senin (4/2/2024).

Sebagai gambaran, rasio modal inti perbankan AS tercatat sebesar 14,41 persen dan Uni Eropa sebesar 17,03 persen. Selain itu, kinerja likuiditas perbankan Indonesia juga terjaga dengan baik, antara lain ditunjukkan oleh liquidity coverage ratio (LCR) sebesar 231,14 persen dibandingkan dengan Uni Eropa sebesar 158,78 persen.

Menurut Dian, perbankan Indonesia masih terjaga dari risiko-risiko tersebut. Hal ini mengingat tiga sektor ekonomi penyumbang kredit terbesar per Januari 2024 adalah sektor rumah tangga sebesar 23,67 persen, perdagangan besar sebesar 15,81 persen, dan industri pengolahan sebesar 15,65 persen. Sementara itu, sektor real estate hanya menyumbang 5,09 persen dari total kredit sektor perbankan.

Baca juga: Presiden Ingatkan Pentingnya Peran UMKM bagi Perekonomian Nasional

Meski mengalami kontraksi sebesar 0,46 persen secara bulanan, penyaluran kredit sektor perbankan per Januari 2024 tercatat tumbuh 11,83 persen secara tahunan menjadi Rp 7.058 triliun. Pertumbuhan tersebut terutama ditopang oleh penyaluran kredit modal kerja yang tumbuh 12,26 persen secara tahunan.

Selain itu, penghimpunan DPK juga turut mengalami kontraksi secara bulanan, tetapi tumbuh positif secara tahunan. Pada periode yang sama, DPK terkontraksi sebesar 0,50 persen secara bulanan, tetapi naik sebesar 5,80 persen secara tahunan menjadi Rp 8.415 triliun. Adapun giro menjadi kontributor pertumbuhan terbesar, yakni mencapai 8,17 persen secara tahunan.