Presiden Ingatkan Pentingnya Peran UMKM bagi Perekonomian Nasional

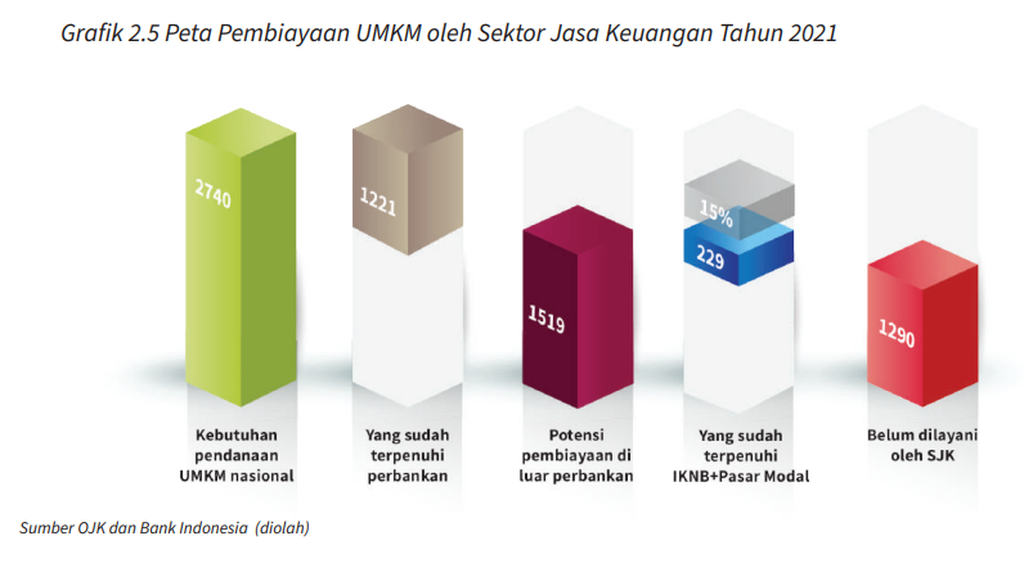

Sebanyak 47 persen atau setara Rp 1.209 triliun kebutuhan pembiayaan UMKM belum dapat dilayani oleh lembaga keuangan.

Presiden Joko Widodo memberikan sambutan dalam acara BRI Microfinance Outlook 2024 secara hibrida, di Jakarta, Kamis (7/3/2024).

JAKARTA, KOMPAS — Presiden RI Joko Widodo mengingatkan akan pentingnya peran sektor usaha mikro, kecil, dan menengah atau UMKM terhadap pertumbuhan ekonomi nasional. Upaya untuk mengoptimalkan peran tersebut tidak hanya dari sisi pembiayaan, tetapi turut mendampingi para pelaku UMKM terkait dengan kemasan agar dapat meningkatkan daya saing di kancah global.

”Kita tahu jumlah UMKM kita itu kurang lebih 65 juta dan kontribusi terhadap PDB (produk domestik bruto) ekonomi kita 61 persen. Sangat besar sekali dan penyerapan tenaga kerja di sektor UMKM 97 persen. Sebuah angka yang sangat besar sekali,” kata Presiden saat memberikan sambutan dalam acara BRI Microfinance Outlook 2024 secara hibrida, di Jakarta, Kamis (7/3/2024).

Turut hadir dalam acara tersebut, antara lain, Menteri Keuangan Sri Mulyani Indrawati, Menteri Koperasi dan Usaha Kecil Menengah Teten Masduki, serta Menteri Badan Usaha Milik Negara (BUMN) Erick Thohir. Selain itu, tampak pula Wakil Menteri BUMN Kartika Wirjoatmodjo serta Direktur Utama PT Bank Rakyat Indonesia (Persero) Tbk Sunarso.

Oleh sebab itu, lanjut Presiden, bukan hal yang salah apabila pemerintah memberikan perhatian khusus pada UMKM. Salah satu dukungan yang diberikan pemerintah untuk mendorong pertumbuhan UMKM adalah memberikan subsidi kredit usaha rakyat (KUR) pada 2024 sebesar Rp 46 triliun.

Aktivitas pekerja di usaha mikro, kecil, dan menengah (UMKM) di kawasan Tugu Utara, Jakarta Utara, Senin (15/1/2024). Celana legging anak dijual mulai dari Rp 6.000 hingga Rp 12.000 per potong, sedangkan harga legging dewasa dijual Rp 14.000 hingga 19.000 per potong.

Pemberian subsidi itu diberikan agar para penerima kredit memperoleh bunga yang rendah. Bagi mereka yang bergerak di lini usaha mikro akan mendapatkan bunga sebesar 3 persen, sedangkan mereka yang bergerak di lini usaha kecil akan mendapatkan bunga pada kisaran 6 persen.

Presiden Jokowi berharap, gelaran acara tahunana BRI Microfinance tersebut dapat memberikan inspirasi untuk menentukan arah kebijakan dan strategi yang harus dibangun untuk mengembangkan UMKM ke depan. Dengan demikian, sektor UMKM domestik dapat berdaya saing serta berkompetisi dengan negara lain.

”Yang saya suka, waktu saya ke lapangan, ketemu nasabah, mulai mucul perbaikan-perbaikan produk. Selain pembiayaan, yang kedua perbaikan produk, packaging, kemasannya. Krupuk oleh UMKM kita, kemasannya sudah seperti ini. Dulunya hanya diberi plastik biasa, lalu dijual ke mana-mana. Ini bisa dijual ke ritel-ritel modern,” ujar Presiden sembari menunjukkan salah satu produk pengembangan UMKM.

Penentunya adalah kualitas sumber daya manusia terkait dengan pendidikan.

Presiden menyebut, perkembangan sektor UMKM tersebut tidak lepas dari upaya perusahaan holding ultra mikro yang terdiri dari PT Permodalan Nasional Madani, PT Pegadaian, serta PT Bank Rakyat Indonesia (Persero) Tbk atau BRI.

Sunarso mengatakan, sektor UMKM menjadi salah satu penentu bagi Indonesia yang saat ini ingin menjadi negara berpenghasilan tinggi. Hal ini tidak lepas dari peran UMKM sebagai pendorong pertumbuhan ekonomi nasional agar dapat menyentuh level 6 persen.

”Penentunya adalah kualitas sumber daya manusia terkait dengan pendidikan. Kemudian, pentingnya meningkatkan nilai tambah lewat pengembangan industri manufaktur, serta memutar kapital secara nasional,” ujar Sunarso.

Grafik menunjukkan kesenjangan antara kebutuhan pembiayaan UMKM dengan pembiayaan yang tersedia pada 2021. Sumber: OJK

Untuk dapat mencapai hal itu, dibutuhkan pertumbuhan yang inklusif atau merata. Pemerataan tersebut tidak lepas dari partisipasi masyarakat yang akan terjadi apabila layanan perbankan dapat menjangkau masyarakat secara luas.

Sebagai contoh, lanjut Sunarso, BRI bersama holding ultra mikro kini tengah menangani 44 juta nasabah kredit. Langkah permberdayaan tersebut tidak cukup hanya dengan menyalurkan kredit, tetapi turut mendampingi dan mengedukasi terkait pentingnya menabung.

Baca juga: Presiden Minta Bank Tingkatkan Kredit UMKM

Berorientasi ekspor

Sektor UMKM tidak cukup hanya menyerap banyak tenaga kerja sekaligus berkontribusi besar pada perekonomian domestik. Lebih daripada itu, sektor UMKM diharapkan dapat berkontribusi secara signifikan terhadap kinerja ekspor domestik.

Sri Mulyani menjelaskan, UMKM yang begitu besar jumlah dan berdampak terhadap perekonomian itu masih belum mampu menembus pasar ekspor. Kontribusi UMKM baru sekitar 15 persen terhadap total ekspor. Hal ini salah satunya karena minimnya akses pembiayaan.

”Pentingnya menembus pasar ekspor karena Indonesia masih membutuhkan impor. Gaya hidup masyarakat luas membutuhkan impor, mulai dari makan hingga berwisata. Kalau Indonesia tidak mampu menghasilkan devisa, perekonomian dari sisi keseimbangan eksternal (external balance) akan menghadapi tekanan,” kata Sri Mulyani.

Menteri Keuangan (Menkeu) Sri Mulyani Indrawati seusai rapat internal bersama Presiden Joko Widodo tentang THR dan gaji ke-13 bagi aparatur sipil negara (ASN), termasuk PNS dan TNI/Polri pada Senin (19/2/2024).

Menurut dia, Indonesia harus mampu mengekspor barang dan jasa guna mengimbangi konsumsi barang dan jasa dari luar negeri sehingga ketahanan eksternalnya mampu terjaga. Selain harus meningkatkan daya tarik pariwisata, kinerja ekspor dapat meningkat seiring dengan banyaknya produk UMKM yang dikirim ke luar negeri.

Namun, pengembangan UMKM domestik menghadapi sejumlah permasalahan, seperti kualitas sumber daya manusia, logistik, regulasi, serta akses pasar. Selain itu, porsi pembiayaan UMKM oleh perbankan juga masih terbatas, yakni baru sebesar 20 persen atau masih lebih rendah dibandingkan dengan negara-negara lain.

Saya menyebutnya (UMKM) sebagai ekonomi subsisten, yakni ekonomi yang hanya untuk ’survival’ supaya bertahan hidup, bukan sebagai ’entrepreneur’.

Teten menambahkan, struktur pelaku UMKM di Indonesia didominasi oleh sektor usaha mikro sebesar 99,62 persen. Fenomena itu juga turut dialami oleh negara lain. Perbedaannya, sektor UMKM di negara lain bersifat produktif. Mereka berperan sebagai penyuplai ke sektor industri serta menerapkan teknologi produksi modern.

”Di negara kita, sebagian besar pelaku UMKM itu adalah usaha mikro dan sebagaian informal, lebih ke ekonomi subsisten dan bukan bagian dari rantai pasok usaha besar atau industri. Saya menyebutnya (UMKM) sebagai ekonomi subsisten, yakni ekonomi yang hanya untuk survival supaya bertahan hidup, bukan sebagai entrepreneur,” kata Teten.

Menteri Koperasi dan Usaha Kecil Menengah Teten Masduki memberikan keterangan seusai menghadiri Pertemuan Tahunan Industri Jasa Keuangan (PTIJK) 2024, di Jakarta, Senin (20/2/2024).

Tantangan lain yang dihadapi UMKM ialah akses pembiayaan. Berdasarkan data Otoritas Jasa Keuangan (OJK) pada 2021, sebanyak 47 persen atau setara Rp 1.209 triliun kebutuhan pembiayaan UMKM masih belum dapat terlayani oleh lembaga jasa keuangan.

Kajian Ernst and Young dan Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) memperkirakan, akan ada kesenjangan antara kebutuhan pembiayaan UMKM dan suplai pembiyaan yang tersedia pada 2026, yang masing-masing senilai Rp 4.300 triliun dan Rp 1.900 triliun. Oleh sebab itu, perluasan dan askes kemudahan pembiayaan UMKM diupayakan dapat menjangkau seluruh karakteristik UMKM yang notabene tidak seragam.

”Umumnya ada tiga hal yang menyebabkan UMKM sulit mengakses kredit perbankan dan nonperbankan. Dalam dua tahun terakhir, alasan terbesar ditolak karena tidak ada agunan, baik pada kredit bank dan nonbank. Suku bunga kredit masih tinggi, yakni per tahun sebesar 8,59 persen. Lalu, terkendala status SLIK (sistem layanan informasi keuangan),” imbuh Teten.

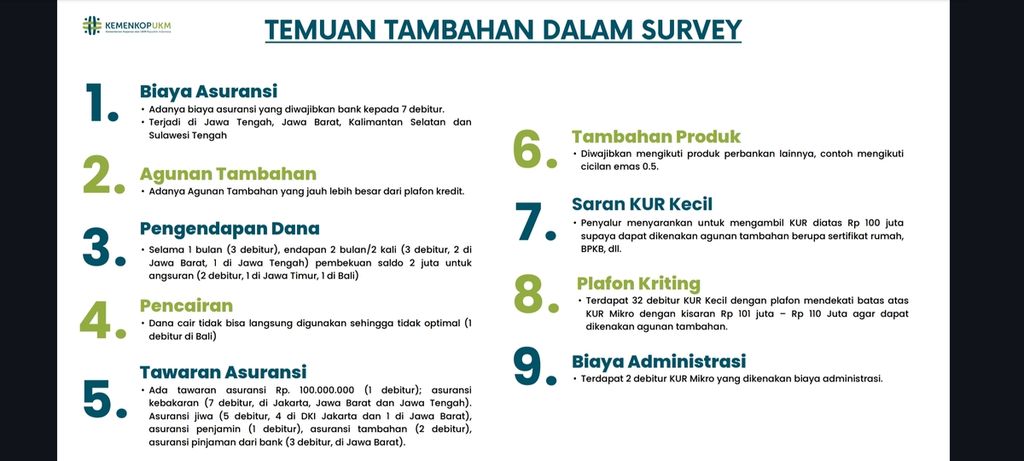

Sejumlah temuan tambahan dalam survei yang dilakukan oleh Kementerian Koperasi dan Usaha Kecil Menengah. Sumber: Kementerian Koperasi dan Usaha Kecil Menengah.

Oleh sebab itu, inovasi kebijakan pembiayaan UMKM perlu terus diperkuat, seperti dengan menerapkan skema pembiayaan UMKM melalui rantai pasok sesuai dengan amanat Peraturan Pemerintah Nomor 7 Tahun 2021 tentang Kemudahan, Pelindungan, dan Pemberdayaan Koperasi dan UMKM. Dengan demkian, pelaku UMKM memperoleh kepastian untuk berkembang sehingga kredit pun menjadi lancar.

Selain itu, para pemangku kepentingan kiranya dapat memberikan kemudahan terhadap pembiayaan sektor produktif, terutama di sektor pertanian, perikanan, peternakan, dan perkebunan. Hal ini dapat diukung melalui penerapan kredit scoring bagi UMKM sebagai alternatif penilaian kelayakan kredit, misalnya menggunakan basis data transaksi pembelian pulsa, belanja daring, dan pembayaran listrik.

Teten menambahkan, kebijakan piutang macet UMKM sebagaimana telah diamanatkan dalam Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Jasa Keuangan perlu didorong supaya dapat memberikan kelancaran akses pembiayaan baru UMKM. Lebih lanjut, perluasan dukungan asuransi penjaminan ke industri peer to peer lending dan Securities Crowdfunding juga bisa menjadi alternatif pembiayaan UMKM.

Baca juga: Targetkan Pembiayaan UMKM, OJK Mulai Bersih-bersih BPR