Bank Mulai Sesuaikan Suku Bunga Kredit pada Triwulan I-2024

Penyesuaian suku bunga bank berpotensi terjadi pada kuartal I-2024 mempertimbangkan kompensasi naiknya suku bunga acuan.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

TANGKAPAN LAYAR

Presiden Direktur PT Bank Central Asia Tbk Jahja Setiaatmadja dalam Paparan Kinerja Semester I-2023 Perusahaan Bank Central Asia Tbk secara daring, Senin (24/7/2023).

JAKARTA, KOMPAS — Perbankan akan menyesuaikan suku bunga pada kuartal I-2024 imbas dari kenaikan suku bunga acuan yang terjadi periode 2023. Meski demikian, penyesuaian dilakukan dengan tetap mempertimbangkan kemampuan masyarakat.

Selama 2023, Bank Indonesia (BI) tercatat sudah dua kali mengerek suku bunga acuan atau BI-Rate, yakni pada 19 Januari 2023 dan 19 Oktober 2023. Masing-masing kenaikannya sebesar 25 basis poin atau 0,25 persen sehingga suku bunga acuan tersebut berada pada level 6 persen yang kini masih dipertahankan.

Presiden Direktur PT Bank Central Asia Tbk (BCA) Jahja Setiaatmadja mengatakan, pihaknya sama sekali belum melakukan penyesuaian (repricing) selama 2023 lantaran penghimpunan dana dari obligasi fix rate pemerintah dan surat berharga negara masih memadai. Namun, hal itu tidaklah cukup untuk mengompensasi kenaikan suku bunga.

”Oleh sebab itu, selama kuartal I-2024 akan ada sedikit adjustment (penyesuaian bunga), tetapi tidak banyak karena yang penting bagi kami adalah dunia usaha tetap bisa menyerap dan bisa bergulir terus,” katanya dalam Konferensi Pers Paparan Kinerja BCA 2023 secara daring, Kamis (25/1/2024).

TANGKAPAN LAYAR

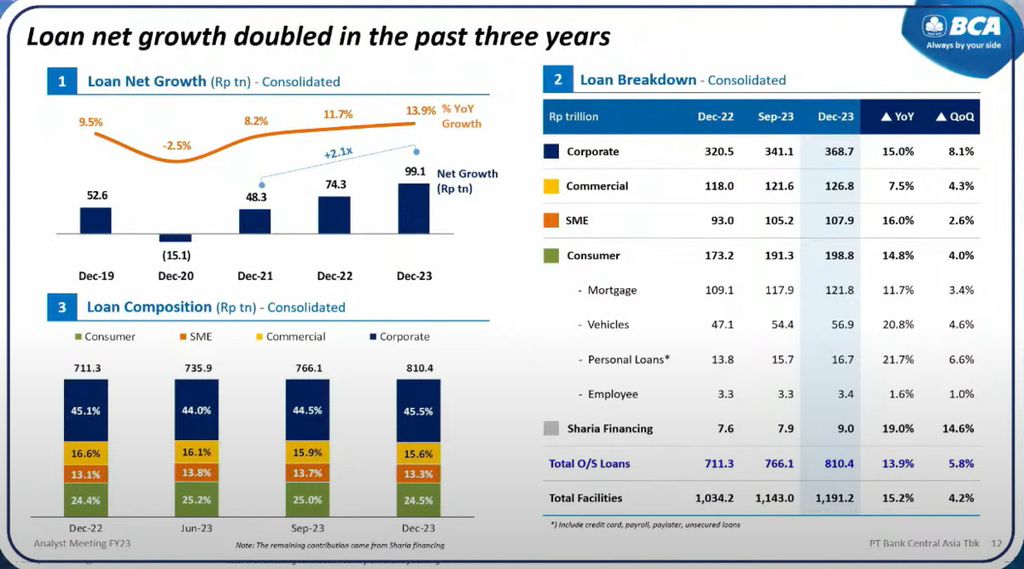

Data menunjukkan pertumbuhan kredit PT Bank Central Asia Tbk selama beberapa tahun terakhir.

Selain itu, kenaikan suku bunga acuan tersebut juga mengakibatkan terjadinya gap antara suku bunga giro, tabungan, dan suku bunga deposito berjangka. Hal itu membuat nasabah cenderung menaruh dananya ke dalam instrumen lain dengan imbal hasil yang lebih besar.

Menurut Jahja, penyesuaian suku bunga sebesar 25-50 bps masih berada dalam batas wajar guna mengompensasi kenaikan biaya (cost). Kendati harus ada beberapa kompensasi, BCA berkomitmen untuk memberikan perlakuan khusus bagi nasabah setia (prime consumer).

”Kami secara natural akan memberikan pricing-pricing (penentuan tingkat suku bunga) yang bisa memenuhi kebutuhan masyarakat, para pengusaha, serta individu agar dapat menikmati fasilitas perbankan. Ini mengingat fungsi utama perbankan, yakni intermediasi, sehingga dibutuhkan pengukuran terhadap kebutuhan kredit yang disesuaikan dengan pricing,” lanjut Jahja.

Bank akan cenderung mengikuti kenaikan suku bunga acuan jika kenaikannya lebih dari 100 bps atau 1 persen.

Sebelumnya, BI melaporkan, suku bunga kredit baru per Desember 2023 melanjutkan tren moderasi sejak Agustus 2023. Suku bunga kredit baru menurun dari 9,70 persen pada bulan sebelumnya menjadi 9,43 persen atau sebesar 27 bps secara bulanan.

Kondisi ini mencerminkan moderasi dampak kenaikan BI-Rates sejak Juli 2022 terhadap kenaikan suku bunga kredit baru. Rata-rata bergerak (RRB) tiga bulan suku bunga kredit baru turun sebesar 16 bps secara bulanan menjadi 9,71 persen. Penurunan suku bunga kredit baru terjadi pada seluruh kelompok bank, khususnya pada bank pemerintah daerah dan kantor cabang bank asing.

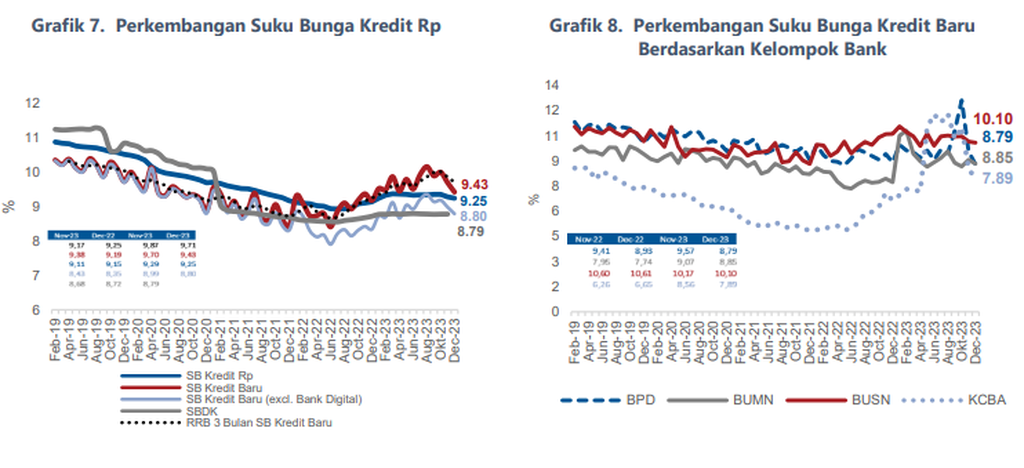

DATA BANK INDONESIA

Grafik menunjukkan perkembangan suku bunga kredit dan perkembangan suku bunga kredit baru berdasarkan kelompok bank per Desember 2023. Sumber: Bank Indonesia.

Terpisah, dosen Binus University, Moch Doddy Ariefianto, mengatakan, peluang kenaikan suku bunga kredit perbankan kecil mengingat BI sejauh ini masih mempertahankan suku bunga acuannya. Di sisi lain, kenaikan suku bunga acuan tidak terlalu signifikan.

”Bank akan cenderung mengikuti kenaikan suku bunga acuan jika kenaikannya lebih dari 100 bps atau 1 persen. Memang yang langsung mengalami kenaikan itu simpanan, itu langsung, biasanya dalam satu bulan. Akan tetapi, suku bunga kredit ini biasanya lag (tertunda) selama 3 bulan sampai 6 bulan dengan kenaikan 60-75 persen,” ujarnya saat dihubungi dari Jakarta.

Hasil Survei Perbankan IV-2023 BI menunjukkan, penyaluran kredit baru pada kuartal I-2024 diprakirakan melambat dengan saldo bersih tertimbang (SBT) penyaluran kredit baru sebesar 44,6 persen atau lebih rendah dibandingkan SBT kuartal sebelumnya sebesar 96,1 persen. Survei ini diambil dengan sampel lebih dari 40 bank umum yang mencakup sekitar 80 persen total aset perbankan nasional.

Prioritas utama responden dalam menyalurkan kredit baru pada triwulan I-2024, yakni kredit modal kerja, diikuti oleh kredit investasi dan kredit konsumsi. Berdasarkan sektornya, penyaluran kredit baru pada triwulan I-2024 diprioritaskan pada sektor industri pengolahan, sektor perdagangan besar dan eceran, serta sektor perantara keuangan.

Selain itu, kebijakan penyaluran kredit pada triwulan I-2024 juga diprakirakan sedikit lebih ketat dibandingkan triwulan sebelumnya terindikasi dari Indeks Lending Standard (ILS) yang bernilai positif sebesar 0,3 persen. Pengetatan kebijakan penyaluran kredit terjadi hampir di seluruh jenis kredit, kecuali kredit pemilikan rumah (KPR)/kredit pemilikan apartemen (KPA).

Menurut Doddy, penyaluran kredit baru melambat lantaran dinamika bisnis pada awal tahun cenderung masih bersifat administratif dan belum bergerak secara optimal. Selain didorong oleh faktor musiman tersebut, fenomena perlambatan kredit baru ini juga ditengarai akibat dampak ketidakpastian Pemilihan Umum (Pemilu) 2024.

”Rasanya ada dampak dari pemilu. Para pelaku usaha cenderung bersifat wait and see menantikan kebijakan dari pemerintahan yang baru,” lanjutnya.

Pengaruh tahun politik 2024 memang tidak terlalu signifikan atau cukup wajar.

Sebaliknya, Jahja berpendapat, permintaan kredit menjelang momen Pemilu 2024 justru meningkat, yakni sebesar 5,8 persen pada kuartal IV-2023 dibanding kuartal sebelumnya. Peningkatan permintaan kredit tersebut utamanya berasal dari kredit investasi.

”Artinya, orang lebih berani investasi untuk perkembangan usahanya didorong oleh ekspektasi perkembangan bisnis ke depan. Pengaruh tahun politik 2024 memang tidak terlalu signifikan atau cukup wajar. Secara umum, perkembangan bisnis tidak terlalu tinggi, tetapi tidak negatif atau flat, sehingga masih ada ekspektasi pertumbuhan di situ,” tuturnya.

Secara tahunan, BCA optimistis mampu mencapai pertumbuhan kredit di kisaran 8-10 persen pada 2024 atau tidak jauh berbeda dengan capaian 2023. Sementara itu, BI memproyeksikan penyaluran kredit pada 2024 sebesar 10-12 persen.

Selama 2023, BCA mencatatkan pertumbuhan total kredit sebesar 13,9 persen secara tahunan atau di atas rata-rata industri yang sebesar 10,38 persen. Di sisi lain, laba bersih BCA dan entitas anak tumbuh 19,4 persen secara tahunan mencapai Rp 48,6 triliun.

Capaian selama 2023 tersebut, antara lain, ditopang oleh pertumbuhan kredit korporasi 15 persen secara tahunan atau menembus Rp 368,7 triliun, sedangkan pertumbuhan kredit komersial tercatat 7,5 persen menembus Rp 126,8 triliun. Selain itu, kredit usaha kecil menengah (UKM) juga terus bertumbuh mencapai Rp 107,9 triliun atau naik 16 persen.