OJK Dukung Penyaluran KUR Menggunakan ”Credit Scoring”

”Credit scoring” diharapkan dapat memperluas sekaligus mempermudah akses pembiayaan UMKM.

Pekerja memproduksi oncom di usaha skala mikro, kecil, dan menengah (UMKM) milik Oman di kawasan Ciledug, Tangerang, Banten, Minggu (21/1/2024).

JAKARTA, KOMPAS — Otoritas Jasa Keuangan mendukung penyaluran kredit usaha rakyat (KUR) menggunakan penilaian kredit atau credit scoring. Dukungan tersebut salah satunya diberikan melalui mekanisme regulatory sandbox yang kini telah menghasilkan dua prototipe penyelenggara model bisnis inovasi penilaian kredit di sektor jasa keuangan.

Pemerintah tengah mencanangkan program penyaluran kredit usaha rakyat (KUR) melalui skema credit scoring berbasis data alternatif. Program ini ditargetkan mulai berjalan pada 2025 sehingga diharapkan dapat semakin mempercepat sekaligus memperluas penyaluran KUR, terutama bagi masyarakat yang belum mendapatkan akses layanan perbankan (unbanked).

Kepala Eksekutif Pengawas Inovasi Teknologi Sektor Keuangan Aset Keuangan Digital dan Aset Kripto (IAKD) Otoritas Jasa Keuangan (OJK) Hasan Fawzi mengatakan, pihaknya masih terus berkoordinasi dengan kementerian/lembaga terkait lainnya, seperti Kementerian Koperasi dan Usaha Kecil Menengah (Kemenkop UKM) dalam rangka mendukung program pemerintah tersebut.

Baca juga: Permudah Saluran KUR lewat ”Credit Scoring”

”Kami sedang melakukan koordinasi dalam rangka mengintegrasikan platform credit information/scoring yang ada, seperti SLIK (Sistem Layanan Informasi Keuangan), LPIP (Lembaga Pengelola Informasi Perkreditan), dan Innovative Credit Scoring (ICS), serta beberapa platform lainnya yang dikelola oleh industri guna meningkatkan pelayanan sekaligus mempercepat penyaluran KUR kepada sektor UMKM,” katanya saat dihubungi dari Jakarta, Minggu (21/1/2024).

Sebanyak 14 kluster model bisnis Inovasi Keuangan Digital (IKD) dalam regulatory sandbox hingga November 2023.

Hasan menambahkan, saat ini terdapat sejumlah platform di sektor keuangan yang berkecimpung di bidang credit scoring. Platform tersebut dapat menjadi solusi atas masalah akses pendanaan usaha mikro, kecil, dan menengah (UMKM), terutama yang bergerak di sektor informal atau unbanked apabila didesain dengan baik secara kredibel dan efisien.

Dalam rangka mendukung ekosistem inovasi keuangan digital, OJK telah menyelenggarakan sistem regulatory sandbox, yakni mekanisme pengujian guna menilai keandalan proses bisnis, model bisnis, instrumen keuangan, dan tata kelola penyelenggara bagi para calon penyelenggara Inovasi Teknologi Sektor Keuangan (ITSK). Hal ini telah diamanatkan dalam Peraturan OJK (POJK) Nomor 13 Tahun 2028 tentang Inovasi Keuangan Digital di Sektor Jasa Keuangan.

Per Desember 2023, OJK telah menetapkan dua prototipepenyelenggara ICS sebagai obyek yang akan diatur dan diawasi dalam bidang pengawasan IAKD OJK dari total sebelumnya 17 calon penyelenggara dalam regulatory sandbox. Penetapan tersebut sekaligus menandai untuk pertama kalinya bagi OJK menetapkan kluster baru penyelenggara ITSK melalui regulatory sandbox setelah berlakunya Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK).

Dengan keterlibatan dua penyelenggara ICS yang telah menyelesaikan tahapan uji coba dan sedang dalam proses pendaftaran di OJK, beserta 15 penyelenggara ICS lainnya, tidak menutup kemungkinan penyelenggara ICS dapat berpartisipasi dalam program pemerintah tersebut, yang tentunya tetap dalam koridor ketentuan yang berlaku di sektor keuangan.

Dua penyelenggara ITSK credit scoring yang telah ditetapkan sebagai prototipeini selanjutnya akan menjalani proses pendaftaran dan perizinan kegiatan usaha dari OJK. Sementara itu, 15 penyelenggara ICS lainnya masih akan menjalani penilaian lebih lanjut oleh OJK untuk dapat memperoleh rekomendasi.

”Dengan keterlibatan dua penyelenggara ICS yang telah menyelesaikan tahapan uji coba dan sedang dalam proses pendaftaran di OJK, beserta 15 penyelenggara ICS lainnya, tidak menutup kemungkinan penyelenggara ICS dapat berpartisipasi dalam program pemerintah tersebut, yang tentunya tetap dalam koridor ketentuan yang berlaku di sektor keuangan,” lanjut Hasan.

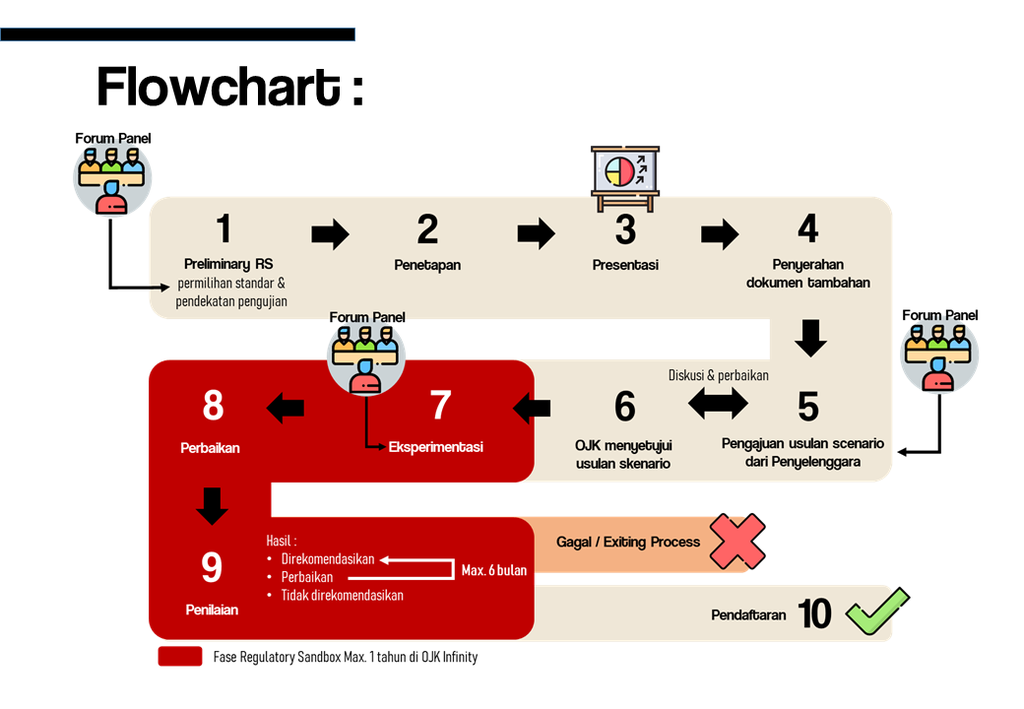

Gambar menunjukkan proses tahapan regulatory sandbox yang harus dilalui oleh penyelenggara inovasi keuangan digital yang ditetapkan masuk dalam regulatory sandbox Otoritas Jasa Keuangan. Sumber: Otoritas Jasa Keuangan.

Ia menambahkan, ICS diharapkan mampu menjadi salah satu platform credit scoring yang dapat berkontribusi dalam penyaluran KUR tanpa agunan, khususnya bagi sektor-sektor yang selama ini masih belum terjangkau oleh sektor jasa keuangan. Dalam hal ini, OJK akan terus memastikan kepatuhan, tata kelola, dan pengawasan atas penyelenggara ICS dalam operasionalnya.

Validasi

Secara terpisah, Direktur Ekonomi Digital dan ekonom Center of Economics and Law Studies (Celios) Nailul Huda berpendapat, penerapan credit scoring patut diapresiasi lantaran dapat memperluas layanan keuangan bagi para pelaku usaha mikro, kecil, dan menengah (UMKM) yang selama ini kesulitan mengakses kredit perbankan lantaran harus memiliki agunan. Di sisi lain, sistem credit scoring yang akan digunakan tersebut sebaiknya harus dipastikan dapat mencerminkan kemampuan bayar calon debitor.

”Hingga saat ini, sistem credit scoring yang dilakukan oleh setiap institusi berbeda-beda. Setiap bank saja berbeda sistemnya, begitu juga dengan fintech P2P lending. Validasi credit scoring harus menjadi fondasi utama jika ingin menerapkan sistem ini,” ujarnya.

Sebagai informasi, sistem credit scoring digunakan untuk menilai kelayakan para pelaku UMKM agar dapat mengakses pembiayaan tanpa agunan. Sistem tersebut akan dibangun dengan basis data alternatif, seperti jaminan sosial (BPJS), transaksi lokapasar, pembayaran listrik, pajak, sistem perizinan berusaha terintegrasi secara elektronik (online single submission), dan transaksi QRIS yang kemudian akan diproses dengan bantuan dari teknologi kecerdasan buatan (machine learning).

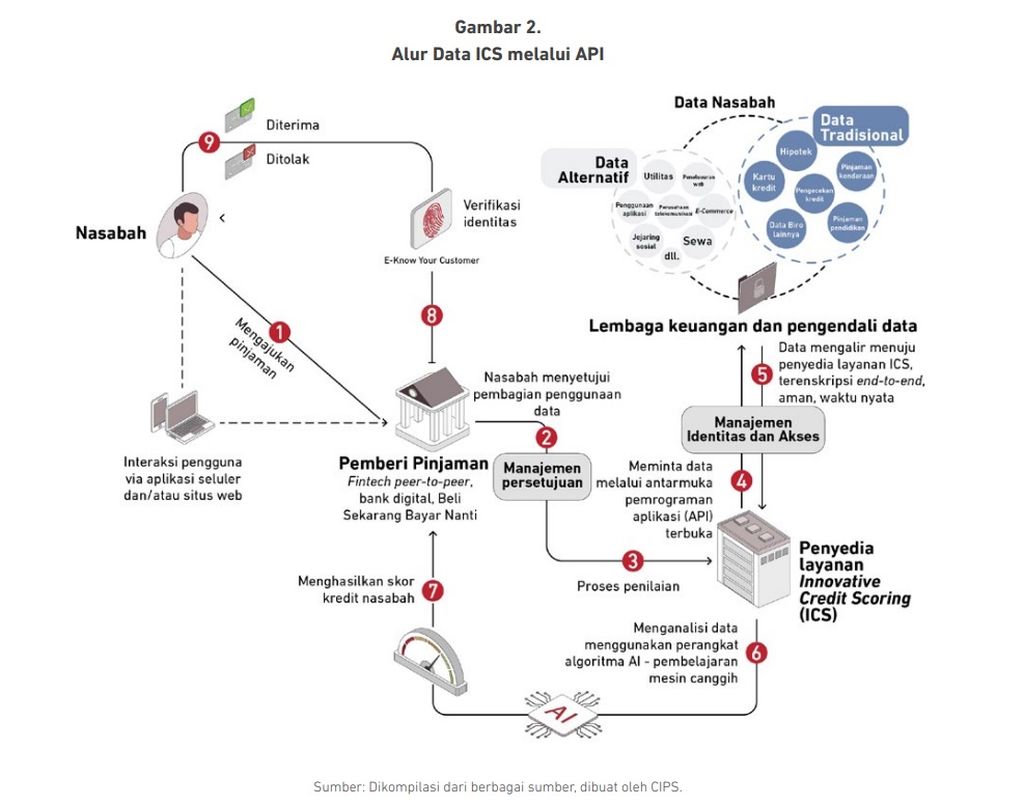

Gambar menunjukkan prosedur pengajuan kredit oleh debitor melalui skema penilaian kredit. Sumber: Center for Indonesian Policy Studies (CIPS).

Menurut Nailul, sistem credit scoring yang dengan kata lain menjadi satu-satunya jaminan bagi perbankan bukan berarti tanpa risiko gagal bayar. Meski sistem tersebut telah menggunakan teknologi kecerdasan buatan, langkah mitigasi tetap perlu dilakukan, seperti dengan penerapan asuransi kredit.

Center for Indonesian Policy Studies (CIPS) dalam kajiannya bertajuk ”Berkembangnya Sistem Innovative Credit Scoring di Indonesia: Menilai Risiko dan Tantangan Kebijakan” menemukan, penggunaan kecerdasan buatan berpotensi menimbulkan bias-bias struktural yang berkaitan dengan aspek penilaian gagal bayar. Bias-bias tersebut meliputi bias pengambilan sampel, bias pelabelan, dan bias proksi hasil.

Baca juga: Upaya OJK Mendorong Pembiayaan Kredit UMKM Diapresiasi

Terkait bias pelabelan dalam konteks di Indonesia, misalnya, data yang berhubungan dengan tagihan utilitas akan cenderung mendiskreditkan perempuan. Hal ini karena tagihan rumah tangga yang umumnya terdaftar menggunakan nama laki-laki sebagai kepala keluarga.

Oleh sebab itu, setiap penyelenggara wajib menerapkan metode penilaian kredit yang sistematis, komprehensif, dan mengacu kepada data yang terverifikasi untuk mengurangi bias serta memitigasi risiko privasi. Selain itu, kajian tersebut juga merekomendasikan agar tetap mengedepankan aspek perlindungan konsumen terkait dengan pelindungan data pribadi dan mencegah monopoli pasar oleh pihak tertentu dengan melibatkan Komisi Pengawas Persaingan Usaha (KPPU).