Kemenkop dan UKM akan menindaklanjuti hasil evaluasi dan pemantauan penyaluran KUR dengan mengkaji dampak ekonominya. Hingga 6 Desember 2023, KUR yang telah tersalur baru Rp 232,16 triliun atau 78,17 persen target.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Dari kiri ke kanan, Kepala Bidang Peningkatan Akses Pembiayaan Usaha Mikro Kementerian Koperasi dan Usaha Kecil Menengah (UKM) M Subkhan Subkhi, Deputi Usaha Mikro Kemenkop dan UKM Yulius, serta Asisten Deputi Pembiayaan Mikro Kemenkop dan UKM Irene Swa Suryani dalam konferensi pers mengenai perkembangan Hasil Monitoring dan Evaluasi KUR, di Gedung Kemenkop dan UKM, Jakarta, Kamis (7/12/2023).

JAKARTA, KOMPAS — Kementerian Koperasi dan Usaha Kecil Menengah akan mengkaji dampak penyaluran kredit usaha rakyat terhadap perekonomian nasional. Hal itu merupakan tindak lanjut hasil evaluasi penyaluran kredit usaha rakyat yang belum sepenuhnya terealisasi sesuai dengan ketentuan dan mencapai target.

Sebagaimana diketahui pemerintah menargetkan penyaluran kredit usaha rakyat (KUR) pada 2023 sebesar Rp 297 triliun. Hingga 6 Desember 2023, KUR yang telah tersalur baru mencapai Rp 232,16 triliun atau 78,17 persen dari target yang ditetapkan dengan jumlah nasabah mencapai 4,15 juta debitor. Pada tahun 2024, target penyaluran KUR sementara diperkirakan mencapai sekitar Rp 300 triliun.

Deputi Bidang Usaha Mikro Kementerian Koperasi dan Usaha Kecil Menengah (Kemenkop dan UKM) Yulius menjelaskan, berdasarkan hasil pemantauan dan evaluasi, penyaluran KUR pada 2023 terindikasi belum sesuai dengan peraturan dan ketentuan pedoman penyaluran KUR. Salah satunya adalah ditemukan adanya agunan tambahan yang seharusnya tidak dikenakan kepada debitor KUR dengan plafon di bawah Rp 100 juta.

”Sebagai tindak lanjut, kami akan melakukan kajian terhadap dampak dari penyaluran KUR pada tahun depan. Evaluasi ini terutama untuk mengukur dampak terhadap pembangunan ekonomi nasional dan terhadap UMKM (usaha mikro, kecil, dan menengah). Salah satunya dapat diukur melalui kontribusi terhadap PDB, tingkat kemiskinan, dan kesejahteraan,” ujarnya dalam konferensi pers mengenai perkembangan Hasil Monitoring dan Evaluasi KUR, di Gedung Kemenkop dan UKM, Jakarta, Kamis (7/12/2023).

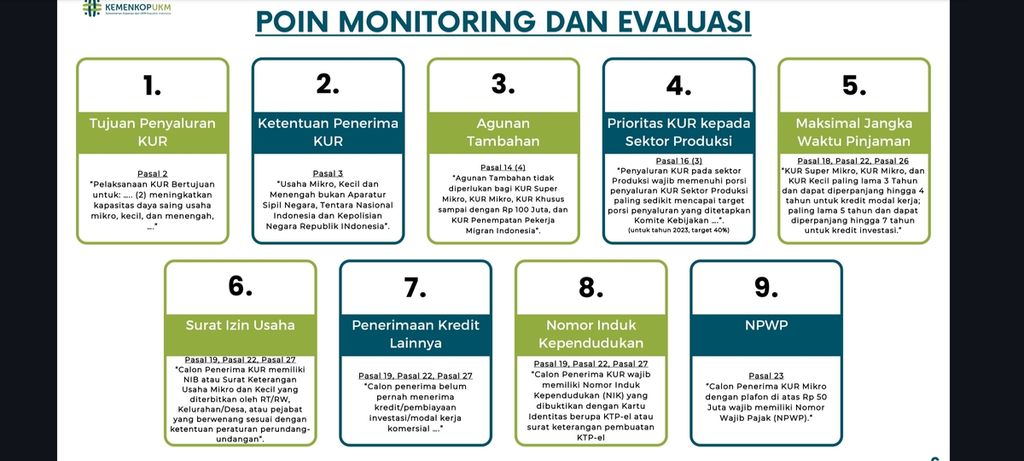

Sejumlah poin-poin yang menjadi dasar evaluasi dan pemantauan penyaluran kredit usaha rakyat oleh Kementerian Koperasi dan Usaha Kecil Menengah. Sumber: Kementerian Koperasi dan Usaha Kecil Menengah.

Lebih lanjut, evaluasi dan pemantauan tersebut dilakukan dengan mengambil sampel sebanyak 1.047 debitor KUR yang tersebar di 23 provinsi di Indonesia. Dari hasil survei tersebut, ditemukan sekitar 16,1 persen debitor KUR dengan skema mikro dan super mikro dimintai agunan tambahan untuk pinjaman di bawah Rp 100 juta.

Selain itu, beberapa pelanggaran lain yang ditemukan, antara lain, penyalahgunaan KUR oleh debitor, penerima KUR adalah guru dan aparatur sipil negara, pinjaman KUR melebihi jangka waktu, serta debitor KUR tidak memiliki nomor pokok wajib pajak (NPWP). Penyaluran KUR juga belum mencapai target dari sisi sektor produktif, yakni sebesar 60 persen.

”Ini belum tercapai karena nasabahnya, yakni pelaku UMKM, masih ada yang terkena efek dari pandemi Covid-19. Selain itu, sektor produksi juga masih butuh upaya lebih dibandingkan sektor perdagangan, terutama perdagangan eceran,” kata Yulius.

Hingga 6 Desember 2023, KUR yang telah tersalur baru mencapai Rp 232,16 triliun atau 78,17 persen dari target yang ditetapkan.

Oleh sebab itu, Kemenkop dan UKM memberikan sejumlah rekomendasi guna meningkatkan kualitas dan kuantitas penyaluran KUR ke depan. Salah satu rekomendasi tersebut adalah membuat paraturan baru yang mencakup larangan biaya administrasi, mekanisme pengembalian agunan, serta larangan pengendapan dana.

Terkait pihak penyalur yang terindikasi melakukan penyelewengan, Kemenkop UKM telah bersurat kepada Kementerian Koordinator Bidang Perekonomian agar memberikan teguran kepada pihak perbankan tersebut. Namun, Kemenkop dan UKM juga berencana untuk memberikan teguran secara langsung kepada pihak perbankan terkait.

KOMPAS/PRIYOMBODO (PRI)

Pekerja membuat dandang di kawasan Cawang, Jakarta Timur, Kamis (14/11/2019). Pemerintah akan menurunkan suku bunga kredit usaha rakyat dari 7 persen menjadi 6 persen pada 2020. Penurunan suku bunga merespons pelonggaran kebijakan moneter Bank Indonesia sekaligus untuk memacu pertumbuhan usaha mikro, kecil, dan menengah (UMKM).

Secara terpisah, Direktur Bisnis Mikro PT Bank Rakyat Indonesia (Persero) Tbk Supari menyampaikan, pihaknya mendukung instrumen kebijakan pemerintah yang mendukung kenaikan kelas pelaku usaha dan memberikan pedoman bagi pihak bank penyalur KUR.

Pedoman tersebut tercantum dalam Peraturan Menteri Koordinator (Permenko) Bidang Perekonomian Nomor 1 Tahun 2023 tentang Perubahan atas Permenko Bidang Perekonomian No 1/2022 tentang Pedoman Pelaksanaan KUR per 27 Januari 2023 dan Keputusan Menteri Keuangan (KMK) Nomor 371 Tahun 2023 tentang Besaran Subsidi Bunga/Subsidi Marjin KUR per 4 September 2023.

Menurut Supari, kebijakan tersebut sangat baik dan akan membuat pihak bank penyalur menjadi lebih patuh dalam menyalurkan KUR. Sebab, jika bank penyalur tidak patuh, akan dikenai sanksi berupa pinalti, bahkan tidak dibayarkannya subsidi bunga KUR.

”BRI patuh (terhadap kebijakan tersebut). Hal ini didukung dengan audit dari pihak auditor eksternal, seperti BPK (Badan Pemeriksa Keuangan) dan BPKP (Badan Pengawasan Keuangan dan Pembangunan) secara periodik untuk mereview pelaksanaan KUR di BRI,” katanya saat dihubungi dari Jakarta.

BENEDIKTUS KRISNA YOGATAMA

Direktur Bisnis Mikro PT Bank Rakyat Indonesia (Persero) Tbk Supari dalam acara pembukaan Pesta Rakyat Simpedes di Gedung Sarinah, Jakarta, Rabu (15/6/2022).

Sejak awal tahun hingga Oktober 2023, BRI telah menyalurkan KUR sebesar Rp 123,51 triliun atau mencapai 63 persen dari target kepada 2,7 juta debitor. Pada 2023 target penyaluran KUR oleh pemerintah kepada BRI ditetapkan Rp 194,4 triliun atau turun dari sebelumnya sebesar Rp 270 triliun.

Supari menambahkan, penyaluran KUR oleh BRI baru tersalurkan secara signifikan setelah pedoman dan perangkat kebijakan penyaluran KUR lengkap pada awal September 2023. Lebih lanjut, BRI berkomitmen untuk tetap memegang prinsip kehati-hatian dan asas prudential banking guna menjaga kualitas kredit.

UMKM belum pulih

Secara keseluruhan, pertumbuhan kredit terhadap sektor UMKM menunjukkan perlambatan. Per September 2023, pertumbuhan kredit UMKM oleh bank umum tercatat 8,33 persen, lebih rendah dibandingkan dengan pertumbuhan kredit periode yang sama tahun lalu sebesar 17,09 persen.

Selain itu, rasio kredit bermasalah atau nonperfoming loan (NPL) kredit UMKM juga masih terbilang cukup tinggi, terutama pada sektor kecil dan menengah. Per September 2023, NPL kredit UMKM kedua sektor tersebut masing-masing berada pada level 5,53 persen dan 4,23 persen, lebih tinggi dibandingkan dengan level sebelum pandemi Covid-19 yang sebesar 4,73 persen dan 3,52 persen.

KOMPAS/PRIYOMBODO

Pengunjung melihat produk pakaian anak di salah satu stan peserta pada UMKM EXPO(RT) Briianpreneur 2023 di Jakarta Covention Center, di Jakarta, Kamis (7/12/2023).

Kepala Bidang Peningkatan Akses Pembiayaan Usaha Mikro Kemenkop dan UKM M Subkhan Subkhi menjelaskan, kinerja kredit UMKM yang melambat dan adanya sedikit kenaikan NPL terjadi akibat belum pulihnya sektor UMKM secara keseluruhan. Kendati demikian, tren tersebut relatif terkendali.

”Ini karena efek dari setelah pandemi Covid-19. Sebab, waktu pandemi Covid-19 ada banyak kredit yang direstrukturisasi. Namun, ada beberapa yang ternyata sulit untuk pulih, tetapi masih relatif terkendali,” katanya.

Selain itu, faktor perlambatan kredit juga ditengarai akibat keterlambatan Permenko Bidang Perekonomian 1/2023 yang baru ditetapkan pada 27 Januari 2023. Asisten Deputi Pembiayaan Mikro Kemenkop dan UKM, Irene Swa Suryani, menambahkan, keterlambatan penetapan regulasi tersebut juga mengakibatkan perlambatan kredit.

Di sisi lain, penetapan subsidi bunga secara berjenjang juga berpengaruh pada pencatatan di sistem perbankan penyalur dan Sistem Informasi Kredit Program (SIKP). Penetapan subsidi bunga itu berlaku berjenjang, yakni dari 6 persen untuk debitor baru dan di atas 6 persen hingga 9 persen untuk debitor yang telah mendapatkan KUR.