Pemulihan Ekonomi Dongkrak Pertumbuhan Premi Asuransi Umum

Roda perekonomian yang mulai bergerak menjadi motor pertumbuhan premi asuransi umum pada triwulan III-2023. Di sisi lain, ”hardening market” masih menghantui industri tersebut hingga akhir tahun 2024.

Oleh

AGUSTINUS YOGA PRIMANTORO

·3 menit baca

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Wakil Ketua Bidang Statistik Riset dan Analisis Asosiasi Asuransi Umum Indonesia Trinita Situmeang memaparkan kinerja industri asuransi umum pada kuartal III-2023, di Jakarta, Selasa (28/11/2023).

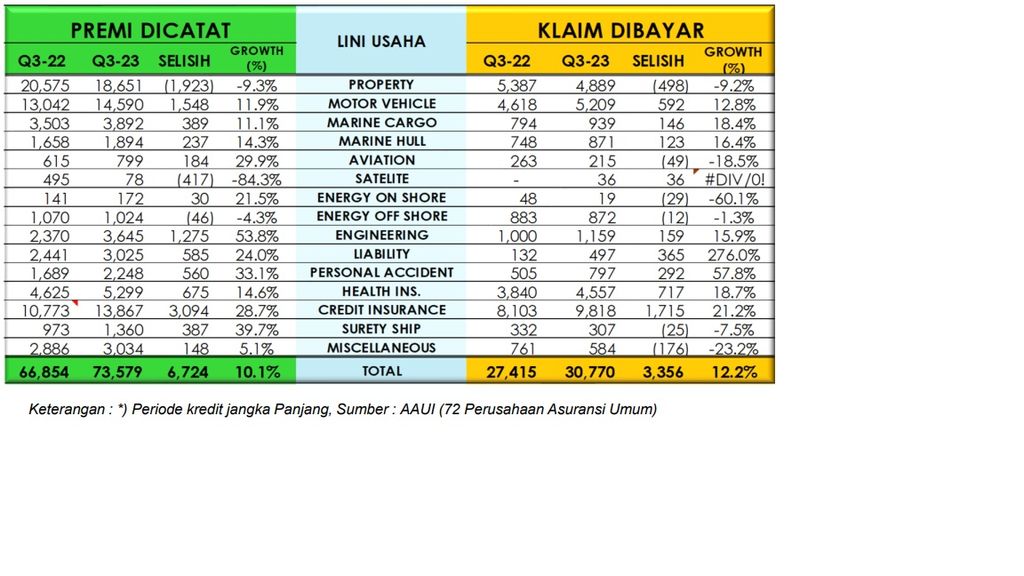

JAKARTA, KOMPAS — Seiring menggeliatnya perekonomian nasional, industri asuransi umum membukukan pertumbuhan premi senilai Rp 73,5 triliun atau naik 10,1 persen secara tahunan pada triwulan III-2023. Laju pertumbuhan pada akhir tahun 2023 ini diharapkan mampu menyentuh angka yang sama dengan tahun lalu dengan potensi pertumbuhan di sektor properti pada tahun selanjutnya.

Hal ini disampaikan oleh Asosiasi Asuransi Umum Indonesia (AAUI) dalam paparan kinerja industri triwulan III-2023, di Jakarta, Selasa (28/11/2023). Pertumbuhan premi tersebut utamanya ditopang oleh sejumlah lini usaha, seperti asuransi reakyasa (engineering), surety ship, dan asuransi kecelakaan diri (personal accident). Namun, pertumbuhan premi tersebut lebih rendah dibandingkan triwulan III-2022 yang mencatatkan pertumbuhan premi sebesar 19,9 persen secara tahunan.

Wakil Ketua Bidang Statistik Riset dan Analisis AAUI Trinita Situmeang menjelaskan, pertumbuhan premi ini sejalan dengan pertumbuhan ekonomi yang pada triwulan III-2023 tercatat tumbuh positif sebesar 4,94 persen secara tahunan. Meski lebih rendah dibandingkan dengan triwulan sebelumnya, pertumbuhan ekonomi tersebut didorong oleh peningkatan aktivitas produksi, mobilitas masyarakat, kunjungan wisatawan mancanegara, gelaran acara nasional dan internasional, serta dimulainya aktivitas politik menjelang Pemilu 2024.

”Pertumbuhan premi asuransi umum itu, antara lain, bersumber dari sektor kendaraan bermotor yang mencatatkan premi Rp 1,5 triliun, sektor rekayasa Rp 1,2 triliun, dan sektor asuransi kredit Rp 3,09 triliun. Beberapa sektor terkait transportasi yang tumbuh, kargo (marine cargo) dan penerbangan (aviation),” katanya.

TANGKAPAN LAYAR

Data menunjukkan premi yang dicatat dan klaim yang dibayar oleh industri asuransi umum berdasarkan sektor atau lini bisnisnya pada kuartal III-2023.

Selain itu, klaim asuransi umum di sejumlah sektor secara tahunan juga meningkat, seperti pada lini bisnis asuransi tanggung gugat (liability) sebesar 276 persen, asuransi kecelakaan diri sebesar 57,8 persen, dan asuransi kredit sebesar 21,2 persen. Total klaim asuransi dibayar sampai triwulan III-2023 mencapai Rp 30,77 triliun atau tumbuh 12,2 persen secara tahunan.

Di sisi lain, pangsa pasar premi asuransi umum masih didominasi oleh lini bisnis properti, kendaraan bermotor, dan asuransi kredit yang menguasai 63,9 persen dari total pangsa pasar asuransi umum. Selain itu, ketiganya juga mendominasi pangsa pasar klaim asuransi umum mencapai 64,7 persen.

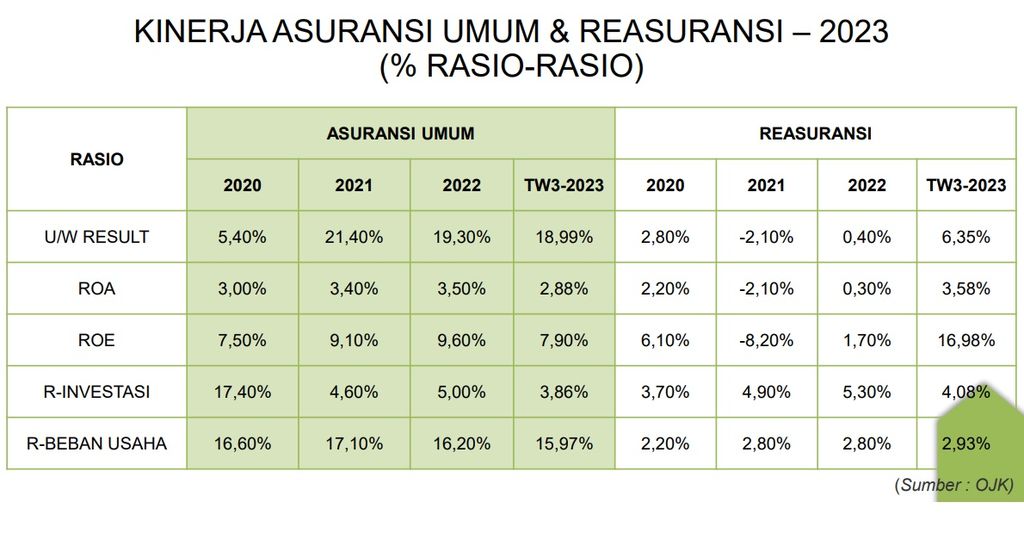

Wajah investasi asuransi umum dan reasuransi sesuai dengan ketentuan berlaku dengan proporsi terbesar pada surat berharga dan deposito dengan total kudua instrumen investasi tersebut mencapai lebih dari 50 persen.

Trinita menambahkan, hasil underwritting atau total pendapatan premi dikurangi dengan beban-beban yang ada pada asuransi umum dan reasuransi, masing-masing mencapai Rp 13,96 triliun dan Rp 1,22 triliun. Capaian ini turut didukung dengan hasil investasi asuransi umum sebesar Rp 3,81 triliun atau tumbuh 21,05 persen secara tahunan dan investasi reasuransi Rp 0,77 triliun atau tumbuh 8,48 persen secara tahunan.

”Wajah investasi asuransi umum dan reasuransi sesuai dengan ketentuan berlaku dengan proporsi terbesar pada surat berharga dan deposito dengan total kedua instrumen investasi tersebut mencapai lebih dari 50 persen,” imbuhnya.

Dengan berbagai kinerja positif ini, industri asuransi umum masih mencetak laba setelah pajak pada triwulan ketiga tahun ini sebesar Rp 5,3 triliun atau tumbuh 11,26 persen secara tahunan. Sementara itu, reasuransi mencatatkan laba bersih setelah pajak sebesar Rp 1,35 triliun atau tumbuh 1861 persen.

Di tengah kinerja positif tersebut, industri asuransi umum menghadapi sejumlah tantangan, salah satunya ialah hardening market. Sebagaimana diketahui, hardening market merupakan kondisi saat industri asuransi dan reasuransi secara global mencatatkan kenaikan klaim secara signifikan sehingga berpengaruh pada perolehan keuntungan atau profabilitas perusahaan.

Ketua Umum AAUI Budi Herawan menjelaskan, kondisi tersebut terjadi bukan hanya dalam ranah domestik, melainkan juga skala global. Lebih lanjut, hardening market pada industri asuransi ini diproyeksikan terjadi hingga akhir tahun 2024.

”Kami berharap, pada akhir tahun nanti, pertumbuhan industri asuransi umum paling tidak menyentuh capaian periode tahun sebelumnya,” katanya. Sebagai informasi, industri asuransi umum mencatatkan pertumbuhan premi sebesar 16,6 persen secara tahunan pada periode 2022.

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Ketua Umum Asosiasi Asuransi Umum Indonesia Budi Herawan memberi penjelasan tentang kondisi industri asuransi umum terkini dalam Paparan Kinerja Industri Asuransi Umum Kuartal III-2023, di Jakarta, Selasa (28/11/2023).

Menurut Budi, industri asuransi umum saat ini sedang tidak baik-baik. Hal itu tecermin dari rasio beban usaha yang lebih besar ketimbang rasio hasil underwritting oleh sebagian perusahaan asuransi umum.

Walakin, industri asuransi umum mencatatkan rasio hasil underwritting pada triwulan ketiga tercatat 18,99 persen, sedangkan rasio beban usaha sebesar 15,97 persen. ”Secara umum masih belum bisa menutup beban usaha kami sehingga membutuhkan terobosan atau regulasi baru,” tambah Budi.

Kendati demikian, industri asuransi umum masih memiliki peluang bertumbuh seiring dengan pemulihan perekonomian nasional. Salah satu sentimen positif yang menjadi peluang pertumbuhan itu berasal dari kebijakan pemerintah mengenai insentif pajak pertambahan nilai ditanggung pemerintah (PPNDTP) atas penyerahan rumah yang akan berlangsung dari November 2023 hingga Juni 2024.

Insentif tersebut diharapkan mampu menjadi napas baru bagi laju pertumbuhan lini bisnis asuransi properti yang saat ini terkontraksi sebesar 9,3 persen secara tahunan. Hal ini terjadi akibat hardening market yang menyebabkan penurunan kapasitas penyerapan reasuransi sehingga tertanggung yang mayoritas berasal dari segmen korporasi banyak melakukan self insurance atau asuransi secara mandiri.