Tarif Pajak Penghasilan Normal Bagi UMKM Mulai Berlaku 2024

Pelaku UMKM berharap pemerintah menunda berlakunya tarif PPh final normal, yang rencananya dimulai tahun depan.

Pelaku usaha mikro kecil dan menengah Hidayati (50) menjajakan ikan bilih goreng dan berbagai produk lain pada peluncuran Ekosistem Keuangan Inklusif di Wilayah Perdesaan oleh Otoritas Jasa Keuangan, di Nagari Sumpur, Kecamatan Batipuh Selatan, Kabupaten Tanah Datar, Sumatera Barat, Kamis (22/62023).

JAKARTA, KOMPAS – Tarif Pajak Penghasilan final sebesar 0,5 persen untuk sebagian usaha mikro, kecil, dan menengah, yang berlaku sejak 2018, akan selesai masa berlakunya sampai dengan akhir Desember 2023. Pemerintah akan menerapkan tarif normal mulai awal 2024.

Direktur Jenderal Pajak Suryo Utomo mengatakan, pemerintah akan menerapkan tarif normal Pajak Penghasilan (PPh) final bagi sebagian UMKM mulai 2024. Untuk itu, pemerintah mulai melakukan edukasi dan sosialisasi.

”Kami berusaha konsisten menjalankan yang sudah diatur dalam PP (peraturan pemerintah). Pada masanya, UMKM harus naik kelas mengikuti model penghitungan pajak secara normal, dan ini yang sedang terus kami lakukan edukasi dan penjelasannya,” kata Suryo, Minggu (26/11/2023).

Baca juga: Saatnya Memanggungkan UMKM

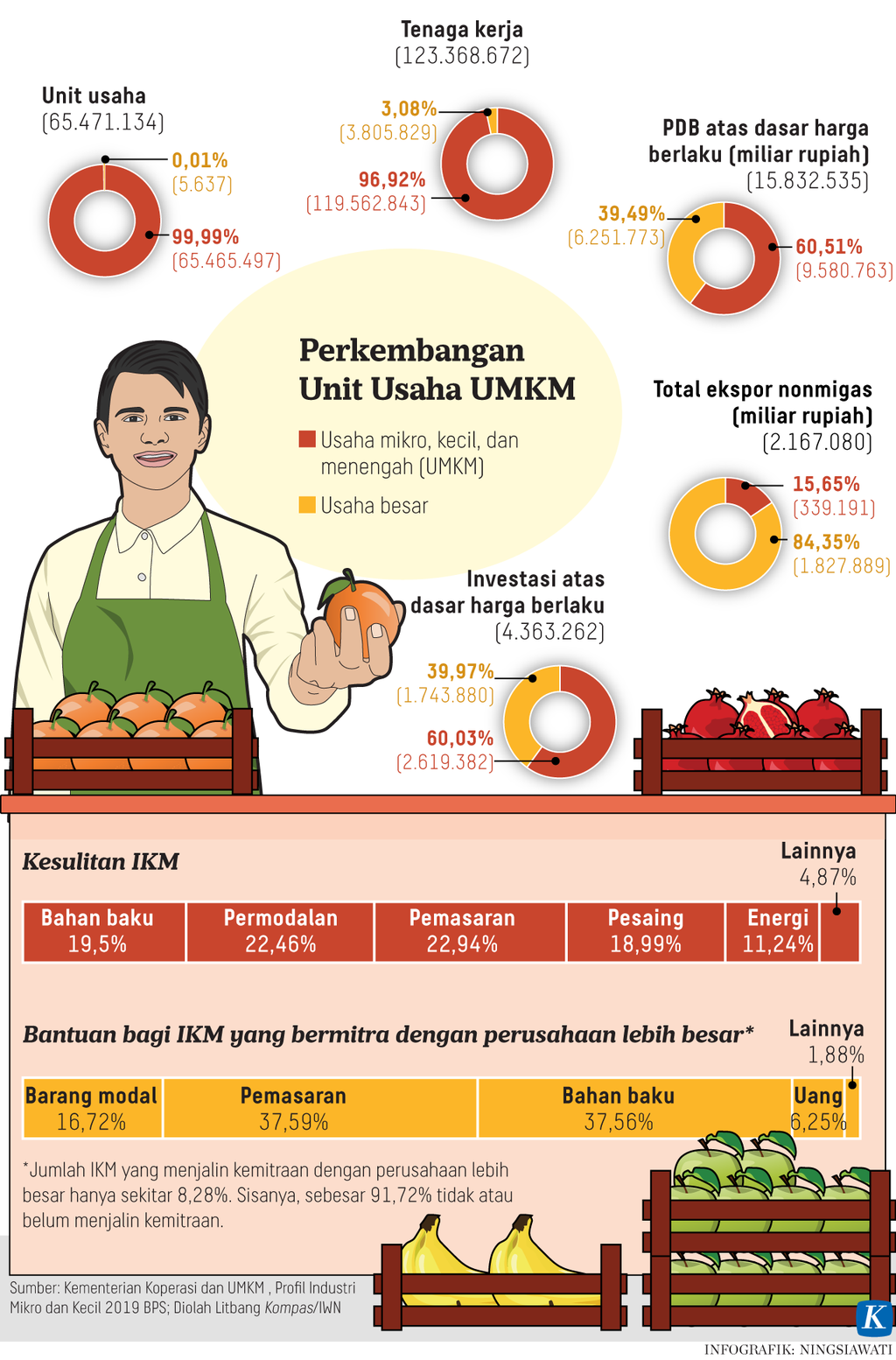

PP Nomor 23 Tahun 2018 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu, serta PP Nomor 55 Tahun 2022, mengatur ketentuan tarif pajak final terhadap UMKM berikut periodenya. Melalui kebijakan yang resmi berlaku sejak 2018 ini, UMKM mendapat pengurangan tarif PPh final dari sebelumnya 1 persen menjadi 0,5 persen.

Keringanan ini diberikan untuk wajib pajak UMKM yang memiliki omzet usaha di bawah Rp 4,8 miliar dalam setahun. Sejak 2022, UMKM yang omzet usahanya di bawah Rp 500 juta dibebaskan sama sekali dari PPh.

Adapun sebagian UMKM akan kembali dikenai tarif PPh final normal mulai tahun depan. UMKM yang dimaksud bisa berupa wajib pajak orang pribadi maupun wajib pajak badan, seperti koperasi, firma, persekutuan komanditer (CV), perseroan terbatas (PT), dan perseroan perseorangan.

Pedagang melayani pembeli saat jam makan siang di warteg Jaya Bahari di kawasan Bintaro, Pondok Aren, Tangerang Selatan, Selasa (17/10/2023). UMKM makanan dan minuman merupakan para pelaku usaha yang paling banyak mengadopsi teknologi digital untuk mengembangkan usahanya.

Keringanan pajak UMKM untuk wajib pajak orang pribadi hanya berlaku paling lama tujuh tahun sejak UMKM bersangkutan resmi terdaftar. Artinya, sebagian UMKM yang menerima keringanan itu sejak 2018 akan terkena tarif PPh final normal mulai 2024.

Sementara itu, bagi wajib pajak badan usaha koperasi, CV, dan firma, keringanan itu berlaku paling lama empat tahun sejak UMKM bersangkutan terdaftar. Adapun untuk wajib pajak PT berlaku paling lama tiga tahun sejak UMKM terdaftar.

Baca juga: Penyaluran KUR Diperkirakan Tak Mencapai Target

Adapun PPh final adalah pajak yang dikenakan langsung saat wajib pajak menerima penghasilan. Pajak final ini biasanya langsung disetorkan oleh wajib pajak bersangkutan dan tidak akan dihitung lagi di SPT (Surat Pemberitahuan Tahunan).

Ketua Umum Asosiasi UMKM Indonesia, Hermawati Setyorinny, menilai, sosialisasi mengenai tarif PPh final normal masih kurang. Dari yang sedikit itu, penyampaiannya masih terlalu rumit, kurang transparan, dan hanya sekali.

”UMKM itu dengar kata pajak saja sudah takut. Makanya, saya minta, kalau mau sosialisasi, pakai bahasa yang sederhana. Jelaskan uang pajak yang mereka bayar itu dipakai untuk apa karena belum semua tahu,” katanya.

Berharap ditunda

Menurutnya, ketentuan kembalinya tarif PPh final normal itu bisa memberatkan bagi UMKM. Apalagi, sejak pandemi Covid-19 sampai hari ini, ekonomi belum pernah benar-benar pulih. Gejolak harga bahan baku tidak menentu.

Daya jual UMKM pun belum kembali normal karena daya beli masyarakat juga turun. “Masih ada banyak masalah, dan sekarang mau dikejar juga urusan pajak,” kata Hermawati.

Baca juga: Penyaluran KUR Diperkirakan Tak Mencapai Target

Ia pun berharap pemerintah bisa mematangkan sosialisasi terlebih dahulu agar pelaku UMKM benar-benar terinformasi. Pendampingan berupa pelatihan pembukuan dan pelaporan juga perlu dilakukan dari sekarang agar pelaku UMKM, khususnya yang berskala mikro, tidak bingung saat harus mulai membayar pajak dengan rezim umum.

Kalau perlu, kebijakan tarif PPh final normal itu ditunda sementara. “Setidaknya, untuk yang skala mikro saja. Dengan kondisi politik dekat pemilu, resesi global, harga barang dan ketersediaan barang yang belum stabil, sebaiknya ditunda dulu, sambil sosialisasi dan pelatihan itu dimatangkan,” usulnya.

Gunawan mempelitur peralatan rumah tangga berbahan rotan pesanan pelanggan di bengkel kerjanya di kawasan Grogol, Jakarta Barat, Selasa (26/9/2023). Gunawan mengaku sejak 2020 ia membuka lapak di lokapasar, ada saja barang dagangannya yang terjual setiap harinya.

Celah penghindaran

Direktur Eksekutif Pratama-Kreston Tax Research Institute (TRI), Prianto Budi Saptono, berpendapat, aturan diskon pajak PPh final 0,5 persen bagi UMKM itu telah dan akan memunculkan celah penghindaran pajak (tax avoidance). Pelaku usaha yang omzetnya mendekati di atas Rp 4,8 miliar atau menuju habis masa berlaku, akan memutar otak agar tetap bisa membayar PPh final dengan tarif 0,5 persen.

Ada beberapa modus yang berpotensi muncul. Pertama, saat mendekati masa batas akhir tujuh tahun (bagi WP orang pribadi), pelaku UMKM bisa mengubah badan hukum bisnisnya, dari wajib pajak orang pribadi menjadi berbadan CV.

Dengan menjadi wajib pajak badan usaha CV, wajib pajak itu memiliki kesempatan "memperpanjang” masa berlaku diskon pajak 0,5 persen untuk empat tahun berikutnya.

Jadi, ada potensi pengusaha bisa selamanya dikenai tarif diskon karena celah penghindaran pajak itu ada.

Kedua, saat mendekati masa berlaku empat tahun (bagi WP badan), UMKM berbentuk CV bisa memecah badan usahanya menjadi beberapa CV hingga “beranak pinak”. “Ini juga bisa berlaku kalau omzetnya sudah mau di atas Rp 4,8 miliar.

Akhirnya nanti dari CV A bisa muncul banyak CV, dari A sampai Z. Jadi, ada potensi pengusaha bisa selamanya dikenai tarif diskon karena celah itu ada,” kata Prianto.

Sejumlah warga berburu pakaian dari produk rumahan di bazar Usaha Mikro Kecil Menengah atau UMKM di Gedung Sarinah, Jakarta, Minggu (12/3/2023).

Di sisi lain, ia berharap kembalinya tarif PPh final normal untuk sebagian wajib pajak orang pribadi itu bisa mendorong UMKM untuk naik kelas. “Sebenarnya tujuannya memang agar UMKM naik kelas, itu mengapa diskon PPh final 0,5 persen itu tidak terus-terusan berlaku. Tetapi memang yang namanya pajak itu ada saja celahnya,” katanya.

Terkait potensi “penyelewengan” itu, Hermawati berharap pemerintah juga bisa meningkatkan pengawasan untuk menertibkan usaha skala besar yang mengaku diri UMKM demi mendapat tarif pajak lebih rendah.

Sosialisasi juga perlu diperkuat karena dalam beberapa kasus, pelaku UMKM yang nyaris naik kelas memang tidak paham bahwa ia sudah tidak berhak lagi dikenakan tarif 0,5 persen.

“Jadi sambil ditunda, sosialisasi dan pengawasannya bisa ditingkatkan, jangan sampai pengusaha yang omzet sebenarnya sudah Rp 5 miliar masih dikenai tarif UMKM,” kata Hermawati.