Likuiditas Mengetat, Perbankan Optimistis Target Kredit Tetap Tercapai

Kendati kenaikan suku bunga acuan dapat berpengaruh pada likuiditas perbankan, sejumlah bank optimistis pertumbuhan kredit hingga akhir tahun tetap sesuai target.

Oleh

AGUSTINUS YOGA PRIMANTORO

·3 menit baca

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Direktur Utama PT Bank Rakyat Indonesia (Persero) atau BRI Sunarso memaparkan Kinerja Keuangan BRI Kuartal III-2023, dalam konferensi pers secara virtual, Rabu (25/10/2023).

JAKARTA, KOMPAS — Kenaikan suku bunga acuan berpotensi mengakibatkan pengetatan likuiditas industri perbankan. Kendati demikian, sejumlah bank besar optimistis penyaluran kredit dapat terus bertumbuh hingga akhir tahun didukung permodalan yang kuat.

Sebelumnya, Bank Indonesia (BI) mengumumkan kenaikan suku bunga acuan sebesar 25 basis poin menjadi 6 persen. Hal ini karena ketidakpastian global yang terus meningkat hingga mengakibatkan nilai tukar rupiah dalam beberapa waktu terakhir terdepresiasi mendekati Rp 16.000 per dollar AS.

Direktur Utama BRI Sunarso mengatakan, keputusan BI untuk menaikkan suku bunga acuan tersebut akan berdampak pada pengetatan likuiditas perbankan. Meski begitu, sampai saat ini kinerja BRI masih positif, ditunjukkan dengan pertumbuhan dana pihak ketiga (DPK), likuiditas yang memadai, dan permodalan yang kuat.

”Pertumbuhan DPK BRI hingga kuartal III-2023 tercatat 13,21 persen secara tahunan menjadi Rp 1.290,29 triliun. Jumlah jauh di atas pertumbuhan DPK industri perbankan yang pada Agustus 2023 tercatat 6,24 persen secara tahunan. Kemudian, LDR (loan to deposit ratio) BRI terjaga di level 87,76 persen, jauh di atas ketentuan regulator,” katanya dalam konferensi pers Pemaparan Kinerja BRI Kuartal III-2023 secara virtual, Rabu (25/10/2023).

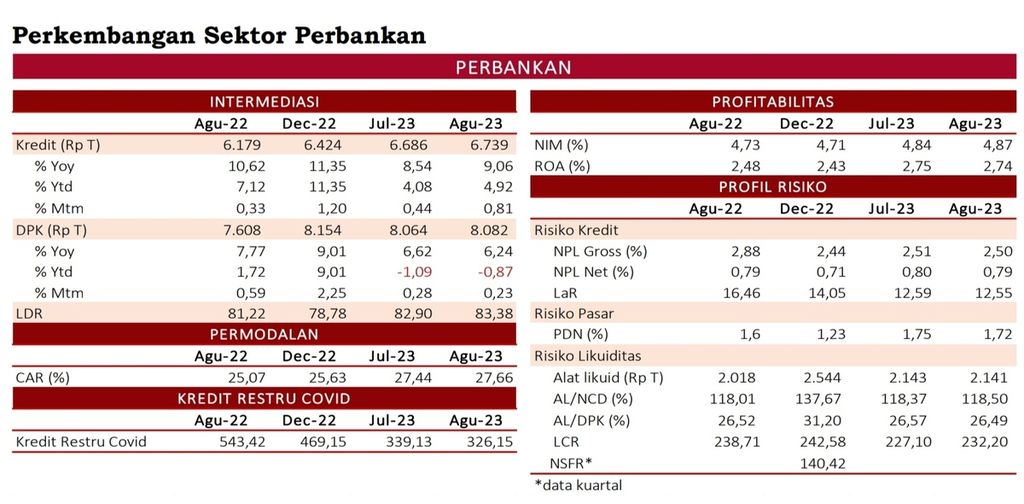

TANGKAPAN LAYAR

Perkembangan sektor perbankan yang dirilis oleh Otoritas Jasa Keuangan.

Di sisi lain, rasio kecukupan modal (capital adequacy ratio/CAR) BRI tercatat 27,48 persen. Dengan likuiditas yang memadai dan permodalan yang kuat tersebut, Sunarso optimistis BRI mampu mengantisipasi berbagai risiko dalam tiga bulan ke depan sekaligus mendorong pertumbuhan BRI melalui penyediaan jasa layanan keuangan serta pembiayaan dan pemberdayaan usaha kecil, mikro, dan menengah (UMKM).

Sunarso menyebut, BRI berhasil menjaga kinerjanya secara positif hingga akhir kuartal III-2023 di tengah tantangan dan ketidakpastian perekonomian global. Hal ini ditunjukkan dari pertumbuhan aset konsolidasi grup sebesar 9,93 secara tahunan menjadi Rp 1.851,97 triliun dengan diiringi perolehan laba selama sembilan bulan sebesar Rp 44,21 triliun.

Torehan kinerja postif tersebut, antara lain, ditopang oleh pertumbuhan penyaluran kredit, penghimpunan dana murah, kualitas kredit yang terjaga, dan proporsi fee-based income yang porsinya terus meningkat. Hingga akhir September 2023, penyaluran kredit BRI tercatat tumbuh 12,53 persen secara tahunan menjadi Rp 1.250,72 triliun.

Kami tetap optimistis hingga akhir tahun ini, penyaluran kredit bisa tumbuh sekitar 9 persen sampai 11 persen. Tidak ada revisi target tahun ini. KPR (kredit pemilikan rumah) masih menjadi motor utama pertumbuhan kredit hingga akhir tahun.

”Pencapaian ini masih selaras dengan proyeksi BRI yang hingga akhir tahun ini menargetkan pertumbuhan kredit berada di level 10-12 persen secara tahunan,” lanjut Sunarso.

Lebih lanjut, kredit UMKM mendapatkan porsi penyaluran kredit terbesar BRI, yakni 83,06 persen dari total kredit. Penyaluran kredit UMKM juga tercatat tumbuh 11,01 persen secara tahunan menjadi Rp 1.038,9 triliun.

Secara keseluruhan, pertumbuhan kredit sebesar dua digit tersebut berdampak positif terhadap pendapatan bunga perseroan. Hingga akhir September 2023, BRI membukukan pendapatan bunga Rp 138,63 triliun atau tumbuh 13,91 persen secara tahunan.

Selain BRI, PT Bank Tabungan Negara (Persero) Tbk atau BTN juga optimistis pertumbuhan kredit dapat tumbuh hingga dua digit. Corporate Secretary BTN Ramon Armando mengatakan, kenaikan suku bunga tidak berpengaruh terhadap target penyaluran kredit Bank BTN tahun ini.

”Kami tetap optimistis hingga akhir tahun ini, penyaluran kredit bisa tumbuh 9 persen sampai 11 persen. Tidak ada revisi target tahun ini. KPR (kredit pemilikan rumah) masih menjadi motor utama pertumbuhan kredit hingga akhir tahun,” katanya saat dihubungi dari Jakarta.

KOMPAS/RIZA FATHONI

Aktivitas pembangunan properti rumah mewah di kawasan Telukjambe, Karawang, Jawa Barat, Selasa (14/3/2023).

Kendati suku bunga acuan telah ditetapkan sebesar 6 persen, BTN masih belum menyesuaikan bunga kreditnya. ”Dalam waktu dekat, kami belum akan melakukan penyesuaian bunga kredit untuk menjaga agar NPL (rasio kredit bermasalah) Bank BTN tidak mengalami kenaikan,” imbuhnya.

Hingga bulan Agustus 2023, penyaluran kredit BTN tumbuh sebesar 9,84 persen secara tahunan. Capaian tersebut turut diiringi dengan penyaluran kredit baru yang tercatat sebesar Rp 56,43 triliun atau tumbuh 10,37 persen secara tahunan.

KPR sebagai motor utama yang mendorong pertumbuhan kredit BTN tumbuh 10,03 persen secara tahunan mencapai Rp 248,47 triliun. Selain itu, BTN juga turut mengoptimalkan pertumbuhan KPR nonsubsidi dengan pengembangan bisnis pada segmen emerging affluent. Sejak Juni 2023, BTN telah meresmikan 3 sales center, yang bertempat di Kelapa Gading Square, BSD, dan Surabaya. Ketiganya diharapkan mampu menjadi motor baru dalam meningkatkan realisasi KPR nonsubsidi.