Ketimpangan Inklusi dan Literasi Keuangan Ciptakan Risiko

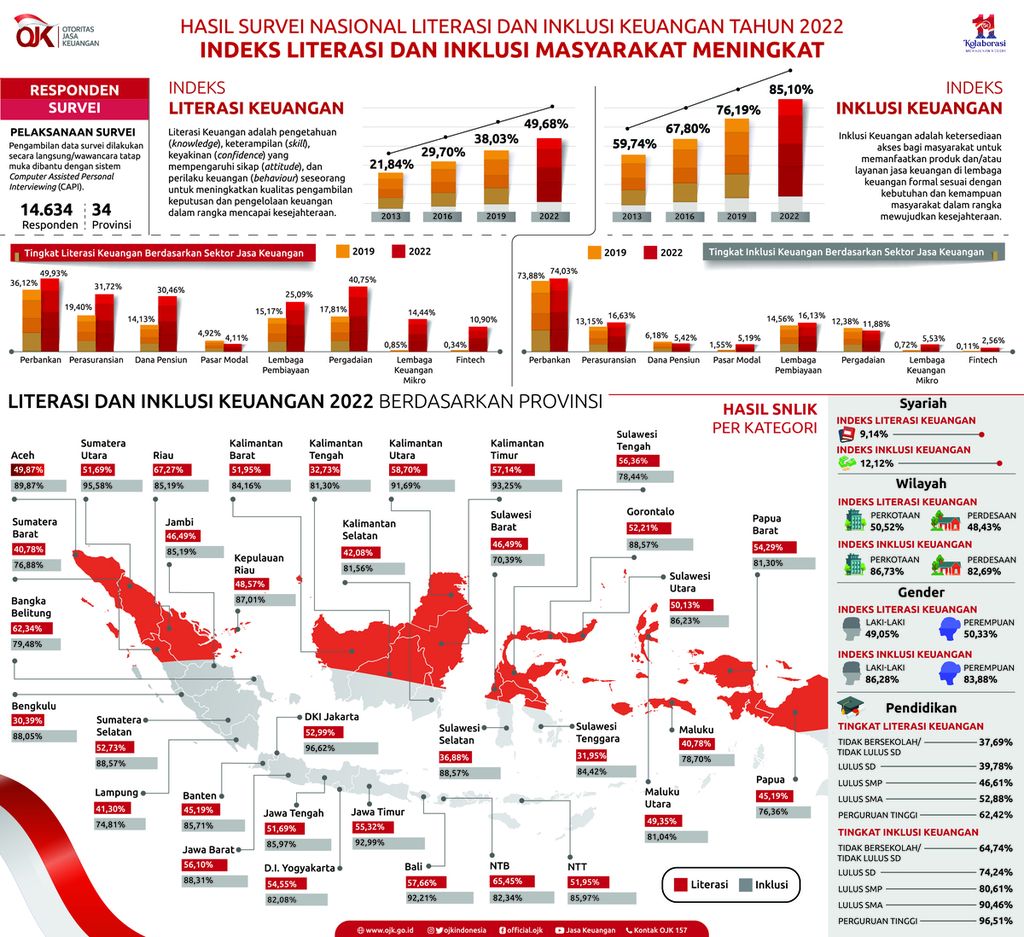

Ketimpangan ini tecermin dalam Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2022. Tingkat literasi keuangan baru 49,68 persen, sedangkan tingkat inklusi keuangan mencapai 85,10 persen.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·3 menit baca

BENEDIKTUS KRISNA YOGATAMA

Wakil Ketua Dewan Komisioner Otoritas Jasa Keuangan Mirza Adityaswara (tengah), Ketua Indonesia Fintech Society Rudiantara (tengah), dan Deputi Direktur Eksekutif Operasi CSIS Medelina K Hendytio (tengah) berfoto bersama jajaran Ifsoc dan para pembicara dalam seminar bertajuk ”UU P2SK: Balancing Innovation and Risk in Developing Fintech Sector” yang diselenggarakan Indonesia Fintech Society dan Centre for Strategic and International Studies (CSIS) di Kantor CSIS, Jakarta, Selasa (8/8/2023).

JAKARTA, KOMPAS — Perkembangan teknologi digital memicu lebih banyak orang bisa mengakses layanan jasa keuangan dan meningkatnya inklusi keuangan. Di sisi lain, kecepatan inovasi dan inklusi keuangan belum diimbangi pemahaman yang matang terhadap layanan jasa keuangan. Ketimpangan inklusi dengan literasi keuangan ini berpotensi menciptakan risiko yang merugikan nasabah.

Demikian benang merah dalam seminar bertajuk ”UU P2SK: Balancing Innovation and Risk in Developing Fintech Sector” yang diselenggarakan Indonesia Fintech Society (Ifsoc) dan Centre for Strategic and International Studies (CSIS) di Kantor CSIS, Jakarta, Selasa (8/8/2023).

Hadir dalam acara itu, antara lain, Wakil Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Mirza Adityaswara, Deputi Direktur Eksekutif Operasi CSIS Medelina K Hendytio, Ketua Ifsoc Rudiantara, Direktur Grup Perlindungan Konsumen Bank Indonesia (BI) Ricky Satria, Chief Executive Officer (CEO) Veda Praxis & Presiden Information Systems Audit and Control Association (ISACA) Indonesia Syahraki Syahrir, dan Senior Executive Vice President Digital Business PT Bank Negara Indonesia (Persero) Tbk Rian Kaslan.

Rudiantara mengatakan, perkembangan teknologi digital telah memicu inovasi layanan jasa keuangan. Apalagi, saat ini jumlah pengguna internet di dalam negeri terus meningkat seiring kian meluasnya jaringan internet hingga ke pelosok negeri. Kini, akses layanan jasa keuangan kian mudah sehingga inklusi keuangan turut meluas.

BENEDIKTUS KRISNA YOGATAMA

Survei Nasional Literasi dan Inklusi Keuangan 2022. Sumber: Otoritas Jasa Keuangan (OJK)

Namun, di sisi lain, kecepatan perkembangan inovasi dan inklusi keuangan itu tidak diimbangi dengan kecepatan pemahaman masyarakat akan cara kerja layanan jasa keuangan. Saat ini masih banyak masyarakat yang belum betul-betul memahami bagaimana cara kerja, mekanisme, membedakan legalitas layanan jasa keuangan, ataupun potensi risiko yang bisa ditimbulkan.

Ketimpangan ini tecermin dalam Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2022. Tingkat literasi keuangan baru 49,68 persen, sedangkan tingkat inklusi keuangan mencapai 85,10 persen. Artinya, terdapat selisih atau ketimpangan antara literasi dan inklusi sebesar 35,41 persen.

Selisih ketimpangan antara literasi dan inklusi pada 2022 memang menurun dibandingkan periode-periode survei sebelumnya. Pada 2013, selisihnya sebesar 37,9 persen; 2016 selisihnya 38,1 persen; dan 2019 selisihnya mencapai 38,16 persen. Namun, ketimpangan literasi dan inklusi ini tetaplah lebar.

”Jadi, ada banyak masyarakat kita yang sudah menggunakan layanan jasa keuangan, tetapi belum betul-betul memahami cara kerjanya. Tidak heran, banyak kasus keuangan di masyarakat,” kata Rudiantara.

Medelina menambahkan, upaya perlindungan konsumen perlu terus ditingkatkan dengan membuat regulasi yang bisa menjadi rambu-rambu bagi pelaku industri. Di sisi lain, pembuatan regulasi itu jangan sampai malah mengekang inovasi. Di sinilah perlunya menciptakan keseimbangan antara inovasi dan pembuatan regulasi untuk mengoptimalkan perlindungan konsumen.

Menangani industri inovasi teknologi sektor keuangan (ITSK) seperti tekfin ini, menurut Mirza, memang perlu menciptakan keseimbangan antara inovasi dan perlindungan konsumen. Regulasi ini harus bisa menguatkan dan mengembangkan industri serta di saat bersamaan untuk mengoptimalkan perlindungan konsumen.

Selain itu, pihaknya juga terus mengembangkan pengawasan dengan metode teknologi (supervisory technology) dan pengawasan regulasi berbasis teknologi (regulatory technology). ”Jadi, kami bisa monitor industri secara aktual,” ujar Mirza.

Kejahatan

Syahraki, yang merupakan Ketua Asosiasi Profesi untuk Audit Sistem Informasi (Information Systems Audit and Control Association/ISACA) wilayah Indonesia, mengatakan, inovasi layanan memang memberi manfaat yang besar bagi masyarakat. Namun, kecepatan inovasi dan inklusi dengan literasi keuangan ini tidak seimbang. Ketidakseimbangan ini sering kali dimanfaatkan pelaku kejahatan sektor keuangan.

”Perlunya regulasi yang bisa mendefinisikan bagaimana cara menjaga ruang digital kita jadi lebih aman bagi nasabah,” ucap Syaharki.

Pelaku jasa keuangan terus berinvestasi untuk meningkatkan ketahanan sistem sibernya, seperti menambah lapisan pertahanan. Namun, sering kali kejahatan keuangan dan kerugian nasabah itu justru karena keteledoran diri mereka sendiri. Maka dari itu, modus kejahatan social engineering menjadi kasus terbanyak dalam kejahatan keuangan.

Rian yang mewakili perbankan menjelaskan, pihaknya sangat memahami bahwa layanan jasa keuangan itu berbasis kepercayaan. Ini menjadi tanggung jawab yang sangat besar untuk mempertahankan kepercayaan tersebut. Pihaknya terus memberikan edukasi untuk meningkatkan literasi layanan jasa keuangan.