Dorong Pertumbuhan Asuransi melalui Potensi Bonus Demografi

Selama dua dekade mendatang, jumlah penduduk produktif di Indonesia diproyeksikan mencapai 65 persen. Momentum ini dapat dimanfaatkan untuk mengembangkan perasuransian di masa mendatang.

Oleh

Agustinus Yoga Primantoro

·4 menit baca

AGUSTINUS YOGA PRIMANTORO

Direktur Utama Indonesia Financial Group (IFG) Hexana Tri Sasongko (dua dari kiri) menjelaskan mengenai perkembangan perasuransian di Indonesia dalam konferensi pers, di Jakarta, Selasa (16/5/2023).

JAKARTA, KOMPAS — Industri asuransi dan dana pensiun di Indonesia belum optimal. Dengan bonus demografi yang dimiliki hingga tahun 2045, Indonesia mempunyai potensi yang besar untuk memperkuat industri asuransi dan dana pensiun. Reformasi dan transformasi melalui Undang-Undang Pengembangan dan Penguatan Sektor Keuangan diharapkan dapat memperkuat industri perasuransian.

Sensus Sosial Ekonomi Nasional pada tahun 2021 mencatat, sedikitnya 22,03 persen penduduk memiliki jaminan kesehatan Badan Penyelenggara Jaminan Sosial (BPJS) Kesehatan Non-Penerima Bantuan Iuran (Non-PBI). Lalu, tercatat kurang dari 1 persen responden memiliki asuransi kesehatan swasta.

Direktur Utama Indonesia Financial Group (IFG) Hexana Tri Sasongko menyebut, kontribusi asuransi dan dana pensiun terhadap produk domestik bruto (PDB) masih relatif rendah. Selama enam tahun terkahir, kedua industri ini hanya berkontribusi sekitar 1 persen. Bahkan, pada 2022 sumbangsih kedua industri tersebut hanya 0,86 persen atau menjadi yang terendah dalam enam tahun terakhir.

”Tingkat pengetahuan masyarakat terhadap produk dan layanan asuransi masih rendah. Pengetahuan masyarakat mengenai produk asuransi masih sangat terbatas dan tingkat keyakinan terhadap perusahaan asuransi, baik konvensional maupun syariah, juga masih sangat rendah,” ujarnya dalam acara Konferensi Nasional IFG 2023 Menuju Masa Depan Berkelanjutan: Mengeksplor ”Untapped Potentials” di Sektor Keuangan, di Jakarta, Selasa (16/5/2023).

TANGKAPAN LAYAR

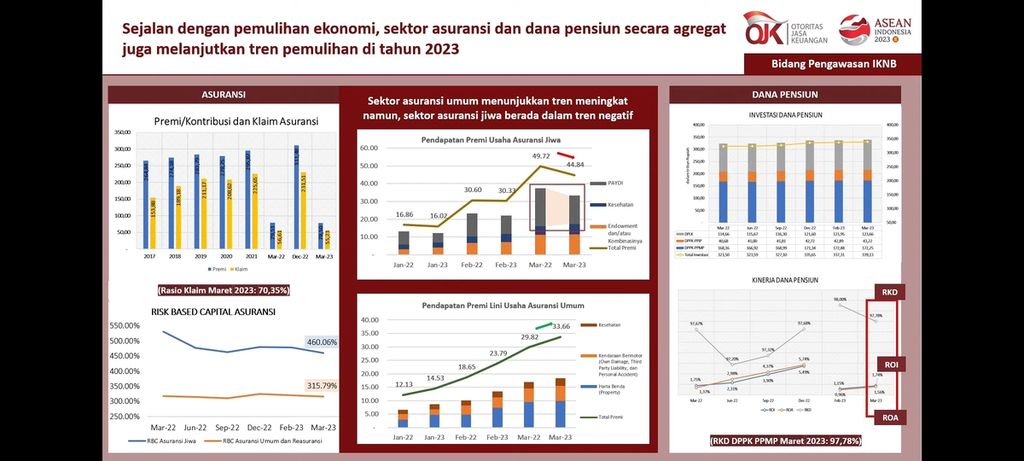

Data pertumbuhan dana pensiun dan asuransi tahun 2023

Otoritas Jasa Keuangan (OJK) menyebut, indeks literasi masyarakat terhadap asuransi sebesar 31,7 persen pada tahun 2022 atau naik dibandingkan tahun 2019 yang hanya 19,4 persen. Indeks inklusi keuangan sektor asuransi juga naik menjadi 16,6 persen dibandingkan tahun 2019 yang hanya 13,2 persen.

Hexa menjelaskan, adanya gap sekitar 15 persen antara inklusi dan literasi keuangan terhadap industri asuransi menjadi tantangan dalam mendorong penetrasi produk dan layanan asuransi, serta dana pensiun. Padahal, kedua industri tersebut dapat memberikan kontribusi signifikan terhadap pertumbuhan dan pembangunan nasional mengingat bonus demografi yang dimiliki Indonesia.

Pada tahun 2030 sampai 2040, Indonesia diperkirakan mengalami bonus demografi, yakni jumlah penduduk usia produktif berusia 15-64 tahun lebih banyak dibanding usia nonproduktif (65 tahun ke atas). Melalui bonus demografi tersebut, Indonesia juga mempunyai agenda terkait dengan pembangunan sumber daya manusia dan terciptanya generasi produktif sesuai dengan Visi Indonesia Emas tahun 2045.

Sejak tiga tahun terakhir, banyak pemegang polis atau nasabah asuransi yang komplain atas penurunan nilai investasi produk unit link. Oleh sebab itu, perlindungan terhadap konsumen menjadi aspek yang penting.

”Kita perlu membangun kepercayaan masyarakat. Belajar dari kasus yang terjadi di industri asuransi selama ini hanya berujung pada penutupan perusahan. Kemudian, dari perspektif perlindungan pemegang polis sangat lemah. Kasus besar (Jiwasraya) yang terjadi kemarin memerlukan solusi tentang penyelamatan polis,” lanjutnya.

Wakil Direktur Utama Lembaga Penyelidikan Ekonomi dan Masyarakat (LPEM) Fakultas Ekonomi dan Bisnis Universitas Indonesia Jahen Fachrul Rezki menyampaikan, rendahnya partisipasi dalam dana pensiun dan asuransi di Indonesia dipengaruhi oleh minimnya pemahaman masyarakat akan pentingnya memiliki asuransi. Tingkat literasi keuangan yang belum baik mengakibatkan masyarakat tidak mengenai dengan baik produk asuransi, dan juga produk finansial lainnya.

Berdasarkan hasil studi dari LPEM, banyaknya masyarakat yang tidak terdaftar BPJS Ketenagakerjaan karena dua faktor, yakni masalah iuran dan juga tidak melihat manfaat langsung. Hal ini mengindikasikan permasalahan asuransi yang dikelola oleh pemerintah adalah rendahnya partisipasi sektor informal.

”Banyak juga berita yang beredar mengenai asuransi, tapi tidak sepenuhnya benar. Oleh sebab itu, dibutuhkan upaya untuk memastikan industri asuransi memiliki regulasi yang bisa menjaga behaviour dari pengelola asuransi itu sendiri,” katanya.

Terkait masalah literasi, teknologi dapat menjadi sarana untuk memberikan pemahaman kepada masyarakat melalui program-program sosialisasi. Salah satunya dengan membuat laman khusus untuk menghitung seberapa manfaat yang didapatkan pada masa pensiun nanti sehingga akan terlihat berapa keuntungan yang didapatkan.

Reformasi dan transformasi

Berbeda dengan perbankan yang telah melakukan reformasi melalui kebijakan strategi penyelamatan setelah krisis 1998, Industri Keuangan Non-bank (IKNB) termasuk asuransi dan dana pensiun belum melakukan perubahan secara signifikan. Hal ini disampaikan oleh Kepala Eksekutif Pengawas Industri Keuangan Non-Bank OJK Ogi Prastomiyono.

KOMPAS/COKORDA YUDISTIRA

OJK mengadakan seminar internasional bertemakan “Sinergi Lembaga Pengelola Informasi Perkreditan (LPIP) dan Innovative Credit Scoring (ICS) dalam Mendorong Peningkatan Inklusi Keuangan” di Nusa Dua, Badung, mulai 16-17 Maret 2023. Kepala Eksekutif Pengawasan Perasuransian, Penjaminan, dan Dana Pensiun OJK Ogi Prastomiyono saat memberikan sambutan pada seminar hari pertama, Kamis (16/3/2023).

Transformasi dan reformasi industri asuransi serta dana pensiun telah diamanatkan melalui Rancangan Undang-Undang tentang Pengembangan dan Penguatan Sektor Keuangan (RUU P2SK) yang telah disahkan menjadi Undang-Undang (UU) Nomor 4/2023. Hal ini dilakukan agar pemasaran dan pengelolaan produk kedua industri tersebut dapat berjalan lebih prudent, fair, dan transparan.

Selama periode Januari hingga Maret 2023, akumulasi pendapatan premi sektor asuransi mencapai Rp 78,50 triliun atau terkontraksi 1,33 persen dibandingkan tahun sebelumnya pada periode yang sama (yoy). Selain itu, pertumbuhan akumulasi premi asuransi jiwa turut terkontraksi sebesar -9,81 persen yoy dengan nilai sebesar Rp 44,84 triliun per Maret 2023 akibat penurunan premi di lini usaha produk asuransi yang dikaitkan dengan investasi (PAYDI).

”Sejak tiga tahun terakhir, banyak pemegang polis atau nasabah asuransi yang komplain atas penurunan nilai investasi produk unit link. Oleh sebab itu, perlindungan terhadap konsumen menjadi aspek yang penting,” kata Ogi.

Perlindungan terhadap nasabah asuransi, lanjut Ogi, telah diamanatkan dalam UU P2SK yang akan menjamin nasabah melalui Lembaga Penjamin Simpanan (LPS). Meski regulasi mengenai LPS masih disusun, hanya perusahaan asuransi sehat yang boleh ikut serta dalam program tersebut.

MIS FRANSISKA DEWI

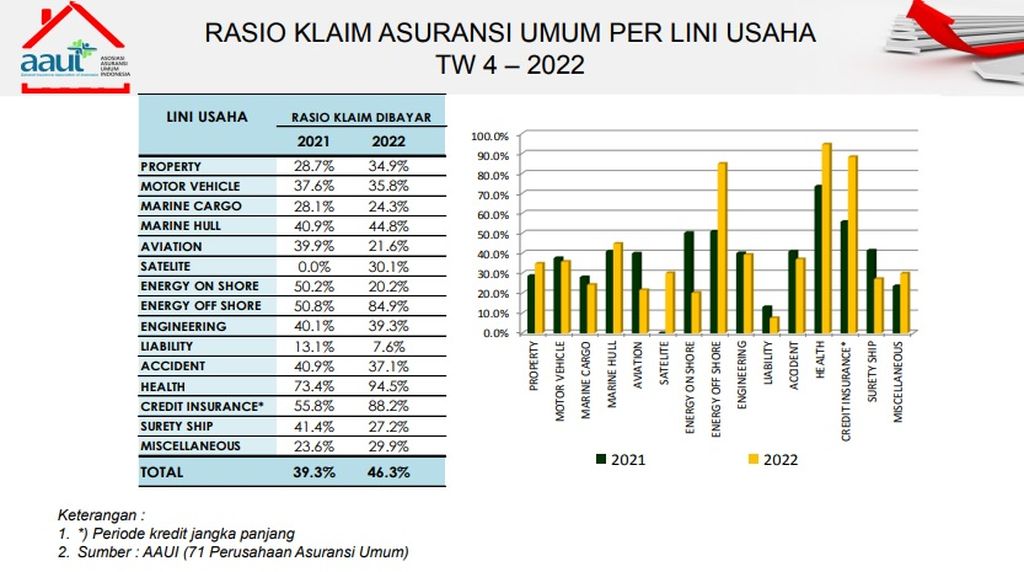

Rasio Klaim Asuransi Umum per lini usaha tahun 2022. Sumber: Asosiasi Asuransi Umum Indonesia (AAUI)

Selain itu, upaya reformasi lainnya yang diatur dalam UU P2SK adalah penetapan kepala eksekutif yang mengawasi perilaku pelaku usaha jasa keuangan dan edukasi pada konsumen. Dalam hal ini, OJK akan mengawasi secara profesional (prudent) sekaligus menjadi market conduct.

Ogi menambahkan, industri perasuransian secara umum memasuki tren pemulihan. Nilai aset dan penerimaan premi industri perasuransian per Maret 2023 masing-masing bertumbuh 5,95 persen dan 12,87 persen dibandingkan dengan tahun sebelumnya pada periode yang sama. Pertumbuhan ini didorong oleh penerimaan premi pada lini asuransi properti sebesar 4,95 persen dan lini usaha kendaraan bermotor tumbuh 9,56 persen secara tahunan.

Jehan menilai, UU P2SK dapat meliputi semua sektor keuangan dan secara khusus terkait dengan asuransi. Melalui regulasi tersebut, asuransi diharapkan dapat menjadi penopang sektor keuangan dengan berkontribusi pada perekonomian.