Tumbuh 32 Persen, OCBC NISP Bukukan Laba Bersih Rp 3,33 Triliun

Kinerja positif OCBC NISP tahun 2022 tecermin dari beberapa indikator seperti pertumbuhan laba dan penyaluran kredit. Selain itu, ekonomi yang mulai pulih turut membantu.

Oleh

Raynard Kristian Bonanio Pardede

·3 menit baca

FAKHRI FADLURROHMAN

Presiden Direktur Bank OCBC NISP Parwati Surjaudaja (tengah) memperlihatkan catatan pencapaian OCBC NISP kepada Direktur Bank OCBC NISP Hartati (kiri) dan Martin Widjaja dalam acara Paparan Publik Rapat Umum Pemegang Saham Tahunan (RUPST) OCBC NISP di OCBC NISP Tower, Jakarta Selatan, Selasa (11/4/2023).

JAKARTA, KOMPAS — Laba PT OCBC NISP Tbk tumbuh sebesar 32 persen, dari Rp 2,5 triliun di tahun 2021, menjadi Rp 3,3 triliun di tahun 2022. Selain laba bersih, kinerja positif juga tercatat lewat tingkat dana murah yang naik dan pengelolaan kredit bermasalah yang masih terjaga. Inovasi layanan serta pemulihan ekonomi menjadi faktor pendukung peningkatan kinerja tahun lalu.

Presiden Direktur Bank OCBC NISP Parwati Surjaudaja menjelaskan, sebanyak 40 persen laba atau sekitar Rp 1,3 triliun akan dibagikan kepada para pemegang saham dalam bentuk dividen tunai. Peningkatan laba bersih tahun lalu didorong kenaikan pendapatan bunga bersih sebesar 14 persen, dan penurunan beban cadangan kerugian sebesar 25 persen.

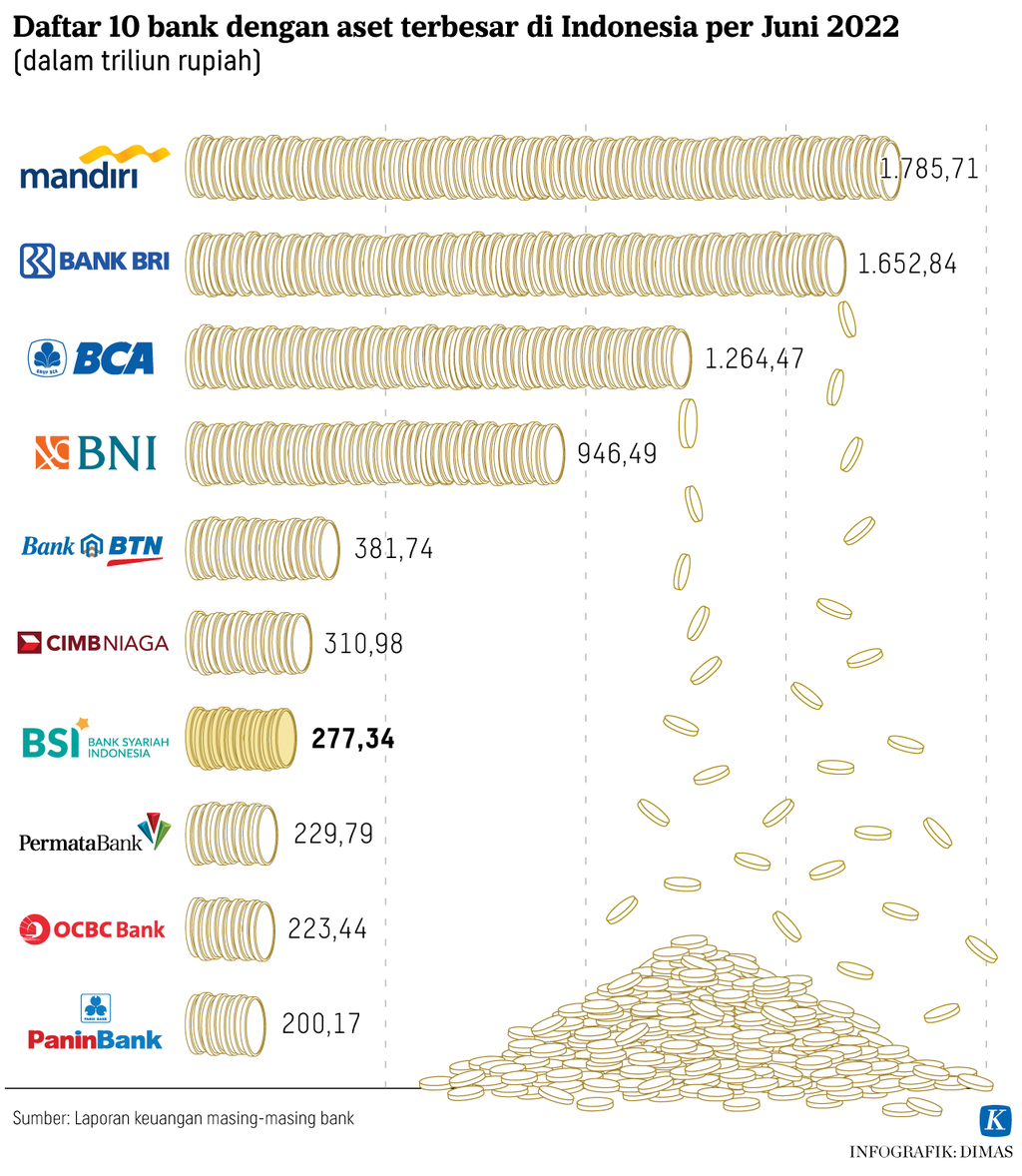

Laba juga tumbuh karena adanya peningkatan aset sebesar Rp 238 triliun tahun 2022, dari Rp 214 triliun tahun 2021. Pencapaian positif tahun ini tidak terlepas dari inisiatif bisnis dan strategi korporasi sepanjang tahun 2022, khususnya dalam hal digitalisasi.

FAKHRI FADLURROHMAN

Presiden Direktur Bank OCBC NISP Parwati Surjaudaja memaparkan pencapaian Bank OCBC NISP dalam acara Paparan Publik Rapat Umum Pemegang Saham Tahunan (RUPST) OCBC NISP di OCBC NISP Tower, Jakarta Selatan, Selasa (11/4/2023).

”Sebesar Rp 100 juta disisihkan untuk cadangan umum dan sisa laba bersih ditetapkan sebagai laba ditahan,” ucapnya dalam paparan publik Rapat Umum Pemegang Saham Tahunan (RUPST) Bank OCBC NISP, di Jakarta, Selasa (11/4/2023).

Selain membagikan dividen, hasil RUPST juga menyetujui pembelian kembali saham publik (buyback) sebesar 402.000 saham atau 0,002 persen dari total modal yang dikeluarkan. Pembelian saham ini dalam rangka memberi remunerasi kepada para direksi dan karyawan OCBC NISP.

Sepanjang tahun 2022, beberapa produk diluncurkan seperti aplikasi layanan digital Nyala, dan juga implementasi layanan Local Currency Settlement–Chinese Yuan untuk memberi kemudahan dalam transaksi antara Indonesia-China. Selain itu, bank juga meluncurkan layanan kemudahan transaksi lewat BI Fast dan pembentukan Bank Kustodian pada Juni 2022.

Digitalisasi memang menjadi salah satu proyek besar yang dilakukan OCBC NISP, bahkan sebelum pandemi Covid-19 melanda Indonesia. Digitalisasi diarahkan untuk mengefektifkan proses kerja. Hal ini terlihat dari tingkat rasio biaya operasional terhadap keuntungan (cost income ratio/CIR) yang masih terjaga sebesar 44 persen, atau masih di bawah rata-rata perbankan pada umumnya.

Inovasi produk dan layanan dilakukan dengan layanan digital, dengan kontribusi transaksi digital melalui e-channel mencapai 97 persen dari jumlah keseluruhan volume transaksi.

”Digitalisasi adalah upaya jangka panjang untuk efisiensi kinerja. Bukan soal digital saja, tapi juga pola bisnis, jumlah staf OCBC NISP hari ini dibandingkan 10 tahun lalu tetap sama, padahal aset terus naik, ini bukti pentingnya perubahan,” jelasnya.

FAKHRI FADLURROHMAN

Direktur Bank OCBC NISP Hartati menjawab pertanyaan wartawan dalam acara Paparan Publik Rapat Umum Pemegang Saham Tahunan (RUPST) OCBC NISP di OCBC NISP Tower, Jakarta Selatan, Selasa (11/4/2023).

Direktur OCBC NISP Hartarti menerangkan, selain inovasi dan digital, pemulihan ekonomi yang mulai berlangsung tahun 2022 juga menunjang kinerja perusahaan. Tahun lalu, penyaluran kredit mampu tumbuh sebesar 13,9 persen menjadi Rp 137,6 triliun, dengan rasio kredit bermasalah (non-performing loan) tetap rendah, yakni 0,96 persen.

Keadaan ekonomi yang semakin baik juga membuat jumlah restrukturisasi kredit menurun sebesar 45 persen dari Rp 15 triliun di tahun 2021, menjadi Rp 9 triliun di tahun 2022.

Mayoritas restrukturisasi kredit datang dari kredit yang terganggu oleh pandemi covid-19. Otoritas Jasa Keuangan sendiri menargetkan program restrukturisasi kredit perbankan dapat dilakukan hingga Maret 2024.

Selain kredit, kinerja keuangan juga relatif baik. Rasio kecukupan modal (CAR) tercatat sebesar 21,5 persen, turun dari sebesar 23 persen di tahun 2021. Angka ini masih berada dalam batas aman yang ditetapkan regulator.

Kinerja keuangan yang baik juga terlihat dari proporsi Dana Pihak Ketiga (DPK). Dari total DPK sebesar Rp 176 triliun, sebanyak 55 persen berasal dari dana murah (current account saving account) berupa giro dan tabungan, serta 45 persen dalam bentuk deposito.

”Sejalan ekonomi yang terus tumbuh, permintaan kredit juga tumbuh 13,9 persen menjadi Rp 137 triliun. Sebanyak 86 persen untuk kredit produktif seperti modal kerja dan investasi, sisanya sebesar 14 persen ke kredit konsumsi. Bank terus menerapkan prinsip kehati-hatian agar layanan keuangan dapat terus terjaga baik,” jelasnya.