Sejak 1 April 2023, restrukturisasi kredit hanya diberikan kepada UMKM, sektor padat karya (tekstil dan produk tekstil, alas kaki), akomodasi, dan makanan-minuman.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·3 menit baca

KOMPAS/ABDULLAH FIKRI ASHRI

Sejumlah pelaku usaha mikro, kecil, dan menengah menunjukkan bukti akad kredit bank BJB Mesra (masyarakat ekonomi sejahtera) dalam rangkaian acara Cycling de Jabar 2022 di Alun-alun Paamprokan, Kabupaten Pangandaran, Jawa Barat, Minggu (28/8/2022).

JAKARTA, KOMPAS — Kebijakan Otoritas Jasa Keuangan mengenai relaksasi restrukturisasi kredit bagi debitor yang terdampak Covid-19 seharusnya berakhir pada 31 Maret 2023. Namun, karena masih ada sektor-sektor ekonomi yang perlu dukungan untuk segara pulih, OJK pun memperpanjang kebijakan tersebut khusus untuk usaha mikro, kecil, dan menengah serta sektor padat karya di sejumlah wilayah tertentu.

Sejak 2020 sampai dengan 31 Maret 2023, Otoritas Jasa Keuangan (OJK) memberlakukan kebijakan restrukturisasi kredit untuk debitor terdampak Covid-19 dari semua sektor dan daerah. Hal ini tertuang dalam Peraturan OJK Nomor 17 Tahun 2021 tentang perubahan kedua POJK Nomor 11 Tahun 2020 tentang Stimulus Perekonomian Nasional sebagai Kebijakan Countercyclical Dampak Penyebaran Covid-19.

Adapun sejak 1 April 2023, restrukturisasi kredit hanya diberikan kepada UMKM, sektor padat karya (tekstil dan produk tekstil, alas kaki), akomodasi, dan makanan-minuman. Selain itu, restrukturisasi kredit hanya diberlakukan di sejumlah wilayah tertentu di Indonesia. Perpanjangan ini akan berlangsung selama 1 tahun ke depan hingga 31 Maret 2024.

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae menjelaskan, kebijakan perpanjangan restrukturisasi untuk sebagian debitor dari segmen dan sektor tertentu itu untuk menjaga stabilitas perbankan. Sebab, menurut perhitungannya, memang masih ada sebagian debitor yang masih kesulitan bangkit pascapandemi sehingga masih perlu insentif restrukturisasi.

Dengan masih diberikannya restrukturisasi ke sebagian debitor, lanjut Dian, harapannya perbankan tidak terkejut dan bisa secara bertahap mempersiapkan permodalan dan pencadangan.

”Penghentian restrukturisasi ini kami perhatikan dengan saksama dan melihat kondisi debitor dan perbankan. Kami menyiapkan agar, ketika berakhir, ini bisa soft landing. Perbankan tidak terkejut dan sudah mengantisipasinya,” ujar Dian, Selasa (4/4/2023).

BENEDIKTUS KRISNA YOGATAMA

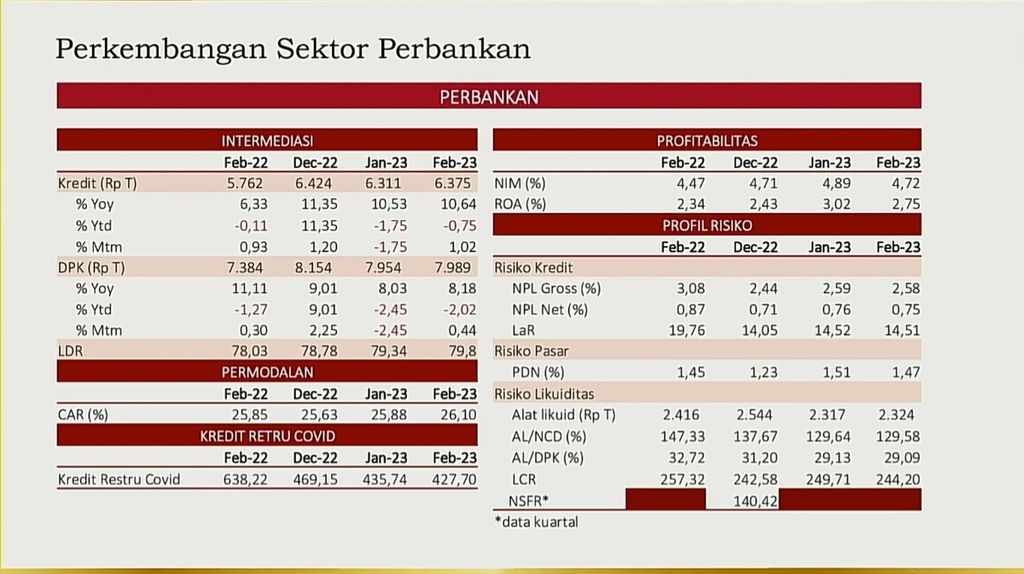

Perkembangan Industri Perbankan Februari 2023 (sumber: Otoritas Jasa Keuangan).

Sampai dengan Februari 2023, kredit restrukturisasi Covid-19 sebesar Rp 427,7 triliun. Nilai ini telah berkurang hampir setengahnya dari puncak restrukturisasi kredit, yakni sebesar Rp 829,71 triliun pada Desember 2020. Jumlah debitor juga menurun menjadi 1,93 juta nasabah setelah mencatat puncaknya sebesar pada Agustus 2020 yang sebanyak 6,84 juta nasabah.

Dian menambahkan, untuk memitigasi kemungkinan dampak rambatan akibat berakhirnya kebijakan restrukturisasi kredit pada beberapa segmen dan sektor tertentu, OJK memastikan agar perbankan membentuk dan mengevaluasi kecukupan pencadangan.

Selain itu, OJK juga meminta kepada perbankan agar terus-menerus memberikan penilaian terhadap kondisi debitor yang sedang direstrukturisasi serta kemungkinan terjadinya penurunan kinerja dan tekanan lebih lanjut terhadap para debitor.

KOMPAS/TOTOK WIJAYANTO

Sektor UMKM

Kesiapan perbankan

Pada Selasa, Sekretaris Perusahaan PT Bank Mandiri (Persero) Tbk Rudi As Aturridha menjelaskan, kondisi restrukturisasi Covid-19 Bank Mandiri dalam perkembangan yang baik. Sampai dengan Desember 2022, nilai restrukturisasi pada posisi Rp 34 triliun, menurun dibandingkan dengan posisi tertinggi pada Juni 2021 yang sebesar Rp 96,5 triliun.

Sampai dengan Januari 2023, kualitas portofolio restrukturisasi Covid-19 juga menunjukkan kondisi membaik yang tecermin dari 83 persen portofolio restrukturisasi dalam status lancar.

”Mengingat sebagian besar portofolio restrukturisasi Covid-19 telah mengalami perbaikan, kami memperkirakan sebagian besar portofolio restrukturisasi lainnya diperkirakan akan mampu kembali membayar kewajiban utangnya,” ujar Rudi.

Mengenai kebijakan perpanjangan restrukturisasi ke segmen dan sektor tertentu, Rudi menambahkan, pihaknya akan mengikuti kebijakan dari regulator. Untuk antisipasi potensi penurunan kualitas kredit pascamasa relaksasi, Bank Mandiri juga telah melakukan pembentukan Cadangan Kerugian Penurunan Nilai (CKPN) sebesar Rp 3 triliun pada posisi Desember 2022.

Presiden Direktur PT Bank Central Asia Tbk (BCA) Jahja Setiaatmadja mengatakan, kondisi ekonomi yang terus membaik turut membantu kondisi debitor untuk secara bertahap mulai lancar membayar dan melunasi kewajibannya. ”Kondisi restrukturisasi kami bagus. Terus menurun dan kualitasnya baik,” ujar Jahja.

Sampai dengan Desember 2022, nilai restrukturisasi berjalan kredit BCA sebesar Rp 62,2 triliun, berkurang Rp 20,3 triliun dibandingkan dengan tahun sebelumnya. Jumlah restrukturisasi kredit itu didominasi oleh kategori berisiko rendah.

Penurunan portofolio restrukturisasi kredit ini telah mendorong penurunan risiko pinjaman (loan at risk/LAR) secara keseluruhan. Rasio LAR turun ke 10,0 persen pada 2022, dibandingkan 14,6 persen di tahun 2021. Sementara itu, rasio kredit bermasalah (NPL) BCA tercatat sebesar 1,7 persen di 2022, turun dari 2,2 persen pada tahun sebelumnya.

”Seiring dengan prospek pertumbuhan ekonomi nasional yang positif, kami optimistis menjaga pertumbuhan kredit yang berkualitas dan melangkah secara pruden di tahun 2023. BCA akan mengkaji peluang di berbagai sektor, sekaligus mempertimbangkan prinsip kehati-hatian dengan penerapan manajemen risiko yang disiplin,” papar Jahja.