Metode Baru Akuntansi Keuangan Akan Buat Industri Asuransi Lebih Sehat

Secara sederhana, perbedaan antara PSAK 74 dan sistem pencatatan akuntansi yang berlaku saat ini adalah pada pencatatan pendapatan dan pengelolaannya.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·3 menit baca

JAKARTA, KOMPAS — Peralihan pencatatan kinerja keuangan industri asuransi dengan Pernyataan Standar Akuntansi Keuangan atau PSAK 74 yang akan mulai diterapkan 1 Januari 2025 diyakini akan membuat industri ini lebih sehat. Dengan metode ini, pendapatan premi akan diperlakukan seperti halnya dana pihak ketiga perbankan, yang perlu dikelola. Pendapatan perusahaan asuransi akan berbentuk kontrak yang sudah menghitung selisih perolehan premi dengan potensi risiko dan klaim di masa mendatang.

”Penerapan PSAK 74 kami yakini akan membantu industri asuransi lebih sehat,” ujar Ketua Asosiasi Asuransi Umum Indonesia (AAUI) Hastanto Sri Margi Widodo di sela-sela acara 9th AAUI International Insurance Seminar bertema ”Capitalizing the Emerging Trends in Insurance Market” di Jakarta, Kamis (9/3/2023).

Ia menjelaskan, Indonesia mengadopsi IFRS 17, yakni standar akuntansi keuangan yang dikeluarkan oleh International Financial Reporting System (IFRS) menggantikan IFRS 4. IFRS 17 kemudian diadopsi di dalam negeri menjadi PSAK 74. Sistem ini akan mulai diberlakukan 1 Januari 2025.

Widodo menerangkan, secara sederhana perbedaan antara PSAK 74 dan sistem pencatatan akuntansi yang berlaku saat ini adalah pada pencatatan pendapatan dan pengelolaannya. Metode pencatatan saat ini menganggap pendapatan premi sebagai pendapatan perusahaan. Dari hasil pendapatan premi itu, perusahaan asuransi lalu melakukan pencadangan yang akan digunakan untuk berbagai biaya seperti biaya klaim dan biaya operasional.

Sementara itu, dalam metode PSAK 74, pendapatan dihitung dengan metode contractual service margin. Pendapatan asuransi akan dihitung berdasarkan nilai kontrak yang di dalamnya sudah menghitung keuntungan hasil selisih dari perolehan premi dengan nilai risiko dan potensi klaim ke kemudian hari.

”Dalam PSAK 74, pendapatan itu sudah bersih sekali. Bukan pendapatan premi yang dikurangi beban-beban,” ujar Widodo.

BENEDIKTUS KRISNA YOGATAMA

Ketua Asosiasi Asuransi Umum Indonesia (AAUI) Hastanto Sri Margi Widodo pada acara 9th AAUI International Insurance Seminar bertema Capitalizing the Emerging Trends in Insurance Market” di Jakarta, Kamis (9/3/2023).

Ia menambahkan, dengan PSAK 74, prinsip pencatatan keuangan asuransi akan mengadopsi perbankan. Dalam perbankan, dana yang dihimpun dari masyarakat bukan menjadi pendapatan, melainkan menjadi dana pihak ketiga (DPK). Keuntungan bank adalah dari selisih bunga simpanan dengan pinjaman.

Hal ini kelak juga akan sama seperti di asuransi. Perolehan premi tidak akan lagi dinilai sebagai pendapatan, melainkan akan dianggap seperti DPK. Pendapatan asuransi juga akan berasal dari selisih pendapatan premi dengan perhitungan risiko dan potensi klaim ke depan.

Dengan pencatatan ini, lanjut Widodo, industri asuransi semestinya bisa lebih sehat. Sebab, lanjut Widodo, kelak pengakuan pendapatan itu sudah cukup sekali melalui contract service margin. Jadi, setiap nilai premi yang dibebankan ke nasabah itu sudah termasuk potensi klaim, berbagai biaya, dan pencadangan dana (cover) seandainya terjadi pemburukan keuangan.

Untuk mempersiapkan industri asuransi umum dengan metode baru pencatatan akuntansi ini, Widodo menjelaskan, pihaknya sudah rutin memberikan pelatihan kepada perusahaan asuransi. Salah satunya dalam seminar kali ini, juga menampilkan pembicara dari kantor akuntan publik swasta yang memberikan konsep-konsep pencatatan keuangan dalam PSAK 74.

BENEDIKTUS KRISNA YOGATAMA

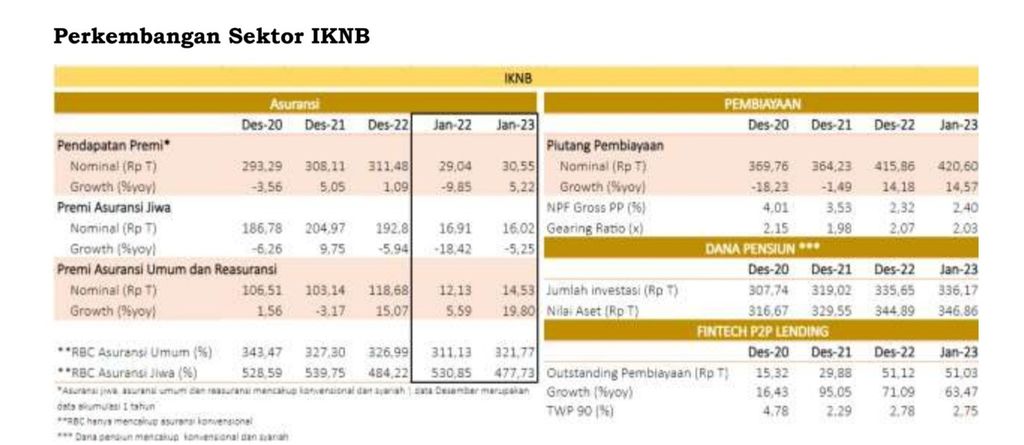

Perkembangan Industri Keuangan Non-Bank (IKNB), Januari 2023. Sumber: Otoritas Jasa Keuangan

Kepala Eksekutif Pengawas Perasuransian, Lembaga Penjaminan, dan Dana Pensiun Otoritas Jasa Keuangan (OJK) Ogi Prastomiyono mengatakan, dengan implementasi PSAK 74, peran aktuaris internal dalam perusahaan asuransi jadi kian strategis dalam pencatatan keuangan perusahaan.

Penerapan PSAK 74 adalah bagian dari reformasi di industri asuransi. Melalui metode pencatatan yang berbeda, diharapkan kondisi keuangan yang riil dari perusahaan asuransi bisa terpotret lebih tepat. ”Dengan demikian, pada akhirnya meningkatkan kepercayaan nasabah kepada industri asuransi,” ujar Ogi.

Saat memberikan materi kepada peserta seminar AAUI International Insurance Seminar yang mayoritas pegiat asuransi umum, Bernadeth Saoria L Gultom dari kantor akuntan publik Ernst & Young mengatakan, peran aktuaris untuk menghitung potensi klaim di masa mendatang menjadi sangat penting dalam penerapan PSAK 74.