Digitalisasi Lahirkan Berbagai Model Bisnis Baru Layanan Keuangan

Teknologi digital dan perubahan cara hidup masyarakat telah menciptakan inovasi berbagai model bisnis baru dan pemain baru di dunia layanan keuangan digital.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·3 menit baca

KOMPAS/TOTOK WIJAYANTO

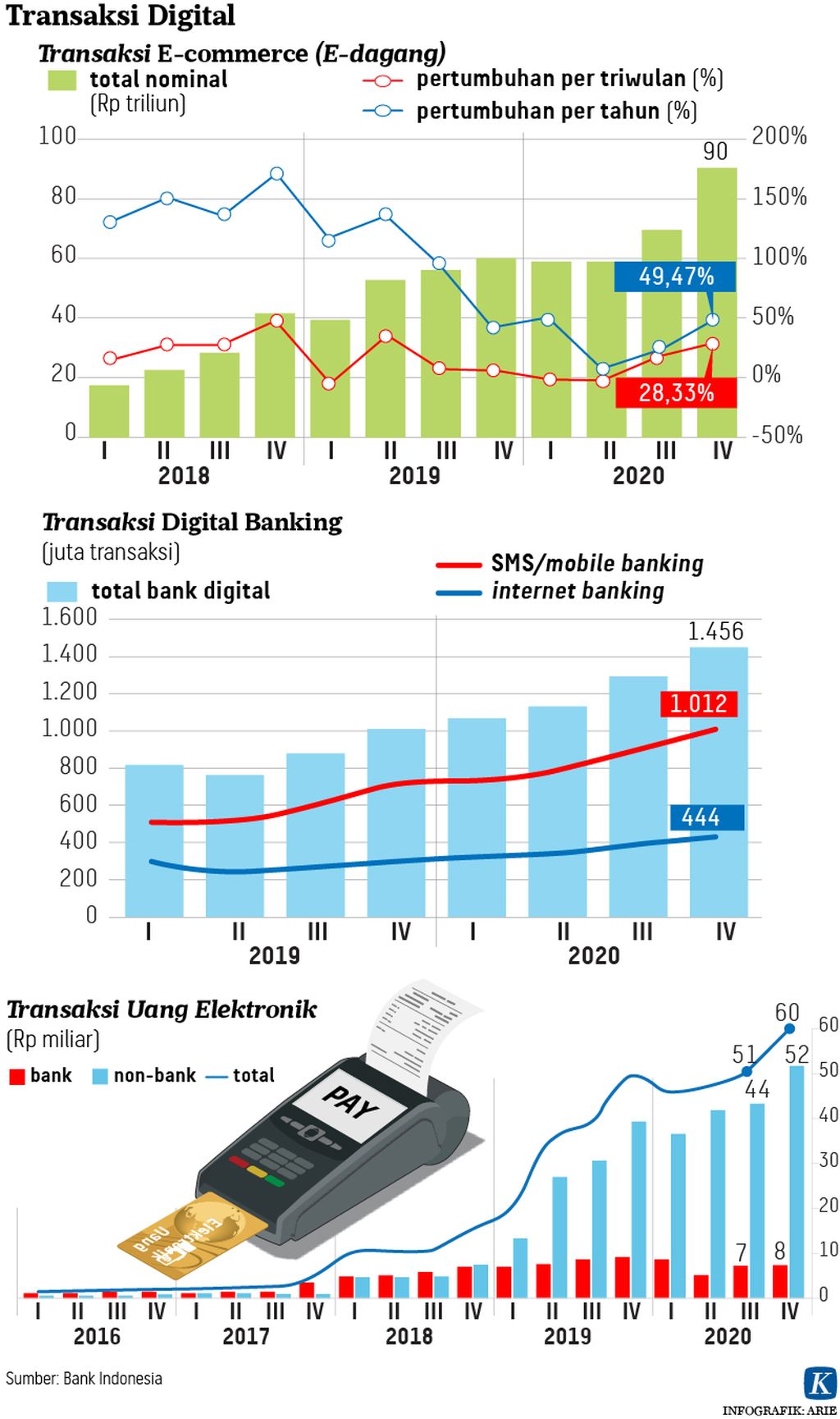

Pegawai perusahaan teknologi finansial, Doku, sedang menyelesaikan pekerjannya di kawasan pusat bisnis Sudirman, Jakarta, Rabu 923/3/2022). Masyarakat makin terbiasa dengan transaksi digital banking, hal ini terbukti dari data yang dikeluarkan Bank Indonesia (BI). BI mencatat pada Februari 2022 nilai transaksi uang elektronik tumbuh 41,35 persen dari periode yang sama tahun lalu (yoy) menjadi Rp 27,1 triliun. Sedangkan nilai transaksi digital banking meningkat 46,53 persen yoy menjadi Rp 3.732,8 triliun.

JAKARTA, KOMPAS — Kepala Otoritas Jasa Keuangan atau OJK Institute Agus Sugiarto mengatakan, perkembangan teknologi yang sangat pesat setidaknya dalam lima tahun terakhir telah mengakselerasi digitalisasi dalam berbagai aspek kehidupan dan mengubah cara hidup masyarakat. Perubahan cara hidup ini memunculkan kebutuhan akan layanan keuangan digital yang tak tersekat, mudah, cepat, dan praktis. Kebutuhan ini yang harus dipenuhi oleh inovasi berbagai model bisnis baru layanan keuangan digital.

Selain itu, kini jumlah penduduk dunia termasuk Indonesia lebih didominasi generasi muda, khususnya mereka yang sejak kecil terbiasa dengan teknologi digital (digital native). Para generasi muda ini sudah melekat dengan berbagai layanan digital di berbagai aspek kehidupannya, termasuk soal sistem pembayaran serta layanan keuangan.

“Teknologi digital dan perubahan cara hidup masyarakat ini menciptakan inovasi berbagai model bisnis baru dan pemain baru di dunia layanan keuangan digital,” ujar Agus dalam acara diskusi bertajuk “A New Competitive Landscape in The Banking and Financial Sector” yang diselenggarakan secara daring di Jakarta, Rabu (25/1/2023).

Agus menjelaskan, berbagai model bisnis baru layanan keuangan digital itu antara lain kehadiran industri teknologi finansial (tekfin), perbankan digital, sampai penjualan mata uang digital atau aset digital.

Para pemain baru ini, lanjut Agus, mengimplementasikan strategi blue ocean, yakni menyasar segmen pasar baru yang sebelumnya tidak terjangkau pemain lama. Dampaknya, kehadiran berbagai inovasi keuangan digital ini pun mendisrupsi industri jasa keuangan. Pemain besar yang lama belum tentu akan terus-terusan mendominasi karena bisa saja tergerus kecepatan inovasi serta kelincahan manuver bisnis pemain baru.

Menjawab kebutuhan

Agus menjelaskan, untuk bisa tetap bertahan di era disrupsi dan maraknya kehadiran pemain baru, pelaku industri keuangan digital harus bisa tetap relevan dengan menjawab kebutuhan nasabah. Memaksakan segala proses dengan digital juga belum tentu cocok dengan tantangan berbisnis di Indonesia.

Ia mencontohkan Bank Mandiri dan Bank Rakyat Indonesia (BRI) yang tetap menjalankan konsep hybrid bank atau tetap menjalankan layanan perbankan konvensional secara fisik namun juga tetap mengembangkan layanan jasa perbankan digital. “Karena populasi di Indonesia masih setengahnya dihuni digital native tetapi sebagian lainnya adalah digital migrant. Anak muda sudah terbiasa layanan digital, tetapi generasi yang lebih tua masih memerlukan layanan konvensional,” katanya.

Tren ke depan, menurut Agus, berbagai layanan keuangan digital itu perlu menjalankan strategi embedded finance atau layanan menyeluruh. Aplikasi layanan keuangan digital kelak harus menjadi aplikasi super yang menghadirkan berbagai fitur. Tidak hanya layanan transfer dana dan pembayaran saja, tetapi juga memungkinkan untuk transaksi hal-hal lain penunjang kehidupan seperti membeli tiket pesawat, mengakses e-dagang, dan lain-lain.

Warga memanfaatkan anjungan tunai mandiri untuk bertransaksi elektronik maupun mengambil uang kartal di kawasan Pasar Minggu, Jakarta, Senin (9/1/2023). Bank Indonesia mencatat nilai transaksi uang elektronik pada November 2022, tumbuh 12,84 persen (year on year/yoy) mencapai Rp 35,3 triliun. Adapun nilai transaksi digital banking meningkat 13,88 persen (yoy) menjadi Rp 4.561,2 triliun. Selain itu, pertumbuhan penggunaan transaksi digital lebih tinggi dibandingkan pertumbuhan peredaran uang kartal yang diedarkan per November 2022.

Terkait inovasi, menurut Direktur Teknologi Informasi Bank Mandiri Timothy Utama, aplikasi perbankan digital Livin by Mandiri terus berinovasi untuk menjawab kebutuhan masyarakat. Salah satunya dengan memasukan fitur investasi sehingga masyarakat bisa bertransaksi investasi reksadana tanpa perlu membuka aplikasi lainnya. Selain itu, pihaknya juga menambahkan fitur Sukha untuk melayani transaksi gaya hidup seperti tiket bioskop, dan lain-lain.

Sementara itu, BRI tetap menjalankan konsep perbankan hibrida karena luasnya spektrum nasabah BRI mulai dari pedagang ultra mikro sampai korporasi. Menurut Direktur Teknologi Informasi BRI Arga M Nugraha, pihaknya memberikan variasi layanan daring dan konvensional untuk menjawab kebutuhan masyarakat yang beragam.

Arga menambahkan, ada perbedaan mendasar dari digitalisasi dan digital. Digitalisasi pada intinya adalah menyegarkan aspek bisnis perbankan yang sebelumnya fisik menjadi digital, seperti transfer dana, pembukaan rekening, pembayaran tagihan, dan lain-lain. Ini bertujuan untuk menciptakan efisiensi proses bisnis. Sedangkan layanan digital artinya mendorong terciptanya arus pendapatan baru dengan mencari pasar baru yang bisa digapai dengan teknologi digital.