Pemerintah Buru Pajak Orang Kaya, Antisipasi Celah Penghindaran

Pemerintah memberlakukan tarif pajak penghasilan secara progresif. Semakin besar penghasilan seseorang, semakin tinggi pula pajak yang harus dibayar. Tambahan pemasukan dari pajak super kaya ini sekitar Rp 5 triliun.

Oleh

agnes theodora

·4 menit baca

KOMPAS/RADITYA HELABUMI

Spanduk sosialisasi pelaksanaan program pengungkapan sukarela (PPS) wajib pajak terpasang di kawasan Kembangan, Jakarta Barat, Selasa (21/6/2022).

JAKARTA, KOMPAS — Pemerintah sedang gencar memburu pajak orang-orang kaya untuk mendongkrak penerimaan pajak. Ada berkisar Rp 4 triliun-Rp 5 triliun tambahan pemasukan yang berpotensi dikantongi dari kelompok terkaya itu. Celah penghindaran pajak perlu diantisipasi agar implementasi aturan tarif progresif tersebut bisa berdampak signifikan pada penerimaan.

Salah satu strategi menggenjot pemasukan pajak dari orang kaya adalah melalui menerapkan lapisan tarif Pajak Penghasilan Orang Pribadi (PPh OP) baru untuk wajib pajak berpenghasilan di atas Rp 5 miliar per tahun. Mulai 2022, golongan super kaya alias crazy rich itu dikenai tarif PPh OP sebesar 35 persen dari sebelumnya 30 persen.

Seiring dengan itu, tarif pajak untuk masyarakat menengah-bawah diringankan melalui menaikkan batas lapisan terbawah penghasilan kena pajak dari Rp 50 juta menjadi Rp 60 juta per tahun. Artinya, masyarakat dengan penghasilan tahunan Rp 50-Rp 60 juta tidak lagi dikenai tarif PPh sebesar 15 persen seperti dulu, melainkan 5 persen.

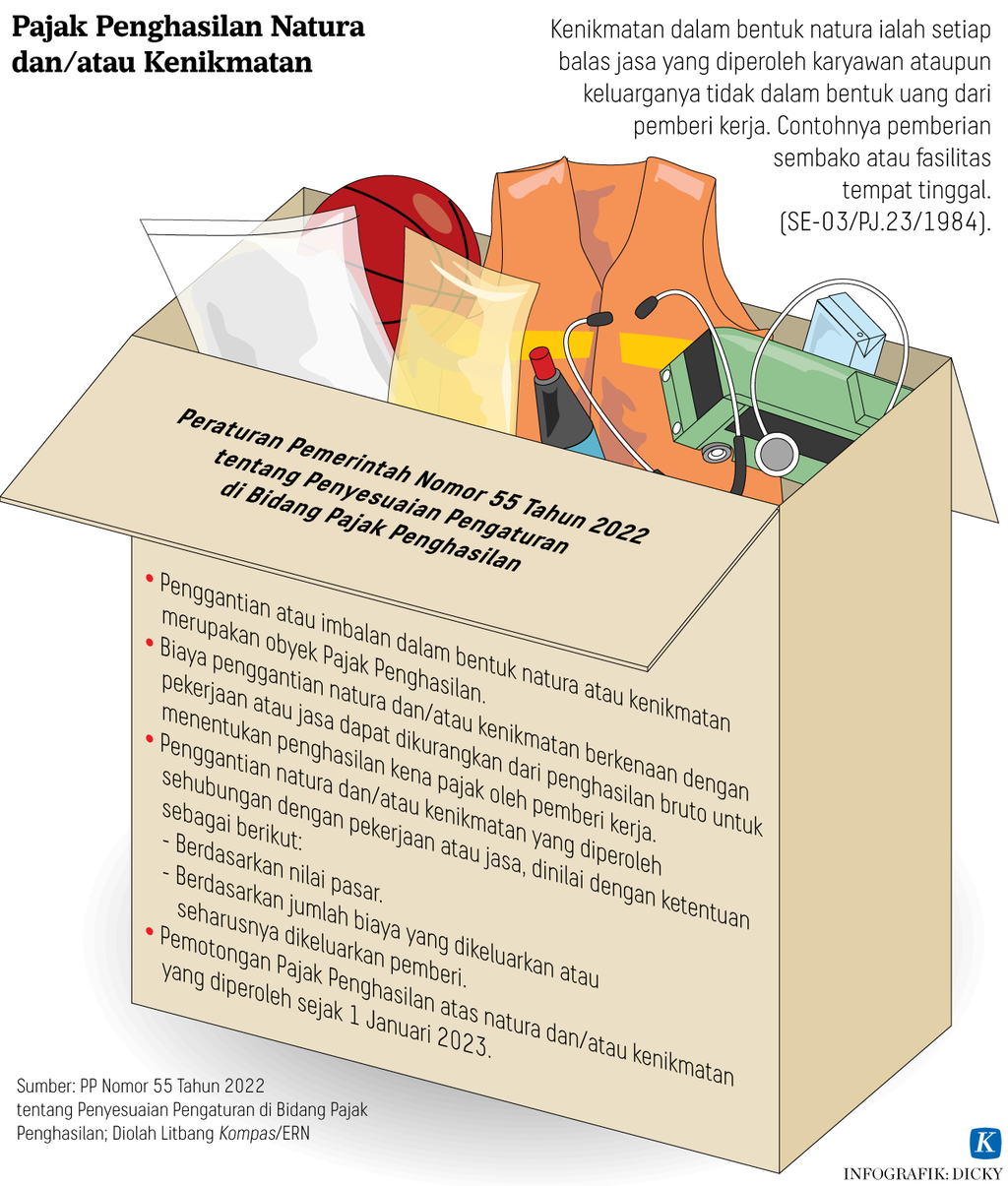

Strategi lain adalah menjadikan natura dan kenikmatan (imbalan barang dan fasilitas di luar uang) yang diterima karyawan bergaji tinggi sebagai obyek Pajak Penghasilan. Sebelumnya, natura tidak termasuk dalam obyek PPh. Kini, sebagian natura tertentu bisa dipajaki. Ini direncanakan berlaku mulai semester II tahun ini, alias Juli 2023.

Staf Khusus Menteri Keuangan Yustinus Prastowo, Minggu (15/1/2023), mengatakan, pemberlakuan tarif pajak progresif itu bertujuan untuk memenuhi prinsip keadilan dalam perpajakan, yakni semakin besar penghasilan seseorang, akan dikenai tarif pajak lebih tinggi.

Berdasarkan proyeksi data hasil surat pemberitahuan (SPT) pajak yang dilaporkan pada tahun 2021, ada lebih kurang 5.000 SPT wajib pajak orang pribadi yang dilaporkan dengan jumlah PPh terutang sekitar Rp 20 triliun. Adapun jumlah wajib pajak berpenghasilan di atas Rp 5 miliar yang tercatat di Direktorat Jenderal Pajak Kementerian Keuangan sebanyak 1.119 orang.

Dengan jumlah tersebut, tambahan penerimaan pajak akibat berlakunya lapisan tarif 35 persen adalah sekitar Rp 4 triliun-Rp 5 triliun. ”Karena tarif baru ini berlaku pada 1 Januari 2022 kemarin, (dampaknya) bisa kita lihat nanti di Maret 2023, setelah periode pelaporan SPT 2022,” katanya saat dihubungi.

Mengacu pada data sementara Kemenkeu sampai 31 Desember 2022, pemasukan pajak sepanjang tahun 2022 meningkat cukup signifikan. Pemerintah mampu mengantongi penerimaan pajak Rp 1.716,8 triliun, memenuhi 115,6 persen dari target yang ditetapkan dalam APBN 2022, yakni Rp 1.485 triliun.

Pertumbuhan PPh OP sepanjang tahun 2022 paling rendah, yakni terkontraksi 6,29 persen, karena terjadi pergeseran PPh OP ke PPh Final akibat implementasi Program Pengungkapan Sukarela (PPS). Adapun pertumbuhan PPh Final pada tahun lalu termasuk salah satu yang tertinggi, yakni 50,63 persen, sementara PPh 21 tumbuh 16,34 persen.

Pemberlakuan tarif pajak progresif itu bertujuan untuk memenuhi prinsip keadilan dalam perpajakan, yakni semakin besar penghasilan seseorang, akan dikenai tarif pajak lebih tinggi.

Sesuai gaji

Direktur Jenderal Pajak Kemenkeu Suryo Utomo mengatakan, saat ini, pemerintah memang belum mengetahui persis manfaat yang didapat dari pemberlakuan lapisan tarif 35 persen untuk orang-orang super kaya itu. ”Nanti akan kita lihat setelah SPT tahunan disampaikan, termasuk sebenarnya ada berapa banyak orang super kaya yang masuk golongan 35 persen itu,” ujarnya.

Yustinus menjelaskan, masih sejalan dengan prinsip pajak progresif, penerapan pajak atas natura dan kenikmatan pun akan disesuaikan dengan besaran penghasilan yang diterima seorang pegawai. Saat ini, pemerintah sedang menyusun rancangan peraturan menteri keuangan (PMK) terkait itu. ”Batasan untuk natura sedang dirumuskan dengan menggunakan pendekatan income per individu,” katanya.

KOMPAS/PRIYOMBODO

Ilustrasi pelaporan surat pemberitahuan (SPT) PPh orang pribadi melalui aplikasi e-filling

Artinya, pengenaan pajak atas natura hanya diberlakukan kepada pegawai bergaji tinggi di level manajerial atau direksi, yang rentang besaran penghasilannya akan diatur dalam PMK. Sebagai ilustrasi, jika ada pegawai bergaji kecil dan pegawai bergaji besar yang sama-sama menerima fasilitas rumah dinas, yang akan dihitung sebagai obyek pajak hanya natura yang diterima karyawan bergaji besar.

”Saat ini sedang dikumpulkan berbagai sumber kajian dan data untuk mengolah (rentang besaran penghasilan) itu. Jadi, karyawan berpenghasilan menengah-bawah tidak perlu khawatir,” ujarnya.

Menurut Direktur Eksekutif Pratama-Kreston Tax Research Institute Prianto Budi Saptono, ada potensi praktik penghindaran pajak dengan berlakunya tarif pajak progresif bagi golongan superkaya itu. Hal ini perlu diantisipasi oleh pemerintah.

”Wajib pajak itu pada dasarnya tidak mau membayar pajak besar-besar, jadi ada potensi mereka mencari celah supaya tidak kena tarif 35 persen. Karena selalu pasti ada celah, dan tax avoidance ini hitungannya legal,” katanya.

Misalnya, pemilik perusahaan tinggal mengupayakan biaya perusahaannya tidak terkait dengan natura (benefit in kind) yang bisa dipajaki. Dengan demikian, total penghasilan yang diterima dalam setahun bisa jadi di bawah Rp 5 miliar sehingga tidak terkena tarif 35 persen, melainkan tetap tarif 30 persen.

KOMPAS/RADITYA HELABUMI

Gedung-gedung bertingkat di Jalan Sudirman, Jakarta, Senin (13/6/2022).

Celah ini semakin besar mengingat aturan batasan natura yang dapat dijadikan obyek pajak penghasilan (taxable income) dan yang bisa diperhitungkan sebagai biaya untuk dikurangkan dari penghasilan bruto perusahaan (deductable expenses) masih belum jelas. Suatu jenis natura bisa jadi termasuk dalam obyek PPh 21, tetapi tidak terhitung sebagai biaya pengurang pajak untuk PPh badan.

”Sederhananya, tidak usah memasukkan benefit in kind dalam penghasilan, karena ketika biaya natura dimasukkan, penghasilannya bisa di atas Rp 5 miliar dan kena tarif 35 persen. Ini tinggal pintar-pintarnya pemilik perusahaan memikirkan caranya supaya suatu biaya tidak termasuk natura yang bisa dipajaki,” ujarnya.