Kerja sama yang kian erat antara perbankan dan tekfin pinjaman antarpihak makin menguntungkan UMKM. Akses pembiayaan UMKM pun kian mudah.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·3 menit baca

Sekitar tujuh tahun lalu, kehadiran teknologi finansial (tekfin) pinjaman antarpihak (peer to peer lending/P2P lending) membuat khawatir industri perbankan. Perbankan cemas tekfin P2P lending akan menjadi pesaing serius dalam penyaluran kredit. Namun, kekhawatiran itu tak terjadi. Yang ada, tekfin dan perbankan saling bersinergi dan berkolaborasi.

Data menunjukkan, posisi perbankan sebagai pemberi pinjaman (lender) bagi industri tekfin P2P lending terus meningkat, mencerminkan sinergi yang makin kuat di antara keduanya. Mengutip Statistik Financial Technology (Fintech) yang dirilis Otoritas Jasa Keuangan (OJK), pada Januari 2022 nilai pinjaman berjalan (outstanding) dari perbankan sebagai lender mencapai Rp 4,62 triliun atau setara dengan 17,38 persen dari total pinjaman tekfin yang mencapai Rp 31,07 triliun.

Sebelas bulan berselang, pinjaman dari perbankan meningkat hampir lima kali lipat menjadi Rp 19,03 triliun. Porsi perbankan sebagai lender pun meningkat dua kali lipat menjadi 37,91 persen, dari total pinjaman yang mencapai Rp 50,19 triliun.

Kolaborasi perbankan dan tekfin tentu saja menguntungkan usaha mikro, kecil, dan menengah (UMKM) selaku debitor. Pada Januari 2022, jumlah rekening borrower UMKM mencapai 5,63 juta, sedangkan pada November 2022 meningkat hampir dua kali lipat menjadi 9,37 juta rekening.

BENEDIKTUS KRISNA YOGATAMA

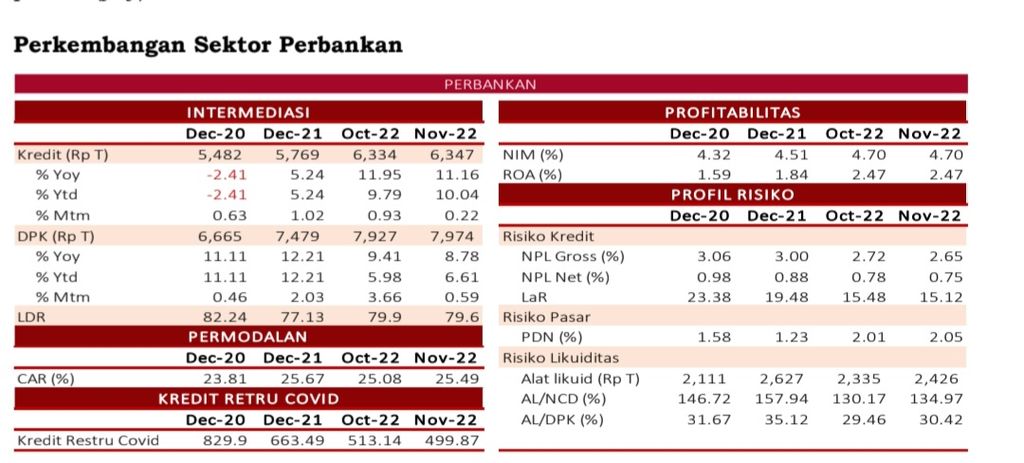

Perkembangan Kinerja Industri Perbankan Desember 2022. Sumber: Otoritas Jasa Keuangan (OJK)

Dari angka-angka tersebut, tidak keliru menyimpulkan, cita-cita kehadiran tekfin untuk memberikan pembiayaan dengan menjangkau segmen UMKM lebih luas bukan sekadar isapan jempol belaka. Ini tak lain dari keunggulan tekfin yang memiliki postur bisnis yang lebih ramping sehingga bisa bermanuver dengan cepat menjangkau segmen UMKM yang sebelumnya tidak terjangkau perbankan.

Sifat pengajuan dan pencairan kredit tekfin yang mudah, cepat, dan praktis memungkinkan mereka menjangkau calon nasabah dari kalangan yang sebelumnya tidak memenuhi persyaratan kredit perbankan (unbankable). Kondisi ini jauh berbeda dengan perbankan yang sudah terikat berbagai macam regulasi (fully regulated).

Dalam pemberian kredit, ketentuan perbankan mengharuskan calon nasabah memenuhi kriteria 5C, yakni character (karakter), capacity (kapasitas), capital (permodalan), condition (kondisi keuangan), dan collateral (penjaminan).

Berbagai regulasi inilah yang membuat perbankan bergerak lebih kaku dan sulit menjangkau segmen UMKM tertentu yang tak memenuhi persyaratan perkreditan. Segmen yang tak terjangkau inilah yang coba dijangkau oleh tekfin.

Namun, di sisi lain, perbankan punya keunggulan, yakni memiliki likuiditas karena bisa menghimpun dana masyarakat dalam bentuk dana pihak ketiga (DPK). Ini berbeda dengan tekfin yang tidak bisa menerbitkan produk semacam tabungan atau depisito seperti perbankan.

Yang bisa dilakukan tekfin adalah mempertemukan borrower dengan lender yang berminat berinvestasi.

Menyadari berbagai kekurangan dan kelebihan masing-masing, perbankan dan tekfin akhirnya bersinergi agar lebih optimal membiayai UMKM.

Peluang

Ke depan, kerja sama perbankan dan tekfin bakal lebih banyak menjangkau UMKM. Apalagi perbankan terus didorong untuk lebih banyak menyalurkan kredit ke sektor UMKM.

Tidak semua perbankan memiliki kemampuan dan kapasitas untuk menyalurkan kredit UMKM. Ada beberapa bank yang karakter dan fokus bisnisnya membiayai korporasi (wholesale), bukan UMKM. Bank-bank dengan karakter dan fokus bisnis seperti ini tak memiliki pengalaman dan kapasitas baik sumber daya manusia maupun jaringan untuk bisa memberikan kredit UMKM.

Maka, cara termudah bagi bank jenis ini untuk membiayai UMKM adalah bekerja sama dengan tekfin. Upaya menjangkau calon debitor UMKM jadi urusan tekfin, sedangkan dananya berasal dari perbankan.

Dari kacamata ekonomi makro, hal ini tentu menguntungkan perekonomian nasional. Sebab, UMKM punya kontribusi yang besar bagi perekonomian nasional. Pada 2021 UMKM berkontribusi 60,5 persen terhadap produk domestik bruto (PDB) nasional.

UMKM juga berkontribusi hingga 96,9 persen dari total serapan tenaga kerja nasional dan 15,69 persen terhadap total ekspor. Apalagi sebagian besar UMKM masih menderita luka memar (scaring effect) akibat pandemi. Akses pembiayaan yang mudah akan membantu UMKM pulih kembali.