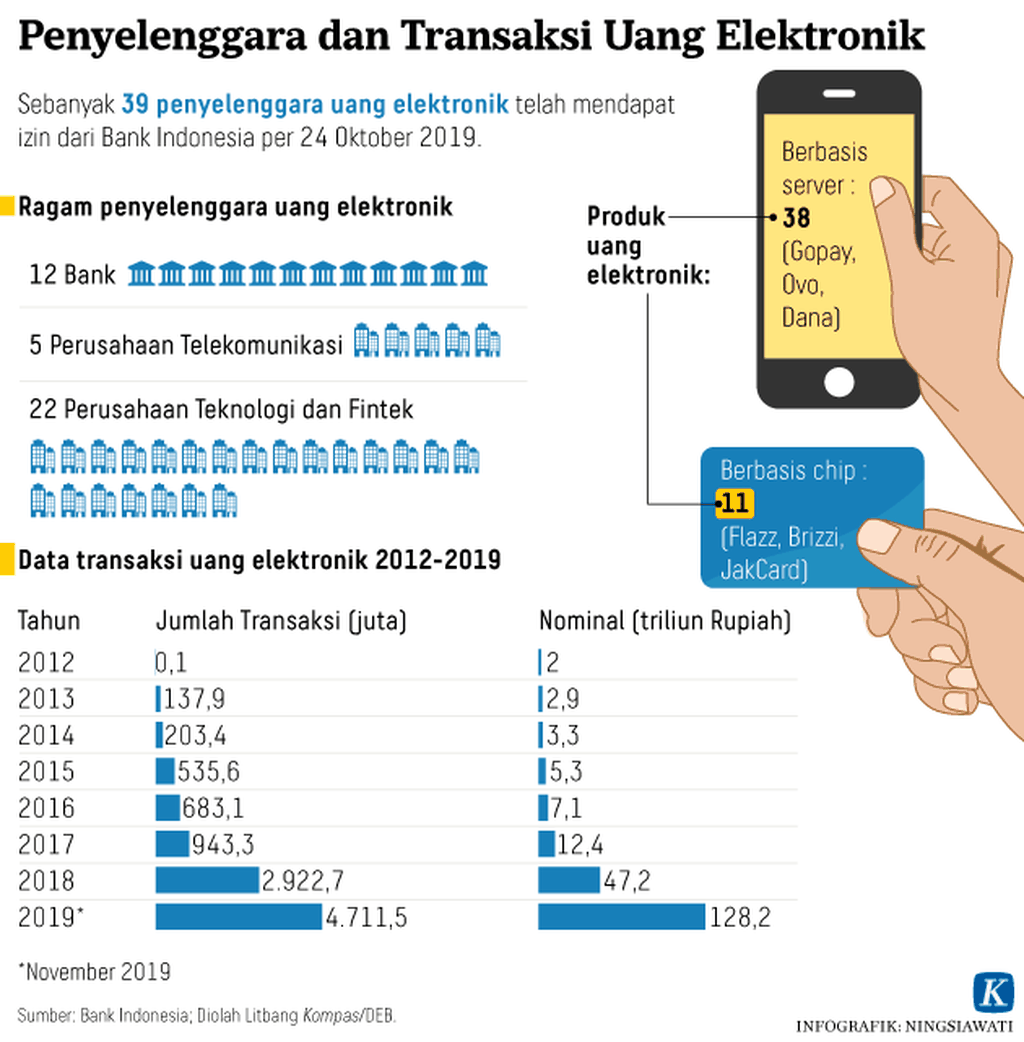

Mengutip data Aftech 2022, kini ada 20 jenis layanan keuangan digital. Padahal industri tekfin ini baru mulai menggeliat di Indonesia sekitar tahun 2015, yang ditandai dengan pendirian Aftech.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·4 menit baca

ALIF ICHWAN

Yoggie (45) pemilik warung Mitra Bukalapak di daearah Kemang Raya, Jakarta, Rabu (21/8/2019) menerima pembayaran melalui Quick Response Code Indonesian Standard (QRIS) dari para pembelinya. QRIS adalah QRIS adalah sebuah QR code pembayaran yang dapat diakses menggunakan seluruh penerbit uang elektronik berbasis servers seperti DANA, LinkAja, Gopay, OVO dan lainnya.

JAKARTA, KOMPAS — Perkembangan teknologi terus mendorong inovasi layanan keuangan digital menjadi kian beragam. Inovasi ini diharapkan bisa memperluas inklusi keuangan dengan menjangkau calon nasabah yang sebelumnya tidak bisa mengakses layanan jasa keuangan. Namun, inovasi yang baik ini harus diimbangi regulasi yang pas sekaligus optimal melindungi konsumen.

Hal ini menjadi benang merah dalam penutupan acara “4th Indonesia Fintech Summit & Bulan Fintech Nasional 2022”, yang diselenggarakan secara hibrida di Bali, Senin (12/12/2022). Hadir memberikan kata sambutan Wakil Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Mirza Adityaswara, Menteri Komunikasi dan Informatika Johnny G Plate, Gubernur Bank Indonesia (BI) Perry Warjiyo.

Mirza menjelaskan, pihaknya menyambut baik makin banyaknya jenis layanan keuangan hasil dari inovasi perusahaan teknologi finansial (tekfin). Mengutip data Asosiasi Fintech Indonesia (Aftech) 2022, kini ada 20 jenis layanan keuangan digital. Padahal industri tekfin ini baru mulai menggeliat di Indonesia sekitar tahun 2015, yang ditandai dengan pendirian Aftech.

Adapun layanan itu antara lain jasa tekfin pinjaman antar pihak (peer to peer lending/P2P lending), sistem pembayaran digital, penilaian kredit (credit scoring), perencanaan keuangan digital, hingga pembiayaan melalui urun dana melalui pasar modal (securities crowd funding/SCF). Adapun saat ini tercatat ada 306 entitas tekfin dengan berbagai layanan jasa tersebut.

“Kami sangat mendukung perkembangan tekfin yang menawarkan banyak jenis layanan yang dibutuhkan masyarakat. Harapannya, perkembangan industri ini juga terus mendorong pertumbuhan ekonomi kini dan masa mendatang,” ujar Mirza.

Mirza menjelaskan, perkembangan tekfin ini harus bisa memperluas inklusi keuangan dengan menjangkau lebih banyak masyarakat yang sebelumnya belum mengakses layanan jasa keuangan. Dengan inovasi digital, segmen yang sebelumnya tidak memenuhi kriteria calon debitor bank (unbank) bisa memperoleh pendanaan.

Hal ini tercermin dari industri tekfin pinjaman antar pihak yang saat ini telah mencatat pembiayaan berjalan (outstanding) ke segmen usaha mikro, kecil, dan menengah (UMKM) dan sektor produktif hingga mencapai Rp 8,26 triliun. Adapun layanan SCF juga telah menyalurkan pembiayaan ke UMKM hingga Rp 661 miliar.

Ia menambahkan, inovasi yang tak kalah penting adalah jasa penilaian dan pengidentifikasian calon nasabah secara elektronik (electronic-Know Your Customer/e-KYC). Penerapan inovasi e-KYC, seperti tanda tangan elektronik, bisa meningkatkan kepercayaan nasabah akan jasa tekfin. Kepercayaan nasabah adalah modal utama bisnis tekfin bisa dimanfaatkan lebih luas di masyarakat.

“Pemanfaatan inovasi di bidang due diligence ini akan jadi game changer untuk memperoleh kepercayaan lebih dari masyarakat supaya adopsi tekfin lebih luas,” ucap Mirza.

Inovasi tak hanya lahir dari pelaku industri, namun juga dari lembaga negara. BI misalnya, tengah mempersiapkan digital rupiah. Perry menjelaskan, rupiah digital adalah mata uang digital bank sentral (Central Bank Digital Currency/CBDC).

Rupiah digital kelak juga akan menjadi alat pembayaran sama halnya seperti rupiah dalam bentuk uang kertas, uang logam, maupun uang elektronik yang tersimpan di rekening nasabah. Bedanya, rupiah digital ini kelak akan digunakan sebagai alat pembayaran di dunia digital, seperti metaverse. Perbedaan lainnya, rupiah digital itu disusun dengan pengkodean dengan enkripsi data, sedangkan uang kertas dan logam berbentuk fisik.

KOMPAS/PRIYOMBODO (PRI)

Suasana kerja di kantor Modalku, penyelenggara layanan pinjam-meminjam uang antarpihak berbasis teknologi informasi yang telah mengantongi izin Otoritas Jasa Keuangan (OJK), di kawasan Kebon Jeruk, Jakarta Barat, Jumat (11/10/2019). Sekitar 50 perusahaan pinjam-meminjam uang berbasis teknologi informasi sedang mengantre untuk mengurus izin usaha di OJK. Kini total perusahaan berstatus terdaftar atau berizin sebanyak 127 perusahaan. Peningkatan ini diharapkan memacu inklusi keuangan.

Keseriusan BI akan mengedarkan rupiah digital ditunjukkan dengan sudah dirilisnya dokumen peta jalan pengembangan atau white paper pada Pertemuan Tahunan Bank Indonesia (PTBI) 30 November lalu. Dokumen yang berisi konsep rupiah dan peta jalan tahapan pengembangan rupiah digital itu bisa diakses dan diunduh oleh siapa saja di situs resmi BI.

“Rupiah digital adalah inovasi yang terus kami lakukan untuk menjawab kebutuhan mata uang rupiah sebagai alat pembayar di dunia digital,” ujar Perry.

Ditambahkan oleh Johnny, keberadaan industri tekfin harus bisa memberikan nilai tambah pada perekonomian Indonesia secara keseluruhan. Pemerintah, lanjutnya, akan terus mendukung inovasi ekonomi digital karena ini bisa menjadi sumber pertumbuhan ekonomi di masa mendatang.

Perlindungan konsumen

Untuk mengoptimalkan perlindungan konsumen, dalam waktu dekat, industri tekfin akan memiliki payung hukum. Hal ini tertuang dalam Rancangan Undang-Undang Pengembangan dan Penguatan Sektor Keuangan (RUU P2SK) yang menyebutkan soal Inovasi Teknologi Sektor Keuangan (ITSK).

Kepala Grup Inovasi Keuangan Digital OJK Triyono Gani mengatakan, ITSK dalam RUU P2SK akan menjadi payung hukum industri tekfin. Seperti halnya industri keuangan lainnya, seperti perbankan, asuransi, dan pasar modal, tekfin pun memerlukan dasar hukum yang kuat dalam beroperasi.

“Regulasi ini harus sifatnya sentuhan agar jangan sampai mengekang inovasi, namun juga harus memberikan perlindungan konsumen dengan optimal,” kata Triyono.

Sekretaris Jenderal Aftech Budi Gandasoebrata menambahkan, pekerjaan rumah yang harus dilakukan oleh semua pemangku kepentingan adalah terus melakukan edukasi untuk meningkatkan literasi industri ini di masyarakat. Semakin masyarakat terliterasi, maka adopsi tekfin di masyarakat pun meningkat dan bisa menghindari jebakan entitas ilegal.

Sekretaris Jenderal Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Sunu Widyatmoko mengatakan, pihaknya berkomitmen untuk memperkecil kesenjangan pendanaan kebutuhan pendanaan di masyarakat agar mereka tidak ke entitas ilegal ataupun lintah darat. Pihaknya akan terus berkoordinasi dengan OJK, BI, dan Aftech untuk bisa mengoptimalkan manfaat tekfin pendanaan bagi perekonomian nasional.