Peluang ekonomi digital yang makin terbuka dinilai perlu dimanfaatkan oleh pelaku usaha mikro, kecil, dan menengah. Asosiasi UMKM Indonesia memperkirakan baru 15-20 persen pelaku usaha yang melek digital.

Oleh

STEFANUS OSA TRIYATNA

·4 menit baca

KOMPAS/PRIYOMBODO

Selain pembayaran tunai, pedagang di pasar segar BSD, Tangerang Selatan, Banten, telah familiar menerima pembayaran dengan uang elektronik dari sejumlah perusahaan melalui penggunaan kode baca cepat (QR code), Kamis (19/9/2019).

JAKARTA, KOMPAS — Ekonomi digital yang semakin berkembang di berbagai belahan dunia membuka peluang yang harus dimanfaatkan, terutama oleh pelaku usaha mikro, kecil, dan menengah atau UMKM. Pengembangan digitalisasi pada dasarnya sudah masuk ke setiap sendi ekonomi. Semua terkoneksi sedemikian dekat dengan teknologi digital sehingga pelaku UMKM perlu mengubah pola pikir terkait penggunaan perangkat digital.

Analis Eksekutif Departemen Pengembangan UMKM dan Perlindungan Konsumen Bank Indonesia (BI) Yossy Yoswara dalam webinar bertajuk ”One Stop Solution for UMKM” di Jakarta, Senin (28/11/2022), mengatakan, koneksi seluler di Indonesia telah mencapai 370 juta koneksi, sekitar 204 juta pengguna internet, penggunaan gawai rata-rata mencapai 5 jam per orang, dan pengguna aktif media sosial mencapai 191 juta pengguna.

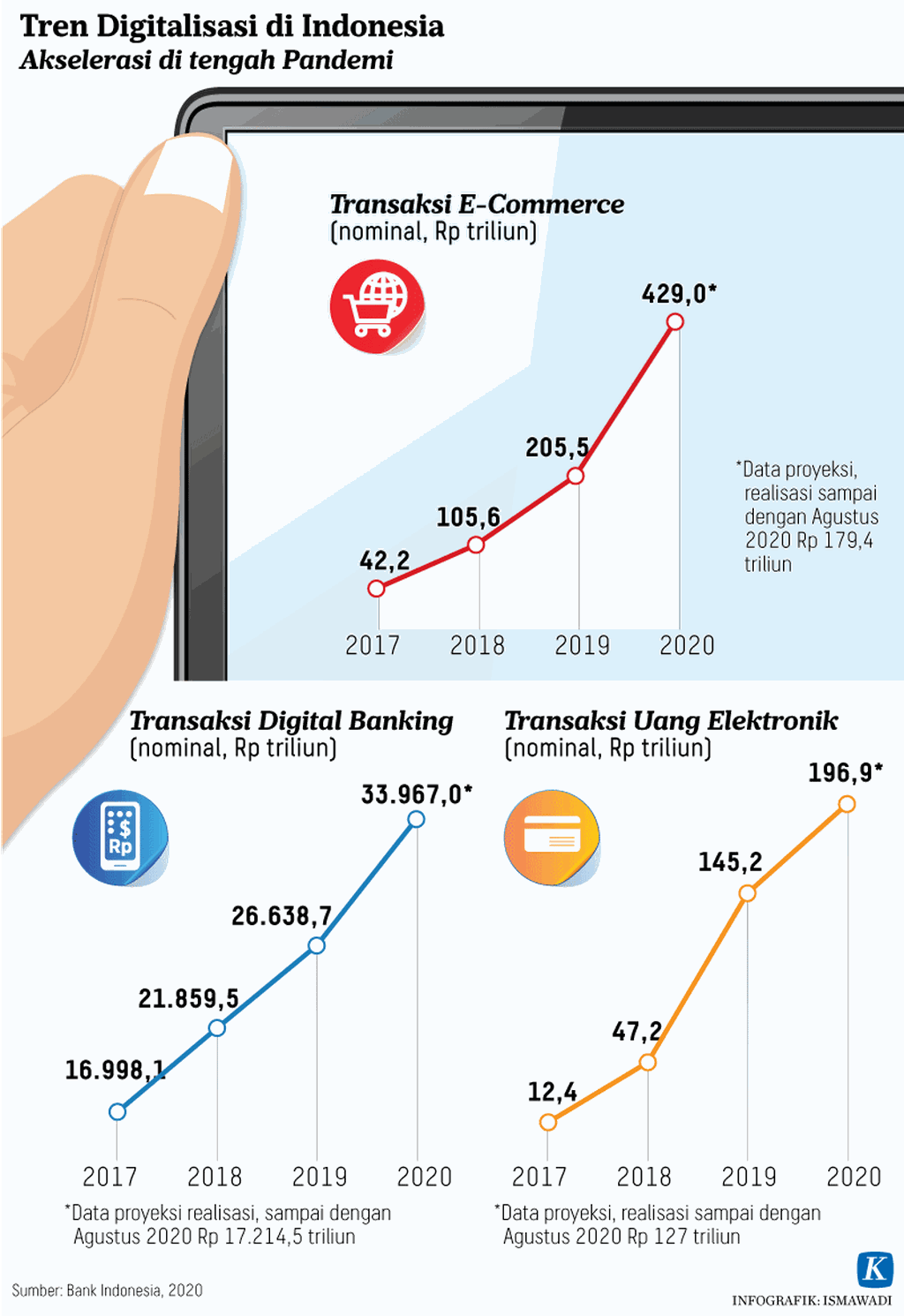

”Dari sisi transaksi uang elektronik pun terus menunjukkan peningkatan. Saat pandemi tahun 2020 mencapai Rp 204,9 triliun, pada tahun 2021 tercatat Rp 304,5 triliun,” ujar Yossy.

Dalam sebuah riset BI, kata Yossy, ekonomi digital Indonesia pada tahun 2022 mencapai 77 miliar dollar AS dan diprediksi meningkat menjadi sekitar 130 miliar dollar AS pada tahun 2025. Perkembangan ini terutama didorong oleh e-dagang.

Menurut Yossy, digitalisasi sangat bermanfaat untuk mengejar efisiensi, efektivitas, dan perluasan pasar. E-dagang sangat membantu UMKM. Namun, ekonomi digital ini masih jadi tantangan besar.

”Pada dasarnya, UMKM go digital perlu didukung oleh jaringan internet, sistem pembayaran aman, dan realtime (waktu nyata), serta ketersediaan logistiknya. Pola pikir juga merupakan satu hal yang sangat penting karena banyak UMKM yang pola berpikirnya masih sangat minimalis,” ujar Yossy.

Ada pelaku UMKM yang mengembangkan usahanya sekadar bisa menyekolahkan anak dan tercukupi kebutuhan keluarganya. Selan itu, ada juga pelaku UMKM yang mengganggap waktu usahanya terkuras untuk terus melihat informasi di gawai.

Padahal, mendorong penggunaan digital memiliki konsekuensi teknologi dan biaya. Pola pikir kewirausahaan tampaknya perlu dipastikan, dari sisi produk, target pasar, dan layanan pelanggan, serta pemasaran digital.

Perbankan

Dalam sektor perbankan, Yossy menegaskan, keberadaan UMKM masih sangat strategis karena penyerapan tenaga kerjanya mencapai sekitar 97 persen. Bahkan, dari peta industri yang melingkupi usaha mikro, kecil, dan menengah, sebanyak 99 persen unit usaha atau sekitar 65 juta unit merupakan UMKM.

Dari sisi akses pembiayaan, pencapaian porsi kredit UMKM telah menunjukkan kenaikan. Walaupun ada pandemi Covid-19 sejak tahun 2020, porsi kredit UMKM pada Oktober 2021 mencapai 19,88 persen, sedangkan pencapaian kredit UMKM pada Oktober 2022 telah mencapai 20,87 persen.

Menurut Yossy, pengembangan UMKM sebenarnya bukan tugas pokok BI. Namun, BI memilili cara dalam mengembangkan UMKM dengan tiga strategi, yakni korporatisasi atau kelembagaan dengan penguatan kelembagaannya; membangun kapastitas sumber daya manusia, organisasi, bisnis, dan proses usahanya; serta memfasilitasi pembiayaan.

Hal senada diungkapkan Susi Riniwati, Senior Vice President Business Banking Sales Lending Head UOB Indonesia. Dalam mendukung permodalan UMKM, UOB Indonesia memiliki berbagai program pembiayaan.

Survei UOB terhadap 1.500 UMKM (Indonesia, Malaysia, Singapura, Thailand, dan Vietnam) dalam Studi Transformasi UMKM ASEAN pada triwulan I-2022 menunjukkan berbagai kondisi terkini yang dialami UMKM. Kondisi itu mulai dari menelaah kekhawatiran dan optimisme pelaku UMKM, serta peran teknologi dan pemakaian teknologi digital yang memampukan UMKM dalam menunjukkan bisnisnya. Ada pula peran perbankan yang menjadi fokus kebutuhan UMKM.

Dari hasil survei, kata Susi, kebutuhan yang dicari oleh pelaku UMKM dalam bermitra dengan perbankan adalah pengelolaan kas (79 persen), pembayaran dan penagihan (79 persen), dan pinjaman modal kerja (78 persen) sebagai layanan terpenting yang ditawarkan perbankan.

Menurut Susi, tren digitalisasi yang dipercepat oleh pandemi terus membawa dampak bagi cara-cara UMKM di kawasan ASEAN dalam berinteraksi dengan bank. Secara keseluruhan, 84 persen responden menyatakan, layanan mandiri adalah cara berinteraksi yang mereka sukai. Diikuti interaksi melalui surat ekektronik atau email (75 persen).

”Selama pandemi dua tahun terakhir, UMKM menghadapi ketidakpastian. Tetapi, pemulihan ekonomi yang cepat di berbagai negara di kawasan ASEAN membawa keuntungan bisnis UMKM di tingkat regional. Ini tidak lepas dari perkembangan digital,” ujar Susi.

Tren digitalisasi yang dipercepat oleh pandemi terus membawa dampak bagi cara-cara UMKM di kawasan ASEAN dalam berinteraksi dengan bank.

Edy Misero, Sekretaris Jenderal Asosiasi UMKM Indonesia, dalam pemaparannya menunjukkan, UMKM yang melek digital baru 15-20 persen dari 65 juta UMKM. Menurut dia, tiga komponen dasar memajukan UMKM yang sangat dibutuhkan terletak pada pelaku UMKM itu sendiri, mengantisipasi kondisi pasar, dan pemerintah. Sejauh ini, kurang lebih baru ada sekitar 30 persen UMKM yang mengikuti arus transformasi digital.

Untuk itu, kata Edy, diperlukan perubahan pola pikir UMKM untuk mau berubah dan belajar lebih baik dalam menangkap peluang ekonomi. Sebagian UMKM kerap terkungkung pada tantangan sebagai hambatan, merasa tidak mampu memghadapi tantangan. Inilah kondisinya.

KOMPAS/BAHANA PATRIA GUPTA

Pengunjung saat Java Coffee Culture di Jalan Tunjungan, Kota Surabaya, Jawa Timur, Minggu (27/11/2022). Kegiatan yang didukung oleh Bank Indonesia tersebut melibatkan 40 UMKM kopi unggulan.

Padahal, di lain sisi, UMKM perlu melihat adanya pertumbuhan. Mereka perlu melihat tantangan sebagai peluang. Tidak boleh menyerah dengan kondisi yang ada. Mereka tentu perlu pendampingan dan pelatihan yang berkesinambungan, termasuk dalam penggunaan teknologi digital.

Edy menegaskan, pemerintah dan lembaga perbankan tidak hanya puas dengan melatih sekitar 600.000 UMKM untuk melek teknologi. ”Kami memiliki 65 juta UMKM. Butuh kolaborasi dengan berbagai pemangku kepentingan untuk mendampingi UMKM. Mereka pun perlu didorong dengan inovasi-inovasi produk,” ujarnya.