Pemahaman Masyarakat terhadap Asuransi Masih Rendah

Kesalahpahaman tentang asuransi masih kerap terjadi di masyarakat. Literasi asuransi perlu terus ditingkatkan.

Oleh

Velicia

·3 menit baca

JAKARTA, KOMPAS — Literasi keuangan, terutama asuransi, yang masih relatif rendah kerap menimbulkan kesalahpahaman masyarakat terhadap produk asuransi. Memberikan edukasi terkait finansial terutama asuransi mesti terus digencarkan.

Berdasarkan catatan Kompas, kontribusi industri asuransi nasional terhadap produk domestik bruto (PDB) per 2021 baru mencapai 3,18 persen.

”Padahal, asuransi merupakan satu produk yang dapat memberikan pemberdayaan dan proteksi keuangan bagi masyarakat Indonesia sehingga ekonomi keluarga ataupun perorangan dapat berkelanjutan dengan adanya produk asuransi,” kata Business Director Allianz Life Indonesia Bianto Surodjo saat Media Workshop: Life & Health Insurance 101: Do’s and Don’ts Sebelum dan Saat Memiliki Asuransi secara daring, Rabu (16/11/2022).

VELICIA

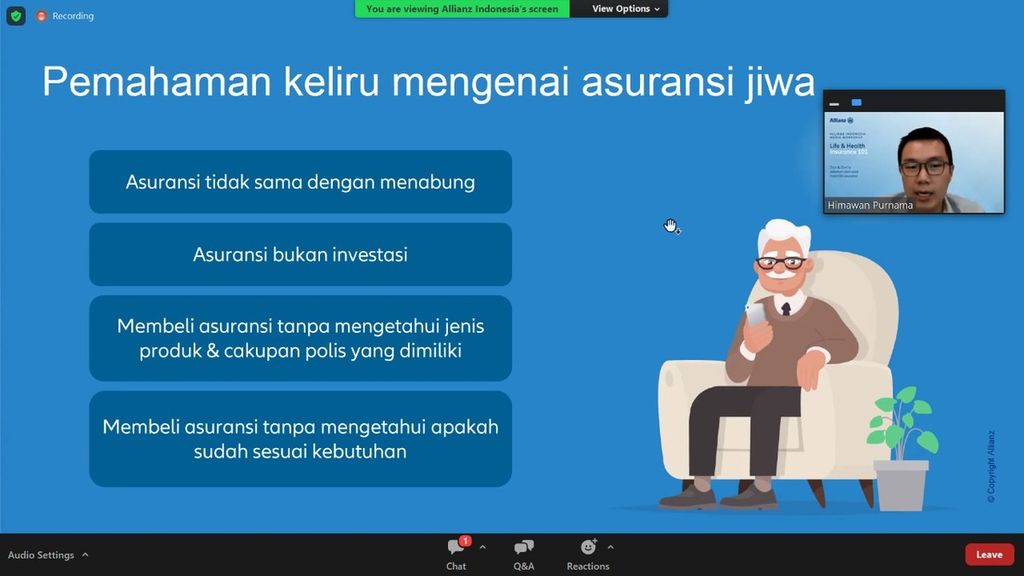

Pemaparan secara daring tentang pemahaman yang keliru terkait asuransi jiwa, Rabu (16/11/2022).

Kesalahpahaman tentang asuransi yang ditemukan di masyarakat, di antaranya, asuransi dianggap sama dengan menabung dan sebagai investasi serta membeli asuransi tanpa mengetahui jenis produk, cakupan polis yang dimiliki, dan kebutuhan pribadi.

”Asuransi bukan menabung dan investasi. Asuransi ada unsur proteksinya, perlindungan, dan ada biayanya. Ada yang menganggap dirinya akan rugi kalau tidak klaim asuransinya,” kata Chief Product Officer Allianz Life Indonesia Himawan Purnama.

Himawan mengibaratkan asuransi seperti petugas keamanan di rumah. ”Kita punya satpam di rumah, misalnya, kita gaji untuk menjaga rumah kita. Kalau tidak kemalingan, apakah tandanya kita rugi? Kan, tidak. Cara kerja asuransi juga seperti itu, kita bayar untuk menerima perlindungan,” ujarnya.

Himawan menekankan, membeli asuransi mesti sesuai kebutuhan, tidak boleh karena sekadar mengikuti pergaulan. Setiap tahapan kehidupan memiliki risikonya sendiri dan mesti mempersiapkan diri untuk menghadapi risiko tersebut.

VELICIA

Tangkapan layar pembicara Media Workshop: Life & Health Insurance 101: Do’s and Don’ts Sebelum dan Saat Memiliki Asuransi, Rabu (16/11/2022).

”Kita lihat sedang ada di tahap kehidupan yang mana, kebutuhan kita seperti apa. Misalnya, sekarang ini kita masih muda dan belum punya pasangan. Kerja untuk diri sendiri. Mungkin, fokusnya di biaya kesehatan. Jangan sampai, misalnya, tiba-tiba terkena risiko penyakit ketika sedang menabung untuk persiapan nikah atau beli rumah. Alhasil mesti membayar biaya rumah sakit menggunakan tabungan tersebut,” katanya.

Adapun urutan penting dalam proses pembelian asuransi, yakni mengisi surat pengajuan asuransi. Jika disetujui, perusahaan asuransi akan menerbitkan polis. Setelah polis terbit, pembeli asuransi mesti rutin membayar premi atau biayanya. Pembeli asuransi juga dianjurkan untuk terus memastikan polisnya tetap aktif (inforce).

Product Marketing and Health Service Allianz Life Indonesia Sukarno menjelaskan perbedaan asuransi jiwa dan kesehatan.

”Asuransi jiwa untuk meng-cover risiko tutup usia. Kalau asuransi kesehatan untuk biaya perawatan rawat inap atau rawat jalan, misalnya,” kata Sukarno.

Dia juga menyarankan untuk memperhatikan kebutuhan dan profil risiko sebelum membeli asuransi kesehatan lalu menyesuaikan kembali dengan budget. Proposal dan polisnya pun harus dibaca dan dipahami dengan baik ketentuannya.

Sukarno menjelaskan, akan lebih mudah jika membeli asuransi ketika usia masih muda dan sehat. Hal ini juga berpengaruh ke pembayaran premi yang lebih murah.