Pemberdayaan Perempuan Wirausaha Bisa Signifikan Dorong Perekonomian

Perempuan wirausaha memiliki kontribusi signifikan terhadap perekonomian. Peranannya perlu diperkuat dengan kemudahan akses permodalan dan pemberian edukasi.

Pelaku UMKM menawarkan produk kerajinannya di kafe Warung Djadjan, Serengan, Surakarta, Jawa Tengah, Kamis (5/3/2020).

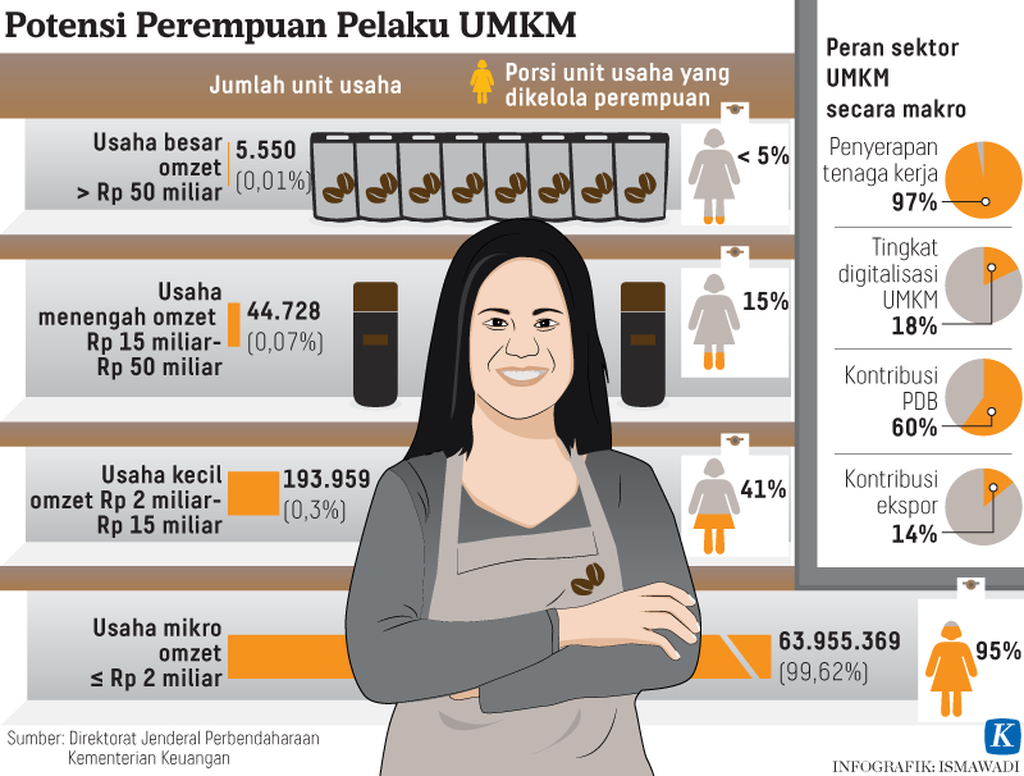

JAKARTA, KOMPAS — Perempuan wirausaha berkontribusi secara signifikan terhadap perekonomian dengan mengelola 37 juta unit usaha atau lebih dari separuh jumlah usaha mikro, kecil, dan menengah di Indonesia. Namun, perempuan wirausaha masih mengalami berbagai kendala dalam menjalankan perannya di bidang ekonomi. Karena itu, perlu ada penguatan peranan perempuan wirausaha agar kendala tersebut teratasi dan perekonomian meningkat.

Menurut data Kementerian Koperasi dan Usaha Kecil Menengah, usaha mikro, kecil, dan menengah (UMKM) yang sebanyak 64,5 persennya dikelola oleh perempuan berkontribusi terhadap produk domestik bruto (PDB) sebesar 61,07 persen pada 2021.

”Berbagai data menunjukkan, peran perempuan sangat penting dalam perekonomian Indonesia. Maka dari itu, meningkatkan peran perempuan di sektor wirausaha merupakan solusi cerdas untuk meningkatkan perekonomian,” kata Presiden Direktur Bank OCBC NISP Parwati Surjaudaja dalam acara diskusi media soal keterwakilan perempuan di bidang ekonomi yang diselenggarakan Bank OCBC NISP, di Jakarta, Kamis (3/11/2022).

Baca juga : Melihat Peran Perempuan dalam Menggerakkan Perekonomian

Walakin, pendiri dan CEO Pinhome, Dayu Dara Permata, dalam acara yang sama, berpendapat, perempuan masih mengalami berbagai kendala dalam berwirausaha. Kendala itu dia petakan dalam tiga ranah, yakni personal, profesional, dan sosial.

Pada konteks personal, menurut Dara, masih ada perempuan menganggap dirinya belum mampu membuka usaha atau mengembangkan bisnis. Keyakinan-keyakinan tersebut akhirnya menghambat perempuan itu sendiri.

Sementara dalam ranah profesional, kendala yang dihadapi perempuan adalah suaranya kerap tidak didengar atau dipertimbangkan. Hal itu tidak terlepas dari kehadiran perempuan yang dianggap hanya sebagai pelengkap atau pengikut dalam bisnis. Terlebih jika bisnisnya berjalan di bidang yang minim keterlibatan perempuan.

”Dari (sisi) eksternal atau sosial, perempuan masih dilekati pandangan bias jender, seperti harus menyiapkan makanan untuk keluarga dan mengurus rumah tangga. Akibatnya, perempuan mengalami beban kerja ganda,” ujar perempuan yang usahanya bergerak di bidang teknologi dan properti ini.

Apa yang disampaikan Dara sejalan dengan Global Gender Gap Report 2022 yang diliris World Economic Forum (WEF). Dalam laporan itu, Indonesia mendapatkan skor indeks ketimpangan jender 0,674 dan menduduki peringkat ke-80 dari 146 negara. Adapun indeks ketimpangan jender dalam hal partisipasi dan peluang perempuan di bidang ekonomi sebesar 0,674. Indeks tersebut memiliki sistem skor dengan rentang skala 0-1. Skor 0 menunjukkan ketimpangan jender yang lebar, sedangkan skor 1 menunjukkan kesetaraan penuh.

Kesenjangan jender juga tergambar dalam Indeks Pembangunan Manusia (IPM) Indonesia pada 2021. IPM perempuan (69,59) berada di bawah IPM laki-laki (76,25). IPM diukur dari tiga aspek esensial, yakni lama hidup dan hidup sehat, pengetahuan, serta standar hidup layak.

Pendiri dan CEO Pinhome, Dayu Dara Permata, dalam acara diskusi media soal keterwakilan perempuan di bidang ekonomi yang diselenggarakan Bank OCBC NISP, di Jakarta, Kamis (3/11/2022). Dara berpendapat, perempuan mengalami berbagai kendala dalam berwirausaha, seperti beban kerja ganda akibat ketimpangan jender.

Kendala yang disampaikan Dara juga ditemukan dalam laporan The Sasakawa Peace Foundation and Dalberg Global Development Advisors berjudul ”Growing Women’s Entrepreneurship through Act in Southeast Asia” pada 2017. Mengutip laporan tersebut, perempuan di Asia Tenggara menghadapi norma sosial budaya yang membatasi pengakuan dan dukungan yang mereka terima sebagai wirausaha.

Baca juga : Ketahanan Ekonomi Bergantung kepada Pemberdayaan Perempuan

Selain itu, perempuan terkendala kurangnya akses terhadap kredit formal. Akses perempuan pada keuangan bisa sampai tujuh kali lebih rendah daripada akses keuangan untuk laki-laki.

Pentingnya berjejaring

Laporan bertajuk ”Access to Finance of Women-Owned SMEs in Southeast Asia: An Assessment of Five Countries” yang disusun Women's World Banking pada 2015 menunjukkan, ada beberapa faktor penyebab kurangnya akses permodalan untuk perempuan wirausaha. Salah satunya, kurangnya dokumentasi operasi bisnis.

Perempuan pengusaha sering kali tidak memiliki dokumentasi yang diperlukan oleh bank dan penyedia kredit lainnya (misalnya catatan keuangan, rekam jejak bank). Dengan demikian, mereka dianggap berisiko tinggi dan karena itu tidak dilayani oleh lembaga keuangan.

Faktor agunan juga menyebabkan perempuan kekurangan akses terhadap permodalan. Lembaga keuangan sering mensyaratkan agunan seperti tanah, bangunan, surat jaminan, atau deposito harus atas nama peminjam. Perempuan sering kali tidak memiliki hak kepemilikan karena tradisi agama atau budaya mendaftarkan aset kepada laki-laki. Persyaratan dokumenter itu membuat perempuan enggan untuk mengajukan pembiayaan yang diperlukan.

Dalam laporan yang sama disebutkan, perempuan kurang berjejaring dengan sesama perempuan lain untuk mengumpulkan informasi mengenai pilihan pembiayaan, mengakses peran model atau mentor, atau mendapatkan saran.

Secara terpisah, pemilik Dluwang Art dan Gembira Kids Wear, Briane Novianti Syukmita, mengatakan, bergabung dengan komunitas sangat membantu dalam pengembangan usaha. Dia bergabung dengan komunitas yang dibuat oleh Dinas Koperasi dan UKM Daerah Istimewa Yogyakarta. Dalam komunitas itu, dia kerap mendapatkan informasi berkaitan dengan pembiayaan untuk UMKM.

Baca juga : Kontribusi Perempuan Muda terhadap UMKM Signifikan

Dia juga bergabung dengan komunitas nondinas. Para wirausaha muda saling berbagi informasi tentang pameran, pengurusan izin, dan kerja sama untuk membuat acara.

”Sejauh ini, saya mudah mengakses permodalan karena ada KUR (kredit usaha rakyat) yang bunganya rendah dan syaratnya gampang karena khusus UMKM. Kebetulan saya ikut komunitas juga, jadi gampang dapat informasi soal pembiayaan,” tutur Briane, Jumat (4/11/2022).

Menurut wirausaha yang bergerak di bidang kerajinan koran bekas dan pakaian anak ini, dana segar sangat dibutuhkan ketika hendak mengembangkan usaha. Dia berpendapat, hal itu berbeda dengan saat mengawali usaha yang bisa tidak memakai modal.

Dalam mengakses permodalan, kata Briane, yang terpenting adalah usaha yang dimiliki mampu meyakinkan bank dengan memenuhi syarat yang ditentukan. Usahanya perlu pembukuan keuangan yang baik dan surat keterangan usaha dari kelurahan setempat.

”Perempuan dan laki-laki sebenarnya sama dalam mengakses permodalan. Saya belum menemukan kendala khusus karena saya perempuan. Ke bank sama-sama tetap dilayani karena yang dilihat adalah usahanya, bukan pemilik usahanya,” ujarnya.

Pemberdayaan

Direktur Center of Economic and Law Studies (Celios) Bhima Yudhistira menuturkan, selain persyaratan permodalan harus dipermudah, perbankan juga harus membagi porsi kredit sesuai kepemilikan sektor usaha. Perempuan, yang dominan dalam persentase kepemilikan UMKM, harus dominan pula dalam persentase pembiayaan. Pemerintah dapat mendorong perbankan untuk menunjukkan keberpihakan porsi kredit terhadap perempuan dengan membuat regulasinya.

Bhima menambahkan, pemerintah daerah juga dapat berperan dalam meningkatkan peran perempuan wirausaha lewat APBD terkait pengadaan barang dan jasa. Saat ini, 40 persen dari APBD untuk pengadaan barang dan jasa dialokasikan untuk belanja dari UMKM.

”Pengalokasian APBD harus berbasis pada jender. Perspektif itu belum ada. Saat pengadaan, pemerintah harus melihat lebih dulu berapa tingkat pekerja perempuan atau kepemilikannya dalam perusahaan atau UMKM yang ikut dalam pengadaan. UMKM banyak dimiliki perempuan, harusnya mereka dapat prioritas untuk alokasi,” ucap Bhima, Jumat.

Baca juga : Kreativitas Perempuan Menjaga Daya Desa

Selain itu, pemerintah perlu melakukan pemberdayaan yang tersinkronisasi antar-kementerian. Menurut dia, pemberdayaan sudah dilakukan secara masif, tetapi terjadi tumpang tindih antarlembaga pemerintah. Dia khawatir pelaku usaha yang ikut pun hanya orang yang sama. Karena itu, diperlukan integrasi agar programnya juga dapat memberi manfaat luas kepada masyakat.

”Pemberdayaan juga melalui percepatan literasi digital, literasi keuangan, dan literasi keuangan digital, khususnya di luar Jawa dan perdesaan. Kendati di beberapa daerah kendali keuangan masih dipegang perempuan, alih-alih menggunakan uang untuk modal usaha, tidak sedikit perempuan yang justru jadi korban pinjol (pinjaman online/daring) ilegal atau investasi bodong,” ujarnya.

Bhima mengatakan, percepatan literasi digital, keuangan, dan keuangan digital itu akan meningkatkan kapasitas usaha yang dimiliki perempuan. Dengan terjaminnya kualitas usaha yang dimiliki, nantinya perempuan juga akan mudah mengakses permodalan.