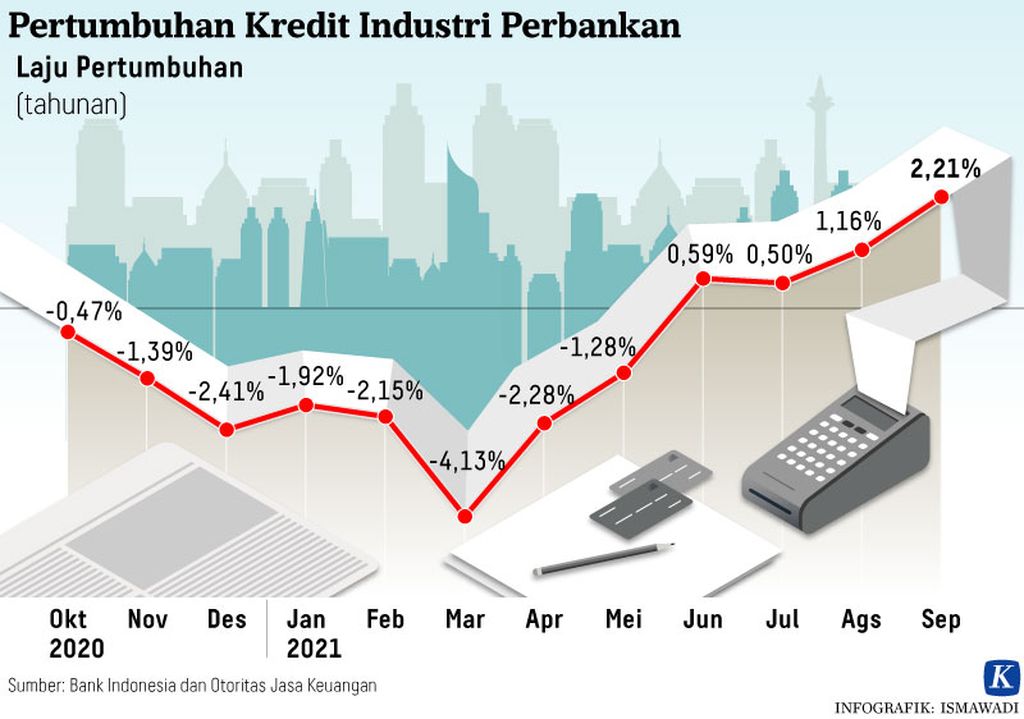

Perbankan mempersiapkan diri mendekati akhir dari masa restruktrurisasi kredit terdampak Covid-19. Adapaun pemeriksaan OJK menunjukkan, industri perbankan siap memitigasi risiko yang ada.

Oleh

BENEDIKTUS KRISNA YOGATAMA, Atiek Alhamasy

·3 menit baca

KOMPAS/HENDRA A SETYAWAN

Sebuah iklan penawaran properti terpasang di kasasan Babakan, Tangerang Selatan, Banten, Jumat (23/9/2022). Rapat Dewan Gubernur Bank Indonesia memutuskan menaikkan suku bunga acuan sebesar 50 basis poin sehingga menjadi 4,25 persen. Kenaikan suku bunga tersebut berpotensi mengancam penjualan properti yang mayoritas menggunakan fasilitas kredit perbankan.

JAKARTA, KOMPAS — Kendati ada rencana memperpanjang restrukturisasi kredit yang akan menyasar debitor dari sektor ekonomi dan geografis tertentu, hasil pemeriksaan Otoritas Jasa Keuangan atau OJK menunjukkan, industri perbankan sudah mempersiapkan mitigasi risiko selesainya restrukturisasi kredit. Restrukturisasi kredit terkait dengan dampak pandemi Covid-19 dijadwalkan berakhir pada Maret 2023.

Mengutip data OJK, sampai dengan Agustus 2022, nilai restrukturisasi kredit mencapai Rp 543,45 triliun, menurun Rp 16,77 triliun dibandingkan dengan Juli 2022. Jumlah itu jauh menyusut 34,56 persen dari titik puncaknya, yakni Rp 830,47 triliun pada Agustus 2020.

Sekretaris Perusahaan PT Bank Rakyat Indonesia (Persero) Tbk Aestika Oryza Gunarto menyampaikan, pihaknya menyiapkan tiga skenario mitigasi risiko menjelang selesainya program restrukturisasi. Pertama, melakukan monitoring ketat terhadap debitor yang memiliki kualitas kredit bermasalah untuk mengantisipasi kredit macet. Kedua, BRI akan lebih selektif dalam melakukan restrukturisasi kredit, khususnya restrukturisasi berulang.

”Terakhir, melakukan upaya penyelesaian bagi nasabah yang sudah tidak memiliki kemampuan bayar serta melakukan pembentukan pencadangan yang memadai. Strategi pencadangan harus dipupuk dari sekarang untuk mengantisipasi tantangan ekonomi di masa depan,” ujar Aestika, Rabu (5/10/2022), di Jakarta.

Sementara itu, Direktur Manajemen Risiko PT Bank Mandiri (Persero) Tbk Ahmad Siddik Badrudin menambahkan, porsi non-performing loan (NPL) dari restrukturisasi kredit terhadap total portofolio kredit masih terjaga pada level 0,2 persen. ”Bank juga telah mengantisipasi pemburukan restrukturisasi kredit apabila nanti dilakukan normalisasi kebijakan restrukturisasi melalui pencadangan yang cukup di kisaran 20 persen hingga mencapai 60 persen untuk yang berisiko tinggi,” ujarnya.

Mengenai rencana OJK untuk memperpanjang restrukturisasi kredit, menurut Siddik, restrukturisasi masih diperlukan secara sektoral, misalnya untuk sektor transportasi dan perhotelan. Selain itu, juga perlu diterapkan di lokasi yang perekonomiannya belum pulih sepenuhnya dari dampak pandemi Covid-19.

KOMPAS/RIZA FATHONI

Pelayanan di teller bank BNI Sudirman, Jakarta Pusat, Selasa (9/6/2020). Berdasarkan kurs referensi Jakarta Interbank Spot Dollar Rate (Jisdor) Bank Indonesia (BI), kurs rupiah menyentuh posisi Rp13.973 per dolar AS atau melemah 17 poin atau 0,13 persen dari posisi Rp 13.956 pada Senin (8/6/2020).

Sebelumnya, pada jumpa pers Rapat Dewan Komisioner OJK, Senin (3/10), Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae menjelaskan, berdasarkan hasil pemeriksaan OJK, ditemukan bahwa industri perbankan dalam kondisi siap menghadapi berakhirnya program restrukturisasi kredit.

Dian menjelaskan, saat ini ada kemungkinan sebanyak 11,53 persen restrukturisasi kredit itu wanprestasi. Namun, industri perbankan juga sudah menyiapkan Cadangan Kerugian Penurunan Nilai (CKPN) yang mencapai 39 persen atau lebih dari tiga kali lipat yang diperlukan untuk menambal restrukturisasi kredit yang wanprestasi tersebut.

Direktur Center of Economic and Law Studies (Celios) Bhima Yudhistira mengatakan, restrukturisasi kredit yang akan berakhir dapat diperpanjang, tetapi harus lebih selektif dalam memilih target debitor.

”Harus lebih selektif dalam melihat kemampuan debitor, bisa dilihat dari slip gaji debitor apakah turun atau tidak, juga melihat apakah debitor terdampak pemutusan hubungan kerja. Dokumennya harus lengkap,” ucapnya.