Keputusan Perpanjangan Restrukturisasi Kredit Tunggu Hasil Survei Kondisi Debitor

Rencana perpanjangan restrukturisasi kredit perbankan terdampak Covid-19 masih menunggu selesainya kajian dan survei kondisi debitor dan pasar. Survei dilakukan agar OJK bisa melihat kondisi sesungguhnya di lapangan.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·4 menit baca

KOMPAS/PRIYOMBODO

Jahidin (48), salah seorang pelaku usaha mikro kecil dan menengah (UMKM) roti, mempersiapkan elpiji nonsubsidi 12 kilogram (kg) untuk produksi roti di kawasan Bendungan Hilir, Tanah Abang, Jakarta Pusat, Selasa (1/2/2022). Kenaikan harga elpiji nonsubsidi akan menambah beban biaya produksi UMKM roti tersebut. Setiap hari UMKM roti Langgeng Sari menghabiskan 1 tabung elpiji 12 kilogram untuk memproduksi sekitar 65 kilogram bahan baku menjadi roti.

JAKARTA, KOMPAS — Keputusan memperpanjang restrukturisasi kredit perbankan terdampak pandemi Covid-19 masih akan menunggu survei kondisi debitor. Survei untuk melihat kondisi debitor yang sesungguhnya agar insentif ini bisa tepat sasaran. Perpanjangan direncanakan tidak menyeluruh ke semua debitor dari seluruh sektor, tetapi akan menyasar debitor dari sektor ekonomi dan daerah yang belum pulih benar dari dampak pandemi.

Kepala Departemen Penelitian dan Pengaturan Perbankan Otoritas Jasa Keuangan (OJK) Anung Herlianto mengatakan, rencana perpanjangan restrukturisasi kredit perbankan terdampak Covid-19 masih menunggu selesainya kajian dan survei kondisi debitor dan pasar. Survei dilakukan agar OJK bisa melihat kondisi sesungguhnya di lapangan sehingga tidak keliru dalam mengambil keputusan.

Anung menjelaskan, pihaknya harus menyeimbangkan antara memberi insentif keringanan kepada debitor yang betul-betul masih kesulitan ekonomi dan juga harus menjaga agar keringanan itu tidak dimanfaatkan oleh debitor yang sebetulnya sudah mampu. Maka, pilihan kebijakan yang diambil adalah hendak memperpanjang restrukturisasi kredit per sektor ekonomi, wilayah yang masih terdampak, dan kondisi masing-masing debitor.

”Memang kalau restrukturisasi diperpanjang ini seakan membiasakan untuk tidak membayar. Ini bisa memicu moral hazard yang merugikan perbankan. Tetapi kalau itu tiba-tiba dicabut dikhawatirkan akan ada cliff effect (dampak guncangan karena kebijakan yang tiba-tiba dihentikan). Kita tetap perlu membantu debitor yang betul-betul belum pulih benar,” ujar Anung pada Journalist Class OJK, Jakarta, Rabu (7/9/2022).

Sebelumnya, pada jumpa pers pengawasan industri perbankan, Jakarta, Selasa (6/9/2022), Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae menjelaskan, menurut rencana keputusan perpanjangan restrukturisasi kredit ini akan diumumkan 1-2 bulan ke depan.

”Kami menjaga juga postur kebijakan Indonesia di mata dunia. Sebab, di berbagai negara sudah mulai bergerak ke normalisasi. Tetapi, di dalam negeri kita lihat memang masih ada sebagian debitor dari sektor tertentu yang membutuhkan insentif keringanan,” kata Dian.

Kebijakan restrukturisasi kredit ini sudah dua kali mengalami perpanjangan. Awalnya masa restrukturisasi kredit bank ini berlaku hingga 31 Maret 2021. Namun, melihat kondisi jumlah angka Covid-19 saat itu masih tinggi dan ekonomi belum menggeliat, restrukturisasi diperpanjang hingga 31 Maret 2022 sebelum akhirnya diperpanjang kembali hingga 31 Maret 2023.

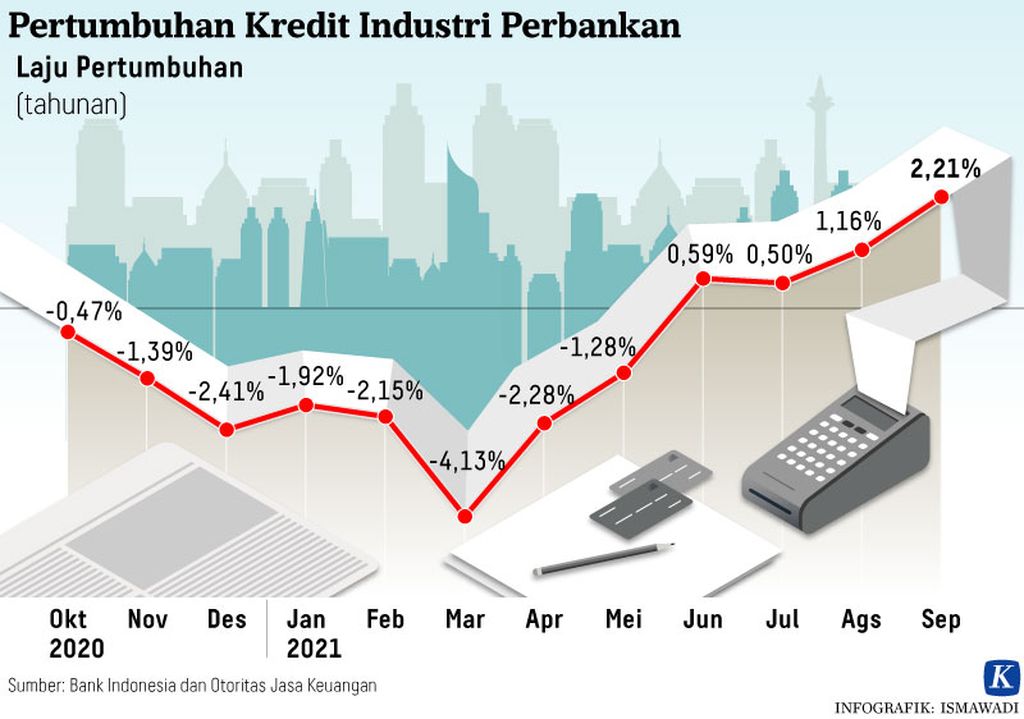

Hingga Juli 2022, kredit restrukturisasi perbankan yang terdampak Covid-19 terus bergerak melandai. Kredit yang mendapatkan relaksasi pernah mencapai titik tertingginya sebesar Rp 830,47 triliun pada Agustus 2020. Per Juli 2022, restrukturisasi kredit Covid-19 telah turun menjadi Rp 560,41 triliun, lebih rendah dibandingkan Juni 2022 yang Rp 576,17 triliun. Hal tersebut menunjukkan bahwa 40 persen dari kredit yang direstrukturisasi telah kembali sehat dan keluar dari program restrukturisasi.

Jumlah debitor yang mendapatkan restrukturisasi Covid-19 juga menunjukkan penurunan menjadi 2,94 juta debitor per Juli 2022. Jumlah ini pernah mencapai angka tertinggi sebesar 6,84 juta debitor pada Agustus 2020.

KOMPAS/YOLA SASTRA

Peternak memantau kondisi sapinya yang sudah sembuh dari penyakit mulut dan kuku (PMK) di Nagari Ketaping, Kecamatan Batang Anai, Kabupaten Padang Pariaman, Kamis (21/7/2022). Padang Pariaman merupakan salah satu dari tiga daerah di Sumbar dengan kasus PMK tertinggi dengan jumlah kasus per 20 Juli 2022 mencapai 1.966 ekor. Peternak mengobati ternak yang terpapar PMK secara swadaya karena dinas peternakan setempat tidak punya obat-obatan.

Penyakit mulut dan kuku

Selain berencana memperpanjang restrukturisasi kredit debitor bank, OJK juga memberikan insentif keringanan secara khusus pada debitor peternak akibat merebaknya wabah penyakit mulut dan kuku (PMK).

Dian menjelaskan, pihaknya telah menerbitkan panduan dari sisi perkreditan/pembiayaan perbankan untuk membantu keadaan tertentu darurat PMK pada sapi. Isi panduan, pertama, adalah agar perbankan atau lembaga pembiayaan menjaga kualitas kredit restrukturisasi itu. Yang kedua adalah agar jangka waktu restrukturisasi kredit atau pembiayaan dapat melebihi masa berlakunya kebijakan ini sepanjang sesuai perjanjian.

Hal lainnya adalah penilaian kualitas kredit dengan plafon hingga Rp 10 miliar dapat hanya berdasarkan ketepatan pembayaran pokok atau bunga. Selain itu, bank tetap dapat memberikan kredit atau pembiayaan baru kepada debitor terdampak.

”Ketentuan ini berlaku sesuai masa penetapan pemberlakuan status keadaan tertentu darurat PMK oleh Kepala Badan Nasional Penanggulangan Bencana (BNPB) dan dapat dievaluasi kembali,” ujar Dian.

Dihubungi terpisah, Senior Faculty Lembaga Pengembangan Perbankan Indonesia (LPPI) Amin Nurdin menyambut baik rencana restrukturisasi ini dikhususkan bagi sektor dan wilayah tertentu saja. Sebab, memang masih ada sektor-sektor dan daerah-daerah tertentu yang karena karakteristiknya lebih sulit pulih dibandingkan lainnya.

KOMPAS/JUMARTO YULIANUS

Petugas menyemprotkan cairan disinfektan pada karpet, yang dipasang di jalur kedatangan penumpang kapal di Terminal Penumpang Bandarmasih, Pelabuhan Trisakti, Banjarmasin, Kalimantan Selatan, Rabu (3/8/2022). Pemasangan karpet disinfektan bertujuan untuk mencegah penyebaran virus penyakit mulut dan kuku (PMK), yang kemungkinan menempel di alas kaki penumpang kapal.

Ia menyebutkan sektor pariwisata sebagai contoh. Setelah setidaknya dua tahun kesulitan mendapatkan pengunjung karena pandemi Covid-19 kini pariwisata masih menghadapi tantangan harga bahan bakar pesawat tinggi sehingga harga tiket pun ikut mahal. Selain itu, pelambatan ekonomi global yang dibarengi inflasi tinggi ikut menahan orang untuk berwisata.

Selain pariwisata, Amin mengatakan, sektor usaha mikro, kecil, dan menengah (UMKM) juga perlu terus memperoleh perhatian. Kendati sudah banyak bantuan dan perhatian dari pemerintah, sektor ini juga masih belum pulih sepenuhnya dari dampak pandemi. ”Debitor dari sektor ini masih betul-betul membutuhkan keringanan ini,” tuturnya.

Amin menambahkan, kebijakan pemilihan sektor tertentu ini juga menghindarkan bank dari debitor nakal yang sejatinya sudah kembali pulih, tapi menunda angsurannya karena masih tercatat sebagai debitor restrukturisasi.

”Ada kecenderungan oknum yang malah memanfaatkan keringanan ini padahal mereka sudah pulih secara ekonomi. Mereka sebetulnya menjalankan strategi menyimpan dananya untuk ekspansi bisnis dengan menunda angsuran. Ini moral hazard,” kata Amin.