Perpanjangan Restrukturisasi Kredit Perbankan Akan Selektif

OJK berencana memperpanjang masa restrukturisasi kredit khusus kepada sektor dan daerah tertentu saja. Ini berbeda dari sebelumnya yang menyasar debitor dari seluruh sektor dan daerah.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·4 menit baca

KOMPAS/PRIYOMBODO (PRI)

Ilustrasi mesin anjungan tunai mandiri (ATM). Foto diambil Agustus 2019.

JAKARTA, KOMPAS — Perpanjangan dan implementasi restrukturisasi kredit perbankan ke depan direncanakan akan diarahkan secara khusus ke daerah-daerah dan sektor-sektor ekonomi yang belum pulih sepenuhnya dari tekanan pandemi Covid-19. Ini berbeda dari sebelumnya dengan restrukturisasi kredit menyasar debitor dari seluruh sektor dan daerah yang mengajukan keringanan itu.

Kepala Eksekutif Pengawas Industri Perbankan Otoritas Jasa Keuangan (OJK) Dian Ediana Rae mengatakan, pihaknya tengah menyiapkan aturan yang mengatur soal perpanjangan waktu dan implementasi restrukturisasi kredit perbankan.

”Perpanjangan restrukturisasi kredit perbankan ini sedang disiapkan. Pendekatannya dengan wilayah dan sektor ekonomi tertentu yang jadi perhatian pemerintah, dunia usaha, dan masyarakat,” ujar Dian saat memberikan sambutan pada acara bertajuk ”Mewaspadai Signal Resesi dan Debitor Nakal” di Jakarta, Kamis (25/8/2022).

Saat ini OJK tengah melakukan survei untuk menggolongkan debitor berdasarkan tingkat risiko, penggolongan perbankan berdasarkan cadangan kerugian penurunan nilai (CKPN), serta penggolongan tingkat kredit pada sektor ekonomi dan wilayah tertentu. Hal ini untuk mencegah agar debitor yang sebetulnya sudah mampu dan berasal dari sektor ekonomi yang sudah bangkit tidak menunda pembayaran karena alasan restrukturisasi.

”Aturan mengenai restrukturisasi ini akan diluncurkan dalam waktu yang tidak akan terlalu lama,” ujar Dian.

Menurut rencana, aturan restrukturisasi itu akan menyasar atau hanya memperbolehkan debitor dari daerah dan sektor ekonomi tertentu yang pemulihannya tertinggal sehingga masih memerlukan keringanan. Hal ini berbeda dengan kebijakan restrukturisasi kredit bank yang berlaku saat ini yang memperbolehkan debitor dari semua daerah dan sektor ekonomi mendapatkannya.

Kebijakan mengenai restrukturisasi tertuang dalam Peraturan OJK Nomor 17/POJK.03/2021 yang merupakan perubahan kedua atas Peraturan OJK Nomor 11/POJK.03/2020 tentang Stimulus Perekonomian Nasional sebagai Kebijakan Countercyclical Dampak Penyebaran Coronavirus Disease 2019. Di dalam ketentuan ini, masa berlaku kebijakan stimulus perekonomian bagi debitor perbankan yang terdampak Covid-19 diperpanjang sampai 31 Maret 2023.

Kebijakan restrukturisasi kredit ini sudah dua kali mengalami perpanjangan. Awalnya masa restrukturisasi kredit bank ini berlaku hingga 31 Maret 2021. Namun, melihat kondisi jumlah angka Covid-19 saat itu masih tinggi dan ekonomi belum menggeliat, restrukturisasi diperpanjang hingga 31 Maret 2022, yang kemudian diperpanjang lagi hingga 31 Maret 2023.

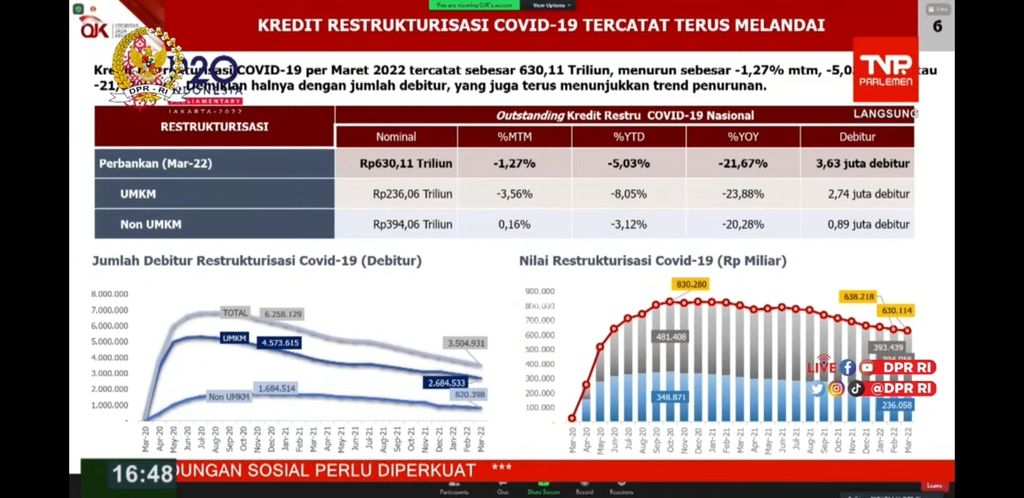

Mengutip data OJK, sampai dengan Juni 2022, total restrukturisasi kredit perbankan mencapai Rp 576,17 triliun. Nilai ini menurun dibandingkan dengan Mei 2022 yang sebesar Rp 596,25 triliun dan jauh di bawah nilai tertingginya, yakni Rp 830,38 triliun, pada Desember 2020.

Jumlah debitor restrukturisasi kredit juga menurun. Pada Juni 2022, jumlah debitor turun menjadi 2,99 juta dari Mei 2022 yang sebanyak 3,13 juta debitor. Jumlah itu sudah setengah dari puncak jumlah debitor terbanyak, yakni 6,25 juta debitor, pada Desember 2020.

Pembagian sektor

Pada kesempatan yang sama, Direktur Utama Bank Mandiri Darmawan Junaidi mengatakan, untuk memitigasi risiko kredit, pihaknya harus disiplin menerapkan prinsip tata kelola, perhitungan risiko, dan kepatuhan (governance, risk, compliance/GRC).

Dalam penerapan GRC, Darmawan menjelaskan, pihaknya menyiapkan panduan portofolio dan sektor mana saja yang akan memperoleh penyaluran kredit.

Pihaknya memetakan sektor ekonomi menjadi empat bagian, yakni sektor potensial jangka panjang, sektor yang tangguh, sektor yang bisa memberikan efek domino, dan sektor yang permintaannya melemah.

Sektor-sektor yang dipetakan dalam sektor potensial jangka panjang antara lain telekomunikasi, kesehatan, kawasan industri, dan nikel. Adapun sektor yang dipetakan tangguh adalah makanan-minuman dan pemerintahan.

Sektor yang dipetakan memberi efek domino antara lain semen, pupuk, dan transportasi. Sementara itu, sektor yang termasuk permintaannya melemah antara lain batubara, minyak sawit, dan tekstil.

”Dengan memetakan ini, kami jadi bisa lebih berhati-hati serta bisa memilih dan memilah kualitas debitor untuk memitigasi risiko kredit macet,” ujar Darmawan.

KOMPAS/ISMAIL ZAKARIA

Pengunjung berfoto di depan garis start saat kegiatan Mandalika Track Walk di Sirkuit Internasional Jalan Raya Pertamina Mandalika di Kuta, Pujut, Lombok Tengah, Nusa Tenggara Barat, Jumat (5/8/2022).

Dihubungi secara terpisah, Senior Faculty Lembaga Pengembangan Perbankan Indonesia (LPPI) Amin Nurdin menyambut baik rencana restrukturisasi ini dikhususkan bagi sektor dan wilayah tertentu saja. Sebab, memang masih ada sektor-sektor dan daerah-daerah tertentu yang karena karakteristiknya, lebih sulit bangkit dibandingkan dengan lainnya.

Ia mencontohkan sektor pariwisata. Setelah setidaknya dua tahun kesulitan mendapatkan pengunjung karena Covid-19, kini pariwisata masih menghadapi tantangan harga bahan bakar pesawat tinggi sehingga harga tiket ikut mahal. Selain itu, perlambatan ekonomi global yang dibarengi inflasi tinggi ikut menahan orang untuk berwisata.

Selain pariwisata, Amin mengatakan, sektor UMKM juga perlu terus memperoleh perhatian. Kendati sudah banyak bantuan dan perhatian dari pemerintah, sektor ini juga belum pulih sepenuhnya dari dampak pandemi.

”Debitor dari sektor ini masih betul-betul membutuhkan keringanan ini,” ujarnya.

Amin menambahkan, kebijakan pemilihan sektor tertentu ini juga menghindarkan bank dari debitor nakal yang sejatinya sudah kembali pulih, tetapi menunda angsurannya karena masih tercatat sebagai debitor restrukturisasi.

”Ada kecenderungan oknum yang malah memanfaatkan keringanan ini, padahal mereka sudah pulih secara ekonomi. Mereka sebetulnya menjalankan strategi menyimpan dananya untuk ekspansi bisnis dengan menunda angsuran. Ini moral hazard,” ujar Amin.

Deputi Gubernur Bank Indonesia Dody Budi Waluyo mengatakan, stabilitas industri keuangan perlu terus dijaga karena juga akan berdampak pada kebijakan moneter secara luas.