Seperti industri keuangan lainnya, pengaturan terhadap industri teknologi finansial (tekfin) pinjaman antarpihak (Peer to Peer Lending/P2P Lending) juga cenderung semakin ketat. Setelah permodalan, suku bunga pinjaman tekfin kini pun diatur agar tidak terlalu tinggi. Ini tentu kabar bagus bagi para masyarakat yang ingin meminjam (borrower), namun menjadi kabar tak mengenakkan bagi investor (lender).

Pekan lalu, Otoritas Jasa Keuangan (OJK) mengumumkan rencana mengatur besaran bunga industri tekfin. Regulator memberi sinyal bahwa bunga tekfin akan ditetapkan pada kisaran 0,3–0,46 persen per hari.

Langkah ini menjadi semacam penegasan bahwa bunga pinjaman tekfin tak boleh lagi seperti dulu, yang bisa mencapai 0,8 persen per hari, bahkan lebih. Rencana OJK tersebut sudah diantisipasi oleh industri yang sejak akhir tahun lalu mulai menurunkan bunga pinjaman di kisaran 0,4 persen per hari.

Penurunan bunga pinjaman tekfin dimaksudkan untuk memperluas inklusi keuangan agar bisa menjangkau lebih banyak borrower yang sebelumnya tak bisa mengakses layanan jasa keuangan.

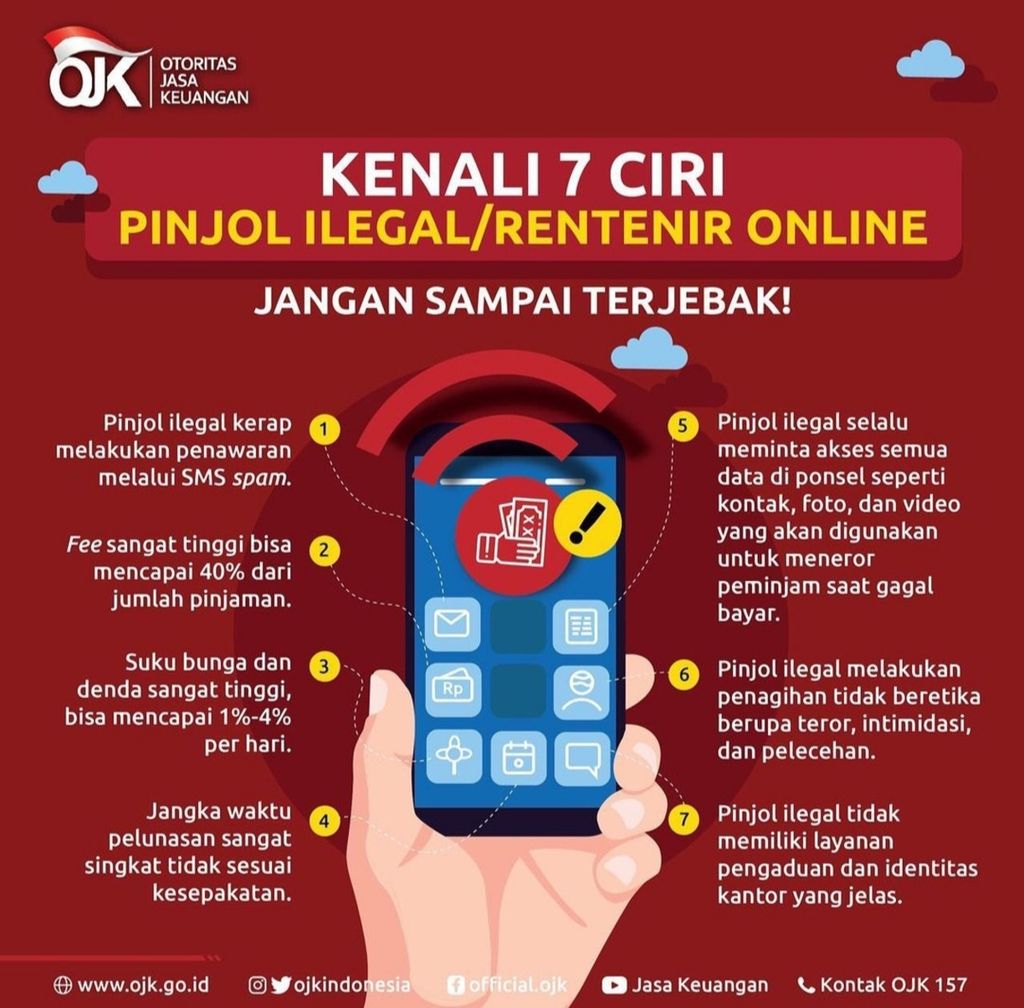

Dengan bunga yang tidak lagi mahal, OJK berharap masyarakat lebih memilih tekfin legal dibandingkan pinjaman online atau ”pinjol” ilegal tak berizin dan terdaftar di OJK.

Turunnya bunga pinjaman tekfin tentu amat menguntungkan para peminjam. Namun, bagi masyarakat yang berinvestasi di tekfin, hal itu jelas kurang menggembirakan. Sebagian pelaku industri tekfin sebetulnya berharap bunga pinjaman setidaknya sekitar 0,6 persen per hari.

Seperti diketahui, perusahaan tekfin pinjaman adalah entitas yang mempertemukan investor atau lender yang umumnya ritel dengan borrower yang sebagian besar juga ritel. Investor mendapatkan keuntungan dari besaran bunga pinjaman yang dibebankan kepada peminjam. Adapun perusahaan tekfin mendapatkan keuntungan dari komisi transaksi pinjaman.

Ketika bunga pinjaman turun dari 0,8 persen per hari menjadi 0,4 persen per hari, berarti potensi keuntungan investor terpangkas 50 persen. Hal ini tentunya akan mengurangi minat masyarakat untuk berinvestasi di tekfin, yang ujungnya akan memperlambat pertumbuhan industri tekfin itu sendiri.

Sebagian pelaku industri tekfin berpendapat, sebagai industri yang masih muda (infant industry) mengingat baru mulai beroperasi pada 2016, tak semestinya industri ini langsung dibebani begitu banyak aturan. Menurut mereka, pengetatan aturan sebaiknya dilakukan saat industri tekfin sudah kuat dan matang.

Bagi lender, keuntunganyang mereka terima bahkan akan jauh berkurang karena keuntungan investasi di tekfin pun mulai dikenakan pajak.

Bunga yang diterima atau diperoleh pemberi pinjaman akan dikenakan Pajak Penghasilan (PPh) Pasal 23 sebesar 15 persen dari jumlah bruto atas bunga.

Hal itu diatur dalam Peraturan Menteri Keuangan Nomor 69 tahun 2022 tentang PPh dan PPN atas Penyelenggaraan Teknologi Finansial. Pengenaan pajak ini sudah mulai berlaku sejak 1 Mei 2022.

Kendati demikian, para peminjam sebetulnya tidak perlu terlalu berkecil hati. Sebab, imbal hasil tekfin saat ini sekitar 12–16 persen masih lebih besar ketimbang imbal hasil instrumen investasi lainnya. Imbal hasil deposito kini hanya berkisar 2-3 persen, reksadana sekitar 3–5 persen, obligasi di kisaran 5-7 persen.

Kondisi tersebut akan membuat industri tekfin pinjaman tetap tumbuh meskipun tak secepat sebelumnya. Mengutip data OJK, pada 2021 total penyaluran pinjaman industri tekfin P2P Lending mencapai Rp 295,85 trilliun, bertumbuh 89,76 persen dari 2020 yang sebesar Rp 155,9 triliun. Pertumbuhan yang reltif tinggi tersebut terjadi saat belum ada pengaturan bunga maupun pengenaan pajak.

Industri tekfin juga bisa lebih berperan dalam mendorong pemulihan ekonomi karena dengan bunga yang lebuh murah, akan semakin banyak konsumen dan usaha mikro yang tertarik mengambil permodalan di tekfin.

Baca Juga: Persyaratan Permodalan Industri Teknologi Finansial Pendanaan Dinaikkan