Ada tiga tantangan dan pekerjaan rumah yang menanti Dewan Komisioner OJK 2022-2027, yakni tantangan di level internal kelembagaan OJK, di level industri, dan level ekonomi nasional.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·4 menit baca

KOMPAS/HENDRA A SETYAWAN

Dewan Komisioner Otoritas Jasa Keuangan periode 2022-2027.

Mulai Rabu (20/7/2022), tampuk kepemimpinan Otoritas Jasa Keuangan (OJK) resmi dipegang para pemimpin baru. Para anggota dewan komisioner yang baru akan menakhodai OJK hingga lima tahun ke depan.

Mereka adalah Mahendra Siregar sebagai Ketua Dewan Komisioner, Mirza Adityaswara sebagai Wakil Ketua Dewan Komisioner, Dian Ediana Rae sebagai Kepala Eksekutif Pengawas Perbankan, Inarno Djajadi sebagai Kepala Eksekutif Pengawas Pasar Modal, dan Ogi Prastomiyono sebagai Kepala Eksekutif Pengawas Industri Keuangan Non-Bank (IKNB).

Selain itu, ada Sophia Issabela Watimena sebagai Ketua Dewan Audit serta Friderica Widyasari Dewi sebagai anggota Dewan Komisioner Bidang Edukasi dan Perlindungan Konsumen.

Berbagai tantangan dan pekerjaan rumah sudah langsung menyambut mereka. Sekurangnya ada tiga bagian, yakni tantangan di level internal kelembagaan OJK, di level industri jasa keuangan, dan di tingkat ekonomi makro secara lebih luas.

KOMPAS/BENEDIKTUS KRISNA YOGATAMA

Wajah para anggota Dewan Komisioner Otoritas Jasa Keuangan 2022-2027. Mereka adalah (kiri ke kanan) Doni Primanto Joewono, anggota Dewan Komisioner ex-officio Bank Indonesia; Sophia Issabela Watimena sebagai Ketua Dewan Audit; Inarno Djajadi sebagai Kepala Eksekutif Pengawas Pasar Modal; Mirza Adityaswara sebagai Wakil Ketua Dewan Komisioner OJK; Mahendra Siregar sebagai Ketua Dewan Komisioner OJK; Dian Ediana Rae sebagai Kepala Eksekutif Pengawas Perbankan; Ogi Prastomiyono sebagai Kepala Eksekutif Pengawas Industri Keuangan Non-Bank (IKNB); serta Friderica Widyasari Dewi sebagai anggota yang membidangi edukasi dan perlindungan konsumen.

Mengenai persoalan internal kelembagaan, kinerja pengawasan jasa keuangan oleh OJK selama ini dinilai masih belum optimal. Seperti diketahui, di dalam tubuh OJK ada tiga sektor pengawasan, yakni perbankan, IKNB, dan pasar modal.

Pengawasan di tiga sektor itu selama ini masih terkotak-kotak sehingga pengawasan tidak optimal. Padahal, mereka bertugas memelototi jalannya sistem keuangan dengan total aset lebih dari Rp 19.418 triliun yang tersebar di sektor perbankan, IKNB, dan pasar modal.

Pengawasan yang bersekat dan belum terintegrasi salah satunya tampak dari banyaknya kasus terkait produk asuransi yang dikaitkan dengan investasi (PAYDI) atau unitlink yang dipasarkan melalui bank (bancassurance).

Sejumlah nasabah yang tergabung dalam Komunitas Korban Asuransi mengungkapkan, mereka sebenarnya hanya ingin menabung di bank, tetapi ternyata uang mereka dibelikan PAYDI. Lantaran tidak memahami cara kerja PAYDI yang mengalokasikan dana untuk premi asuransi dan investasi, mereka merasa tertipu karena hasilnya tidak sesuai dengan yang mereka harapkan.

Banyak nasabah juga belum paham bahwa sebagian uang mereka dialokasikan pada instrumen investasi, seperti saham, yang berisiko mendatangkan kerugian.

Untuk melindungi masyarakat dari kerugian, penjualan PAYDI melalui saluran perbankan atau bancassurance perlu melibatkan tiga kluster pengawasan sekaligus, yakni IKNB, perbankan, dan pasar modal.

Kluster IKNB bertugas mengawasi PAYDI itu sendiri, kluster perbankan bertugas mengawasi bagaimana pemasaran PAYDI di perbankan, dan kluster pasar modal mengawasi bagaimana alokasi investasi dana PAYDI di bursa efek.

KOMPAS/HENDRA A SETYAWAN

Suasana pelantikan Dewan Komisioner Otoritas Jasa Keuangan (OJK) periode 2022-2027 oleh Ketua Mahkamah Agung (MA) Muhammad Syarifuddin di Gedung MA, Jakarta, Rabu (20/7/2022).

Kekurangan ini tampaknya sudah diidentifikasi oleh para anggota dewan komisioner baru ini. Pada jumpa pers perdana seusai dilantik, frasa ”pengawasan yang terintegrasi” kerap digaungkan oleh para anggota dewan komisioner. Secara keseluruhan, penyebutan frasa ini diulang sebanyak tujuh kali.

Frasa yang diucapkan berulang kali ini seakan jadi penegasan bahwa mereka ingin bertransformasi untuk menciptakan pengawasan yang sinergis dan terintegrasi. Ini agar pengawasan lebih efektif dan optimal.

Hal senada dikemukakan Mahendra saat menjalani uji kelayakan dan kepatutan calon dewan komisioner OJK di hadapan Komisi XI DPR, April lalu. Mahendra memprioritaskan peningkatan efektivitas kepemimpinan OJK; meningkatkan efektivitas pengawasan, pemeriksaan, penyidikan, dan tindak lanjut.

Tantangan berikutnya adalah persoalan pada level industri sektor jasa keuangan. Dari tiga sektor pengawasan jasa keuangan, harus diakui sektor IKNB punya tantangan paling berat.

Sudah bukan rahasia lagi industri asuransi masih menyisakan banyak pekerjaan rumah menyusul banyaknya kasus di sektor ini dalam beberapa tahun terakhir.

Adapun pekerjaan rumah di IKNB adalah terkait industri teknologi finansial pinjaman antarpihak (peer to peer lending/P2P). Industri yang tengah naik daun ini perlu dikawal tata kelolanya agar bisa dioptimalkan untuk memperluas inklusi keuangan. Edukasi ke masyarakat perlu terus-menerus dilakukan agar masyarakat tidak terjerumus dan terjerat pinjaman online (pinjol) ilegal yang tidak terdaftar dan tak berizin OJK.

Sedangkan dari sektor pengawasan perbankan, OJK perlu memperhatikan perkembangan berbagai inovasi keuangan digital, seperti lahirnya bank-bank digital. Regulator perlu mengawasi perilaku bank digital beserta kelompok usaha bank (KUB) agar bisa tercipta industri perbankan yang sehat dan memberikan manfaat luas bagi masyarakat.

Dari sektor pasar modal, OJK punya pekerjaan rumah untuk terus berupaya menambah jumlah investor dan jumlah perusahaan yang melantai bursa.

Tak sekadar meningkatkan efektivitas pengawasan mikroprudensial dari tiga sektor keuangan tersebut, OJK juga harus berperan aktif dalam perspektif makroprudensial. Inilah tantangan yang ketiga, yakni OJK perlu terus menjaga stabilitas sistem keuangan untuk mendorong pertumbuhan ekonomi nasional.

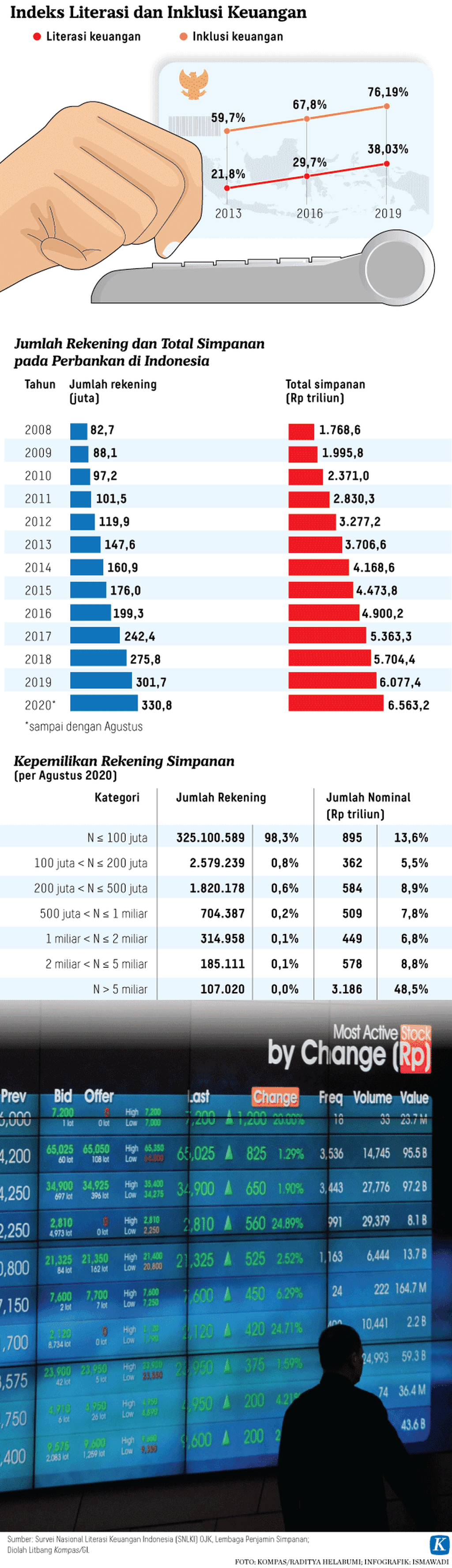

OJK mesti mendorong kedalaman pasar uang Indonesia dengan memperbanyak jumlah warga yang memiliki akun jasa keuangan baik berupa rekening perbankan, polis asuransi, maupun nomor unik identifikasi pasar modal. Ini erat kaitannya dengan perluasan inklusi keuangan agar semakin banyak orang bisa mengakses layanan jasa keuangan.

Pasar keuangan yang dalam bisa menjaga stabilitas perekonomian dan sistem keuangan sehingga Indonesia bisa lebih kokoh dalam menghadapi berbagai gejolak tantangan ekonomi global.

Menilik berbagai tantangan dan pekerjaan rumah tersebut, harapan pun disematkan di pundak pimpinan OJK yang baru. Semoga betul-betul bisa amanah menciptakan pengawasan yang optimal untuk mendorong pengembangan industri jasa keuangan baik demi perlindungan konsumen maupun meningkatkan pertumbuhan ekonomi nasional. Selamat bertugas bapak dan ibu.