Bank Sentral Terus Bersiap Terbitkan Mata Uang Digital

Mata uang digital terus dinanti kehadirannya agar mata uang negara tetap berdaulat sebagai alat pembayaran di dunia maya.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·4 menit baca

AFP/JUSTIN TALLIS

Gambar ilustrasi diambil di London, Inggris, pada 8 Mei 2022, menggambarkan koin suvenir mata uang kripto Tether (USDT) berlatar layar yang menampilkan lembaran dollar AS. (Photo by Justin TALLIS / AFP)

BADUNG, KOMPAS — Seiring dengan makin maraknya penggunaan mata uang digital dan aset kripto, bank sentral di seluruh dunia pun bersiap menerbitkan mata uang digital bank sentral. Di Indonesia, kelak disebut Digital Rupiah. Penerbitan mata uang digital bank sentral ini perlu disiapkan dengan berhati-hati untuk memaksimalkan peluang yang bisa ditawarkan sambil memitigasi potensi risiko yang mungkin terjadi.

Hal tersebut mengemuka dalam seminar bertajuk ”Digital Currency” yang merupakan rangkaian Festival Ekonomi Keuangan Digital Indonesia (FEKDI) hari kedua sebagai side event rangkaian G20 Finance Track: Finance and Central Bank Deputies (FCBD) dan 3rd Finance Ministers and Central Bank Governors Meeting (FMCBG) di Nusa Dua, Bali, Selasa (12/7/2022).

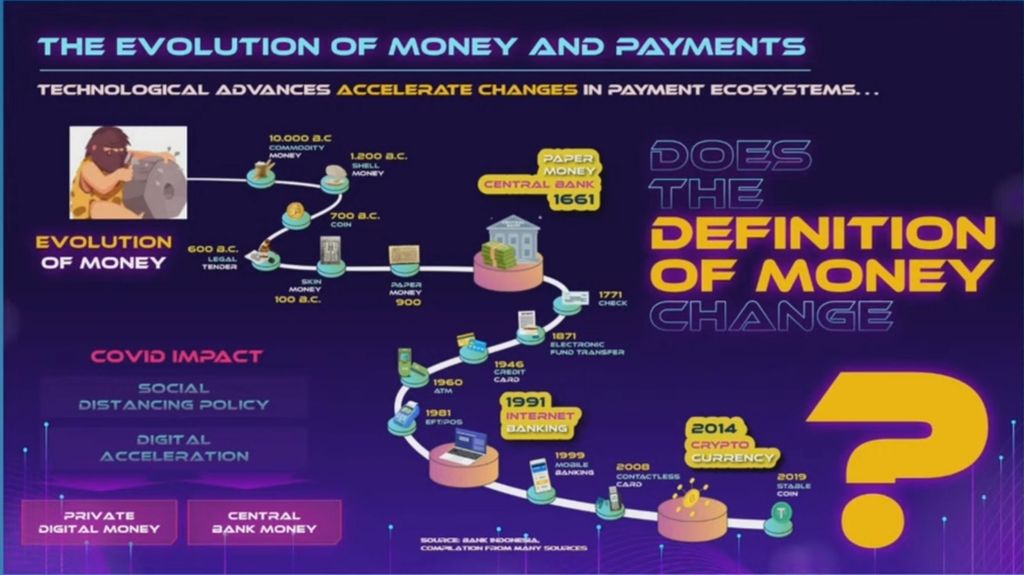

Deputi Gubernur Bank Indonesia Doni P Joewono menjelaskan, sepanjang sejarah, cara bertransaksi dan sistem pembayaran masyarakat terus berubah. Mulai dari barter, penggunaan mata uang, hingga mulai berkembangnya mata uang digital. Digitalisasi dan pandemi Covid-19 turut mendorong pesatnya perkembangan mata uang digital dan aset kripto.

BENEDIKTUS KRISNA YOGATAMA

Evolusi Penggunaan Uang dan Sistem Pembayaran. Sumber: Bank Indonesia

Aset kripto memang memiliki potensi memperluas inkluasi keuangan, tetapi juga menimbulkan risiko baru yang bisa memengaruhi stabilitas ekonomi, moneter, dan sistem keuangan. Kehadiran aset kripto melatarbelakangi bank sentral di seluruh dunia untuk menjajaki desain dan penerbitan mata uang digital bank sentral (central bank digital currency/CBDC) atau mata uang digital yang diterbitkan oleh bank sentral.

”Hampir semua bank sentral di seluruh dunia tengah menyiapkan desain dan konsep CBDC. Ini adalah mata uang digital yang juga akan dirilis Bank Indonesia yang akan kami sebut Rupiah Digital,” ujar Doni.

Penerbitan mata uang digital bank sentral ini perlu disiapkan dengan berhati-hati untuk memaksimalkan peluang yang bisa ditawarkan sambil memitigasi potensi risiko yang mungkin terjadi.

Saat ini, lanjut Doni, BI tengah bereksprerimen menyiapkan desain dan konsep yang paling tepat dari CBDC. Direncanakan pada akhir tahun ini BI akan mengeluarkan dokumen rencana pengembangan Digital Rupiah.

Doni menjelaskan, ada enam aspek tujuan dalam pengembangan Digital Rupiah. Yang pertama adalah menyiapkan CBDC sebagai alat pembayaran digital yang bebas risiko. Kedua, memitigasi risiko mata uang digital. Tujuan ketiga, memperluas efisiensi dan mengurangi tahapan sistem pembayaran termasuk pembayaran lintas negara.

Adapun tujuan keempat ialah memperluas dan mempercepat inklusi keuangan. Kelima, menyediakan CBDC sebagai instrumen kebijakan moneter baru. Keenam, menjadikan CBDC agar menjadi bagian fasilitas distribusi subsidi fiskal.

Doni juga menjelaskan penerbitan CBDC harus memenuhi tiga prasyarat. Pertama, desain CBDC tidak boleh mengganggu stabilitas moneter dan sistem keuangan. Prasyarat kedua, desain CBDC ini harus terintegrasi, interkoneksi, dan bisa dioperasikan lintas gawai. Adapun prasyarat yang ketiga, CBDC harus bisa digunakan dan diimplementasikan dengan teknologi blockchain.

Peluang dan risiko

Pengajar Senior Hukum Keuangan, Perbankan, dan Siber Fakultas Hukum dan Keadilan University New South Wales (UNSW), Anton Didenko, menjelaskan, penerapan CBDC ibarat pisau bermata dua. Ada peluang pengembangan ekonomi dari CBDC, tetapi di saat bersamaan ada risiko yang harus dimitasi.

”Pengembangan desain CBDC perlu dilakukan secara hati-hati. Belum ada standar internasional karena tiap-tiap negara memiliki karakteristik perekonomian yang berbeda-beda,” ujar Anton.

Ia menjelaskan, CBDC antara lain berpeluang memperluas inklusi keuangan hingga ke daerah terpencil. Anton memberi contoh, Vanuatu yang merupakan negara kepulauan paling rentan terimbas bencana alam di dunia sangat ideal menggunakan CBDC. Sebab, distribusi uang dan sistem pembayarannya akan lebih sederhana.

Selain itu, CBDC juga meningkatkan efisiensi untuk menciptakan sistem pembayaran lintas negara. Sebab, tidak perlu lagi biaya transfer melewati jasa keuangan yang membutuhkan biaya tambahan.

Di sisi lain, risiko yang harus dimitigasi adalah agar penerapan CBDC tidak mengganggu kebijakan serta kestabilan moneter, fiskal, dan sistem keuangan. Anton menjelaskan, penerapan CBDC akan mendisrupsi dan menjadi pengubah peta permainan (game changer) sistem pembayaran.

”Lansekap dan perhitungan moneter, fiskal, dan sistem keuangan pasti akan ikut berubah. Ini yang harus disiapkan dan dimitigasi risikonya agar tetap stabil,” ujar Anton.

Kekhawatirannya adalah dengan diterapkan CBDC, akan terjadi arus dana keluar dari perbankan serta sistem keuangan konvesional lainnya ke CBDC. Hal ini tentu bisa mengguncang moneter, fiskal, dan sistem keuangan.

Senada dengan Anton, Division Chief in The Monetary and Capital Markets Department Dana Moneter Internasional (IMF), Tomassi Mancini, berpendapat, pemerintah dan bank sentral perlu mendesain dan memitigasi dengan jelas soal penerapan CBDC. Kekhawatirannya adalah dengan diterapkan CBDC, akan terjadi arus dana keluar dari perbankan serta sistem keuangan konvesional lainnya ke CBDC. Hal ini tentu bisa mengguncang moneter, fiskal, dan sistem keuangan.

”Cita-cita CBDC untuk menjadi instrumen keuangan yang memberikan nilai yang lebih stabil dan efisien justru malah tidak terwujud,” ujar Tomassi.

Tantangan lainnya, pemerintah perlu membangun infrastruktur pendukung untuk menyediakan listrik, jaringan internet, dan memastikan sistem digital CBDC dapat berjalan lancar.

Kepala Ekonom Bank Mandiri Andry Asmoro mengusulkan, bank sentral berkolaborasi dengan institusi keuangan lainnya, seperti perbankan, dalam penerapan CBDC. Menurut dia, BI bisa mengadopsi sistem dua tingkat dalam distribusi CBDC.

Pertama, bank sentral menciptakan versi digital dari mata uangnya. Lalu, kedua, perbankan komersial dan institusi keuangan lainnya yang akan mendistribusikan mata uang digital itu. Selain itu, pemeliharaan sistem dari dompet digital tempat menyimpan CBDC itu bisa diserahkan kepada bank komersial dan institusi keuangan lain.