Diskusi mengenai arah kebijakan pengembangan industri kembali menjadi relevan di tengah perubahan lanskap perekonomian global pascapandemi Covid-19, ketegangan geopolitik, serta krisis rantai pasok dunia hari-hari ini.

Oleh

agnes theodora

·5 menit baca

KOMPAS/P RADITYA MAHENDRA YASA

Salah satu bagian pengerjaan yang sebagian besar berbahan logam antikarat di Pabrik Nayati, Terboyo, Kota Semarang, Jawa Tengah, Kamis (17/9/2020). Krisis ekonomi selama pandemi juga berdampak pada bisnis ini karena sebagian besar konsumennya merupakan industri layanan dan jasa.

Dalam dua tahun terakhir, hampir semua lini ekonomi mengambil mode bertahan menghadapi dampak Covid-19. Pelaku industri sibuk menjaga agar produksi tetap berjalan dan menghindari pemutusan hubungan kerja, sementara pemerintah fokus pada kebijakan kuratif untuk menyikapi beragam krisis yang menimpa dunia industri.

Di tengah hiruk-pikuk persoalan yang muncul dalam dua tahun terakhir, wajar apabila diskursus seputar arah pengembangan industri sempat hilang dari peredaran. Namun, kini, kebutuhan untuk mengevaluasi ulang arah kebijakan pengembangan industri kembali jadi mendesak, selaras dengan perubahan yang dibawa oleh pandemi dan krisis rantai pasok dunia.

Mengutip laporan Industrial Development Report 2022: The Future of Industrialization in a Post-Pandemic World oleh United Nations Industrial Development Organization (UNIDO), kebijakan industrial pascapandemi memasuki wilayah asing di mana kepentingan ekologis, sosial, dan ekonomis menyatu di tengah perubahan teknologi digital yang kian pesat.

Laporan itu menyoroti tiga tren besar (megatrends) yang sebenarnya sudah lama diprediksi, tetapi kini mendadak terakselerasi lebih cepat dan mengubah lanskap dunia industri pascapandemi, yakni digitalisasi proses produksi, pergeseran pemain di rantai pasok dunia, serta tren penghijauan dan dekarbonisasi industri manufaktur.

Meski pandemi bukan lagi menjadi momok utama, efek luka mendalam yang dibawanya terhadap perekonomian masih tersisa. Apalagi, krisis rantai pasok global semakin menjadi-jadi, diperburuk oleh ketegangan geopolitik yang semakin tajam akibat perang Rusia-Ukraina.

Kelangkaan bahan baku, krisis ketersediaan kontainer, serta harga input produksi yang melejit, membuat strategi industri berubah. Banyak perusahaan mulai melakukan reshoring atau mengembalikan fasilitas produksi ke negara asal atau memindahkannya ke negara lain agar lebih dekat dengan pasar yang dituju serta memangkas biaya produksi dan logistik.

Pandemi juga mendorong akselerasi digitalisasi, yang ikut mempercepat penerapan otomatisasi di lingkup industri. Jika tidak diantisipasi dengan strategi yang tepat, disrupsi tersebut bisa menghambat penyerapan tenaga kerja serta ikhtiar mendorong pemulihan ekonomi yang berkualitas.

Di sisi lain, tuntutan agar industri manufaktur mengurangi emisi gas rumah kaca dan bergeser ke arah industri yang lebih hijau pun semakin kuat pascapandemi, seiring dengan meningkatnya kesadaran ekologis dan ancaman krisis iklim di depan mata.

Sudah usang

Meski demikian, sampai sekarang, belum tampak ada ancang-ancang untuk mengevaluasi Rencana Induk Pengembangan Industri Nasional (RIPIN) 2015-2035. Padahal, peta jalan arah industrialisasi nasional itu sudah usang karena ditetapkan tujuh tahun lalu lewat Peraturan Pemerintah Nomor 14 Tahun 2015, jauh sebelum era pandemi.

Sampai sekarang, belum tampak ada ancang-ancang untuk mengevaluasi Rencana Induk Pengembangan Industri Nasional (RIPIN) 2015-2035.

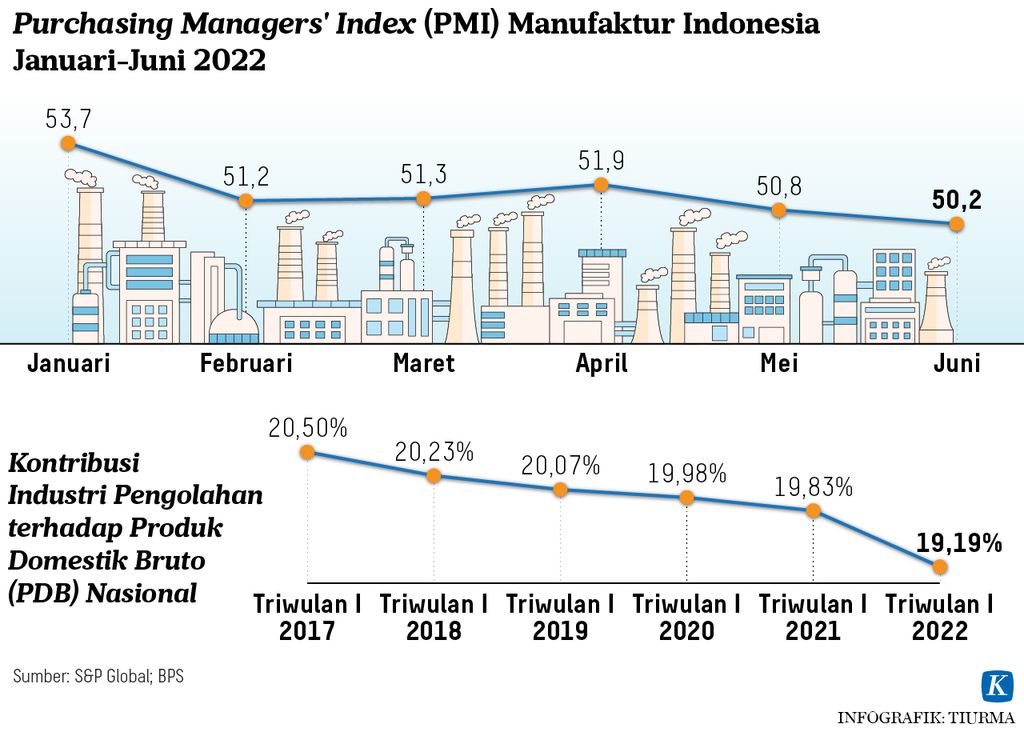

Dalam RIPIN, pemerintah memasang target ambisius untuk mencapai pertumbuhan industri pengolahan sebesar 9,1 persen pada 2025 serta mendongkrak kontribusi sektor manufaktur terhadap produk domestik bruto (PDB) nasional di angka 27,4 persen. Bahkan, pada tahun 2035, kontribusi sektor manufaktur terhadap PDB ditargetkan bisa mencapai 30 persen.

Akan tetapi, sampai awal tahun 2022, capaian kinerja manufaktur masih jauh dari target ideal tersebut. Gejala deindustrialisasi prematur yang sudah terjadi selama 15 tahun terakhir pascareformasi bahkan semakin memburuk akibat pandemi serta ketidakpastian ekonomi dunia akhir-akhir ini.

Gejala itu tampak dari terus berkurangnya kontribusi sektor manufaktur terhadap PDB. Pada triwulan I tahun 2022, sumbangsih sektor manufaktur terhadap PDB adalah 19,19 persen, menurun dari 19,83 persen pada triwulan I tahun 2021, 19,98 persen (triwulan I tahun 2020), 20,07 persen (triwulan I tahun 2019), dan 20,23 persen (triwulan I tahun 2018).

Porsi sektor pengolahan terhadap PDB sempat mencapai puncaknya pada awal tahun 2000, tetapi setelah itu, struktur ekonomi cenderung bergeser dari manufaktur ke sektor jasa dan informal. Ekonomi yang masih sangat bergantung pada komoditas sumber daya alam, investasi yang semakin beralih ke sektor tersier/jasa, serta semakin menjamurnya usaha mikro, kecil, dan menengah, membuat kontribusi sektor manufaktur semakin tergerus.

Di sisi lain, tantangan disrupsi digital di sektor industri juga belum disikapi dengan strategi yang jelas. Peta jalan Making Indonesia 4.0 yang dicanangkan pada 2019 masih cenderung berupa gimmick, tanpa strategi konkret. Jargon tersebut belum diiringi peta jalan yang matang untuk mendorong nilai tambah di sektor-sektor terkait, khususnya industri berskala kecil-menengah (IKM), serta persiapan sumber daya manusia dalam memenuhi tuntutan perubahan itu.

Belakangan ini, arah kebijakan industri lebih banyak ditandai oleh gencarnya proyek hilirisasi industri di sektor pertambangan, khususnya nikel, serta pengembangan ekosistem industri kendaraan listrik. Pemerintah sedang getol-getolnya turun tangan menggaet investor di sektor tersebut.

Gejala deindustrialisasi prematur yang sudah terjadi selama 15 tahun terakhir pascareformasi bahkan semakin memburuk akibat pandemi serta ketidakpastian ekonomi dunia akhir-akhir ini.

Namun, arah kebijakan itu sesungguhnya masih bersifat sporadis dan belum terencana dengan sistematis. Hilirisasi tambang, misalnya, bermula dari kesadaran Presiden Joko Widodo bahwa Indonesia masih terlalu banyak mengekspor komoditas mentah sehingga perlu penambahan nilai tambah lewat hilirisasi.

Langkah tersebut juga disambut oleh para pemain besar di dunia industri yang melihat peluang untuk mengolah nikel menjadi baterai listrik. Akan tetapi, belum ada peta jalan komprehensif untuk menggabungkan berbagai strategi di bidang investasi, industri, perdagangan, dan pengembangan SDM, untuk menopang arah pengembangan industri tersebut.

Sementara itu, industri unggulan lain yang ditetapkan sebagai prioritas dalam program Making Indonesia 4.0, yakni makanan dan minuman, tekstil dan pakaian, elektronik, otomotif serta kimia, cenderung tidak tergarap. Padahal, sektor-sektor tersebut paling banyak berkontribusi terhadap total ekspor dan penyerapan tenaga kerja.

KOMPAS/PRIYOMBODO

Aktivitas perakitan setrika di PT Selaras Citra Nusantara Perkasa di kawasan Cileungsi, Kabupaten Bogor, Jawa Barat, Kamis (10/10/2019). Di tengah perang dagang Amerika-China, PT Selaras Citra Nusantara Perkasa memanfaatkan peluang dengan melepas ekspor perdana pemurni udara elektrik ke Amerika Serikat.

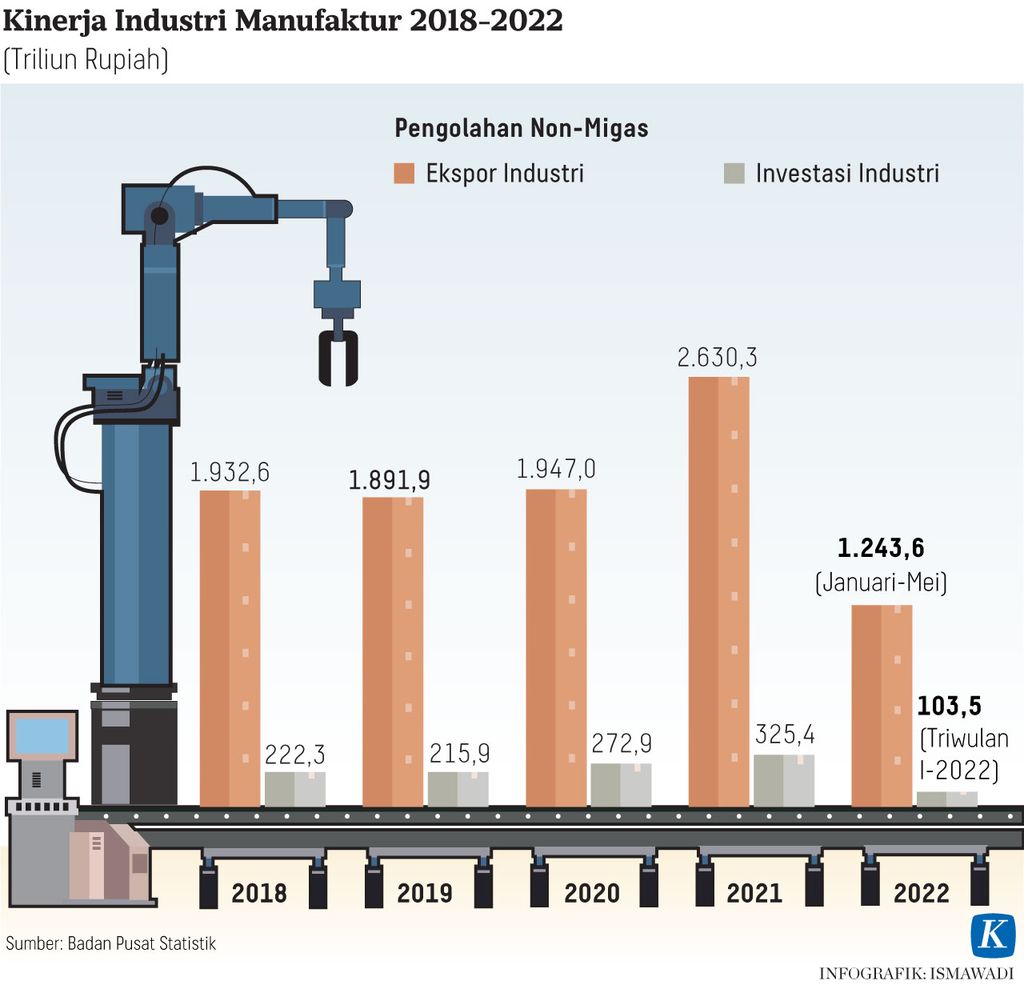

Pada triwulan I-2022, realisasi investasi sekunder masih didominasi sektor logam dasar, barang logam, bukan mesin, dan peralatannya senilai Rp 39,7 triliun. Sisanya adalah investasi di sektor jasa seperti transportasi, gudang, dan telekomunikasi (Rp 39,5 triliun), pertambangan (Rp 35,2 triliun), perumahan, kawasan industri, dan perkantoran (Rp 24,9 triliun), serta listrik, gas, dan air (Rp 23,1 triliun).

Daya tahan industri suatu negara memainkan peran penting dalam menavigasi krisis dua tahun terakhir. Sebagaimana ditunjukkan dalam laporan Industrial Development Report 2022 oleh UNIDO, negara yang memiliki sistem manufaktur kuat cenderung lebih siap menghadapi guncangan ekonomi serta lebih cepat pulih pula sesudahnya.

Industri pengolahan adalah ”mesin pertumbuhan” yang mampu memberi nilai tambah, produktivitas tinggi, kontribusi perdagangan, serta penciptaan lapangan kerja yang luas. Pengembangan sektor tertentu, seperti kesehatan, juga mampu menghasilkan produk esensial yang dibutuhkan jika terjadi krisis selanjutnya.

Masa depan perekonomian suatu negara bergantung pada seberapa kuat dan berdaya saing industri manufakturnya, dan itu semua bergantung pada visi dan peta jalan kebijakan industrial yang tepat. Sudah saatnya arah kebijakan pengembangan industri nasional dievaluasi dan dipetakan ulang demi pertumbuhan ekonomi yang lebih berkualitas dan tahan guncangan.