Anggota Dewan Komisioner Otoritas Jasa Keuangan (OJK) 2022-2027 akan dilantik bulan ini. Mereka harus mampu mengefektifkan pengawasan dengan membongkar sekat dan ego sektoral antar kluster pengawasan industri keuangan.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·3 menit baca

KOMPAS/RADITYA HELABUMI

Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Wimboh Santoso (tengah) bersama para anggota Dewan Komisioner OJK dalam konferensi pers setelah Pertemuan Tahunan Industri Jasa Keuangan (PTIJK) 2022 di Jakarta Convetion Center (JCC), Jakarta, Kamis (20/1/2022).

Memasuki bulan Juli 2022, ada agenda besar yang jadi perhatian seluruh pelaku industri jasa keuangan, yakni pergantian tampuk kepemimpinan Otoritas Jasa Keuangan (OJK). Menurut rencana, jajaran anggota dewan komisioner OJK periode 2022-2027 ini akan dilantik pada 20 Juli nanti.

Jajaran Komisioner OJK periode 2017-2022 telah meletakkan fondasi yang makin kuat bagi pertumbuhan industri jasa keuangan ke depan. Kendati dihantam krisis yang dipicu oleh pandemi Covid-19 selama dua tahun terakhir, industri jasa keuangan masih tergolong sehat.

Tentu masih ada yang perlu diperbaiki. Menjadi tugas jajaran komisioner OJK yang baru untuk memperbaiki dan menyempurnakan kinerja OJK Salah satu persoalan yang perlu dibenahi adalah meningkatkan koordinasi dan integrasi pengawasan antar kluster, yakni perbankan, Industri Keuangan Non-Bank (IKNB), dan pasar modal.

Pengawasan yang bersekat dan belum terintegrasi salah satunya tampak dari banyaknya kasus terkait produk asuransi yang dikaitkan dengan investasi (PAYDI) atau unitlink yang dipasarkan melalui bank (bancassurance). Sejumlah nasabah yang tergabung dalam Komunitas Korban Asuransi mengungkapkan, mereka sebenarnya hanya ingin menabung di bank, tetapi ternyata uang mereka dibelikan PAYDI.

Lantaran tidak memahami cara kerja PAYDI yang mengalokasikan dana untuk premi asuransi dan investasi, mereka merasa tertipu karena hasilnya tidak sesuai yang mereka harapkan. Banyak nasabah juga belum paham bahwa sebagian uang mereka dialokasikan pada instrumen investasi seperti saham yang berisiko mendatangkan kerugian.

Untuk melindungi masyarakat dari kerugian, penjualan PAYDI melalui saluran perbankan atau bancassurance perlu melibatkan tiga kluster pengawasan sekaligus, yakni IKNB, perbankan, dan pasar modal. Kluster IKNB bertugas mengawasi PAYDI itu sendiri, kluster perbankan bertugas mengawasi bagaimana pemasaran PAYDI di perbankan, dan kluster pasar modal mengawasi bagaimana alokasi investasi dana PAYDI di bursa efek.

BENEDIKTUS KRISNA YOGATAMA

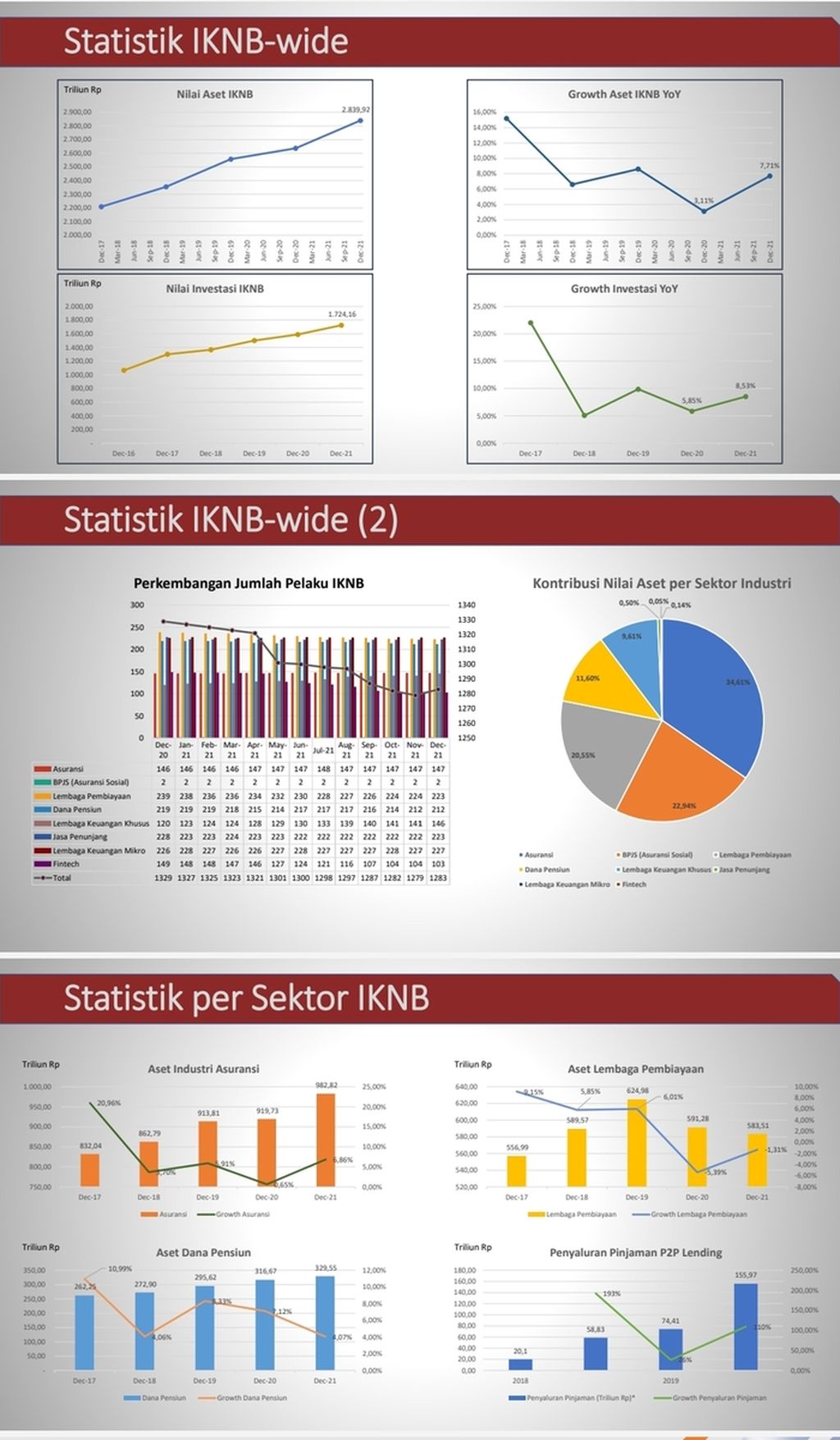

Perkembangan Aset Industri Keuangan Non Bank (IKNB) Desember 2021. Sumber: Otoritas Jasa Keuangan

Sinergitas dan integrasi antara kluster-kluster pengawasan tersebut mendesak untuk ditingkatkan. Apalagi pada masa mendatang, kehadiran teknologi finansial (tekfin) akan makin mengaburkan entitas perusahaan apakah mereka sejatinya bank digital atau perusahaan tekfin pinjaman antar pihak, atau bentuk lainnya yang mungkin akan muncul ke depannya.

Belum lagi, banyak kelompok usaha bank (KUB) yang bakal memiliki berbagai jenis anak usaha, tak hanya bank digital, asuransi, perusahaan pembiayaan, dana pensiun saja, tetapi juga berbagai perusahaan tekfin dengan berbagai model bisnisnya.

Apabila pengawasan OJK masih terkotak-kotak pada ranah pengawasannya saja, maka sulit untuk menciptakan pengawasan yang efektif pada industri jasa keuangan.

Para komisioner OJK yang baru diharapkan bisa melanjutkan transformasi dengan menghapuskan sekat-sekat di antara kluster-kluster pengawasan. Komunikasi dan koordinasi yang baik serta sinergis perlu dibangun untuk menciptakan pengawasan yang efektif dan optimal.

Hal ini perlu dilakukan guna mewujudkan cita-cita pendirian OJK sesuai dengan Undang-undang Nomor 21 Tahun 2011 tentang OJK, yakni mengatur, mengawasi, dan menumbuhkan industri jasa keuangan serta melindungi masyarakat penggunanya. Harapannya sektor jasa keuangan bisa memberikan manfaat makin luas baik kepada negara maupun kepada masyarakat secara keseluruhan.