Seorang Ibu sudah semestinya melek keuangan agar tidak terjebak menjadi korban yang akhirnya meruntuhkan mimpi indah keluarga. Berikut sejumlah tips bagaimana memagari pengelolaan keuangan agar berjalan sesuai harapan.

Oleh

YUNITA MELDASARI

·4 menit baca

CAPTURE INSTAGRAM @PUTRIMARINO

Salah satu adegan dari serial Layangan Putus.

Serial Layangan Putus yang viral dan mengaduk-aduk hati para perempuan se-Indonesia pada tahun ini memberikan pembelajaran bagi para perempuan untuk siap menghadapi segala kondisi yang terjadi. Termasuk kondisi yang tidak pernah diharapkan perempuan mana pun, ditinggalkan pasangan karena wanita lain, seperti halnya Kinan yang ditinggal Mas Aris. Terlepas dari itu, sebagai perempuan, memang sudah seharusnya siap untuk hidup mandiri, berwawasan, dan tidak mengandalkan pasangan sepenuhnya. Perempuan harus terus membekali diri dengan berbagai pengetahuan dan keterampilan, termasuk kecerdasan finansial.

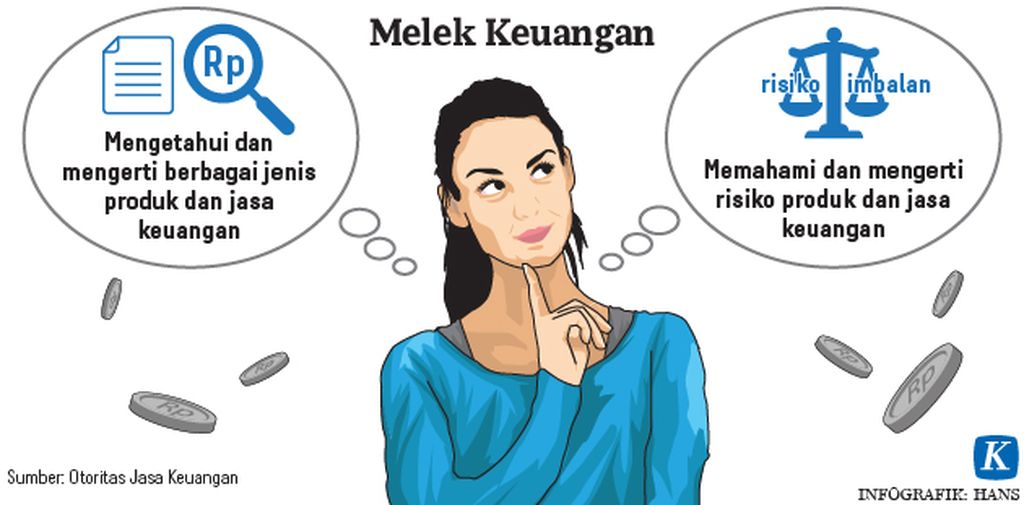

Berdasarkan hasil Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) tahun 2019 yang diselenggarakan Otoritas Jasa Keuangan (OJK), indeks literasi keuangan 38,03 persen dan indeks inklusi keuangan 76,19 persen. Tingkat pemahaman masyarakat Indonesia terhadap keuangan 38,03 persen, sedangkan tingkat pemanfaatan masyarakat terhadap produk dan jasa layanan keuangan 76,19 persen. Kesenjangan antara tingkat pemahaman dan pemanfaatan terhadap produk/jasa layanan keuangan ini akan menimbulkan risiko bagi masyarakat, antara lain, penipuan, kerugian, bahkan peneroran.

Untuk memitigasi risiko, perempuan harus memiliki kecerdasan finansial karena tuntutan jabatan dalam keluarga. Dua peran perempuan dalam keluarga antara lain:

1. CFO keluarga

Perempuan, khususnya ibu, diberikan amanah untuk mengelola keuangan keluarga. Lazimnya, ibulah yang mengalokasikan penghasilan yang tersedia agar dapat memenuhi kebutuhan seluruh anggota keluarga. Dalam kondisi darurat, saat banyak kebutuhan pengeluaran tidak terduga, ibu pula yang diandalkan menjaga keseimbangan keuangan keluarga. Sukses tidaknya pengelolaan keuangan keluarga akan banyak dipengaruhi strategi Ibu dalam mengelola keuangan.

2. Panutan keluarga

Sebagai sekolah pertama bagi anak-anaknya, bagaimana cara ibu mengelola keuangan akan cenderung menginspirasi anak-anaknya. Kebiasaan baik anak dapat dibentuk ibu sejak dini agar tidak tercipta perilaku konsumtif yang di kemudian hari sulit untuk diubah, seperti gaya hidup boros, kebiasaan berutang, dan impulsive buying. Seorang Ibu, yang terbiasa mengonsumsi sesuatu karena keinginan, bukan kebutuhan, akan menginspirasi anaknya untuk melakukan hal yang sama.

Seorang Ibu sudah semestinya melek literasi keuangan agar tidak terjebak menjadi korban yang akhirnya meruntuhkan mimpi indah keluarga.

Kecerdasan finansial seorang ibu memagari pengelolaan keuangan agar berjalan sesuai harapan, yakni terpenuhinya kebutuhan kini dan masa depan keluarga, antara lain, melalui:

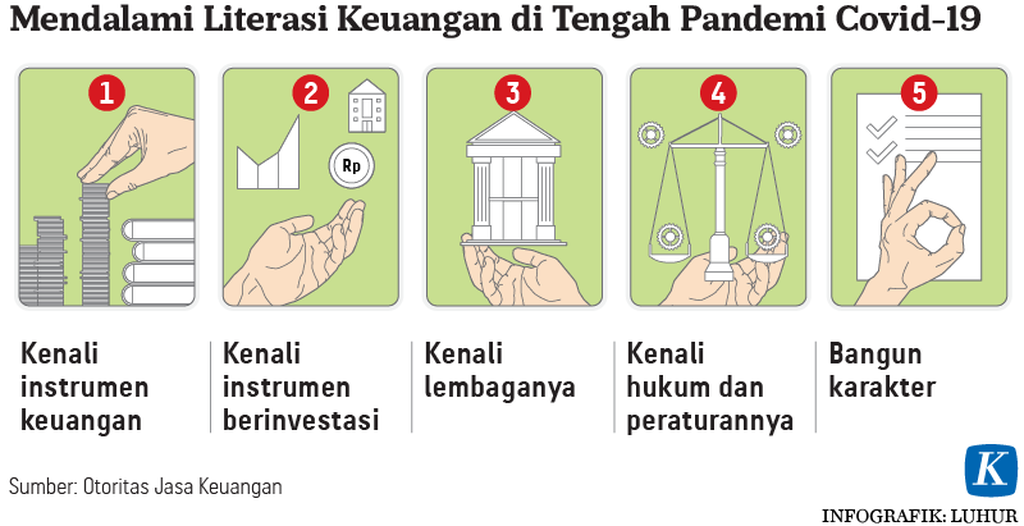

1. Perencanaan keuangan

Dalam mewujudkan mimpi keluarga, dibutuhkan sumber daya finansial yang perlu direncanakan sejak awal. Definisikan kebutuhan finansial dengan baik, identifikasi risiko keuangan apa saja yang akan dihadapi, rencanakan strategi keuangan yang akan dilakukan, termasuk mitigasi risikonya. Jangan lupa, siapkan plan B-nya.

2. Pencatatan keuangan

Transaksi keuangan yang terjadi setiap hari memerlukan pencatatan keuangan yang semestinya dilakukan secara harian juga. Dengan banyaknya bermunculan aplikasi, pencatatan keuangan harian tidak lagi seribet yang dibayangkan. Laporan keuangan pun akan mudah dihasilkan. Melalui laporan keuangan, ibu dapat mengevaluasi strategi keuangan yang telah dilakukan. Mengatur kembali pos pengeluaran mana yang perlu dipangkas dan mana yang masih bisa ditambah, sebagaimana bunyi suatu quote ”rezeki di tangan Tuhan, pengeluaran di tangan ibu”.

3. Prioritas dana darurat

Sesuai namanya, dana ini digunakan untuk menghadapi kondisi darurat. Pandemi Covid-19 yang telah berjalan hampir dua tahun adalah salah satu contoh kondisi darurat yang berdampak pada keuangan keluarga. Ketika dana darurat tidak tersedia, imbasnya tidak hanya menjadi ancaman terhadap keuangan keluarga, tetapi juga ancaman bagi keutuhan rumah tangga. Jadi, mulailah hitung jumlah dana darurat yang perlu disiapkan, pastikan dana tersebut aman dan bebas risiko, serta yang terpenting lagi, pertimbangkan kemudahan akses dan likuiditasnya.

4. Bijak berutang

Kebutuhan meminjam uang, dalam batas tertentu, adalah hal lumrah yang dihadapi oleh keluarga. Namun, hal itu bukan alasan untuk membenarkan transaksi utang konsumtif. Kepraktisan dan kecepatan memperoleh pinjaman banyak ditawarkan berbagai pinjaman daring. Sudah selayaknya hal ini diimbangi dengan kecermatan dan kehati-hatian ibu dalam memilih pinjaman daring yang ada. Pastikan pinjaman daring sudah terdaftar dan berizin di OJK, cermati platform dan persyaratannya.

5. Gaya hidup investasi

Gaya hidup investasi idealnya ditanamkan sejak membangun kehidupan berkeluarga. Semakin awal berinvestasi, semakin pasti mimpi keluarga terwujud. Gencarnya penawaran investasi di berbagai media, yang melibatkan kalangan influencer, merupakan cara pelaku memanfaatkan kenaifan masyarakat. Kecerdasan berinvestasi merupakan syarat mutlak bagi ibu sebagai perancang masa depan anak-anaknya. Kiat berinvestasi yang terpenting adalah 2L: legalitas dan logis. Legalitas? Cek produk investasi, benarkah telah terdaftar dan berizin di OJK. Logis? Waspada terhadap produk investasi yang menjanjikan keuntungan (imbal hasil) besar dalam waktu singkat dan bebas risiko.

Teruslah belajar mengelola keuangan. Manfaatkan fasilitas layanan Kontak OJK 157 dan Aplikasi Portal perlindungan Konsumen (APPK) dalam memenuhi kebutuhan informasi dan menyampaikan pengaduan. Selamat mewujudkan mimpi keluarga, perempuan Indonesia, it’s your dream!