Akselerasi Bisnis Serba Digital

Berbagai sektor usaha kini marak menggeluti transformasi digital. Selain mendongkrak efisiensi dan memperluas jangkauan pasar, digitalisasi juga menjawab kebutuhan masyarakat yang berubah.

Supriyanto

Pandemi Covid-19 mengakselerasi digitalisasi berbagai aspek kehidupan, tak terkecuali sektor ekonomi. Pertumbuhan sektor ekonomi digital Indonesia begitu pesat dan menjadi yang terbesar di Asia Tenggara.

Jumlah perusahaan rintisan (start up) bidang teknologi di Indonesia, sesuai data pada laman startuprangking.com saat diakses Sabtu (14/5/2022), sebanyak 2.360 perusahaan. Jumlah sebanyak itu termasuk besar. Negara lain yang memiliki sejumlah besar perusahaan rintisan adalah Australia (2.312 perusahaan), Kanada (3.386 perusahaan), Amerika Serikat (71.795 perusahaan), dan Inggris (6.310 perusahaan).

Di kawasan ASEAN, Indonesia memiliki jumlah perusahaan rintisan paling banyak. Sementara di Singapura tercatat ada 1.026 perusahaan, di Malaysia 299 perusahaan, di Thailand 150 perusahaan, dan di Filipina 308 perusahaan.

Memasuki tahun kedua pandemi Covid-19, sesuai laporan riset e-Economy SEA 2021 yang dirilis oleh Google, Temasek Holdings Pte, dan Bain & Company, Indonesia masih menjadi tujuan investasi paling menarik di kawasan Asia Tenggara. Di semester I-2021 saja, ada 300 kesepakatan investasi senilai 4,7 miliar dollar AS.

Proyeksi Nilai Ekonomi Digital Indonesia 2030

Segala hal yang berbau teknologi digandrungi pelaku ekonomi. Di pasar modal, misalnya, sepanjang 2021 indeks kumpulan saham emiten teknologi, yakni IDX technology, bertumbuh 380,4 persen dibandingkan 2020. Ini jauh berlipat kali di atas pertumbuhan Indeks Harga Saham Gabungan (IHSG) pada 2021 yang sebesar 10 persen.

Sepanjang tahun 2022, fenomena pertumbuhan harga saham emiten digital tak sepesat tahun lalu, tetapi emiten teknologi tetap mencuri perhatian di lantai bursa. Pada April lalu, misalnya, salah satu raksasa teknologi, PT GoTo Gojek Tokopedia Tbk, melantai di bursa. Ini merupakan perusahaan unicorn atau bervaluasi lebih dari 1 miliar dollar (Rp 14 triliun) kedua Indonesia yang melantai di bursa setelah PT Bukalapak.com Tbk. Di tekanan ekonomi karena pandemi, kedua unicorn itu percaya diri untuk menawarkan saham ke publik.

Sepanjang tahun 2022, fenomena pertumbuhan harga saham emiten digital tak sepesat tahun lalu, tetapi emiten teknologi tetap mencuri perhatian di lantai bursa.

Dari kiri ke kanan, Direktur GoTo Kevin Aluwi, Presiden Grup GoTo Patrick Chao, Direktur Utama GoTo Andre Soelistyo, dan Komisaris GoTo William Tanuwijaya saat seremoni resmi menjadi perusahaan publik di Bursa Efek Indonesia, Senin (11/4/2022).

Bank dan tekfin

Demam digitalisasi juga melanda industri perbankan. Selama dua tahun terakhir, ramai perbankan bersalin wajah menjadi perbankan digital. Sebut saja Bank Yudha Bhakti yang kini berganti nama menjadi Bank Neo Commerce dan fokus menjadi bank digital.

Kelompok usaha bank (KUB) juga tak mau ketinggalan mengubah anak usaha bank mereka untuk menjadi bank digital. PT Bank Central Asia Tbk (BCA), misalnya, membentuk anak usaha PT Bank Digital BCA atau Blu. PT Bank Rakyat Indonesia Tbk (BRI) mengubah anak usaha mereka, BRI Agro, menjadi PT Bank Raya Indonesia Tbk. Keduanya bakal fokus menjadi bank digital.

Perbankan lainnya yang tak membentuk anak usaha bank digital pun ramai-ramai memperkuat layanan perbankan digital. PT Bank Mandiri Tbk, misalnya, merilis Livin’ by Mandiri, aplikasi perbankan digitalnya. Begitu pula dengan Bank DBS Indonesia yang sudah terlebih dahulu merilis aplikasi perbankan digital bernama Digibank dan PT Bank BTPN Tbk melalui aplikasi Jenius.

Nasabah membuka aplikasi Blu, yaitu layanan mobile banking BCA digital di Jakarta, Senin (12/7/2021). Industri perbankan digital saat ini terus berkembang.

Mengantisipasi pertumbuhan perbankan digital yang begitu pesat, Otoritas Jasa Keuangan (OJK) sudah merilis aturan Peraturan OJK Nomor 12 Tahun 2021 tentang Bank Umum. Dalam aturan itu, pengaturan modal inti bank digital mengikuti ketentuan modal inti minimum bank umum seperti tertuang dalam POJK Nomor 12 Tahun 2020 tentang Konsolidasi Bank Umum.

Untuk pendirian bank digital baru setelah POJK No 12/2021 berlaku, modal inti minimumnya ditetapkan sebesar Rp 10 triliun. Sementara untuk bank digital yang telah lebih dahulu ada atau hasil konversi bank konvensional wajib memenuhi modal inti sebesar Rp 3 triliun. Adapun bank digital yang merupakan anak usaha atau bagian dari kelompok usaha bank wajib memenuhi modal inti minimum sebesar Rp 1 triliun. Ketentuan ini wajib dipenuhi paling lambat 31 Desember 2022 atau 31 Desember 2024 bagi bank pemerintah daerah.

”Pandemi telah mendorong transformasi digital di sektor perbankan menjadi suatu keniscayaan. Kondisi demikian mengharuskan perbankan untuk menempatkan transformasi digital sebagai prioritas dan sebagai salah satu strategi dalam upaya peningkatan daya saing bank. Dengan demikian, POJK ini akan mendorong percepatan transformasi digital sektor perbankan,” kata Kepala Eksekutif Pengawas Perbankan Heru Kristiyana.

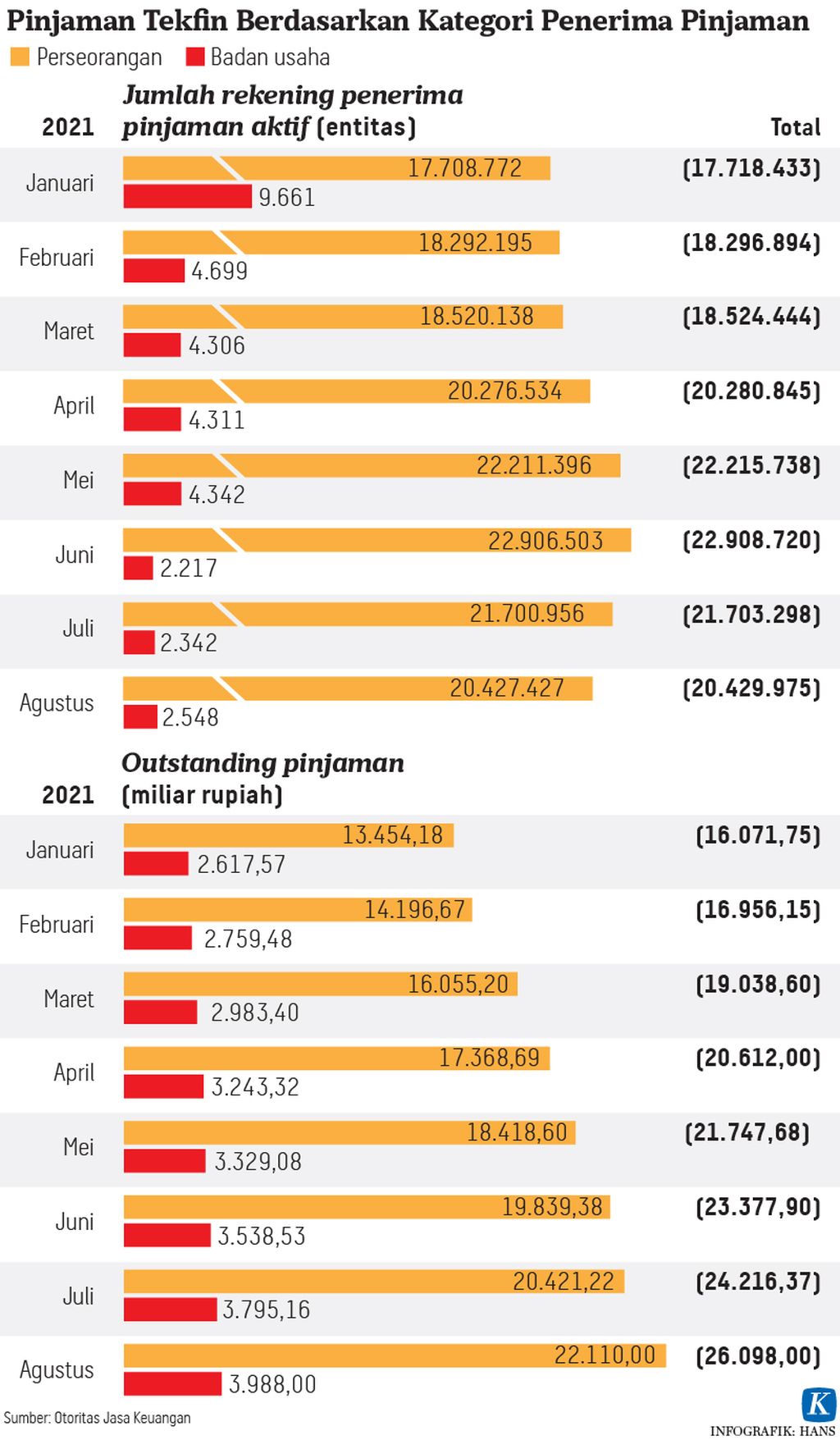

Dari sektor industri keuangan non bank, berbagai inovasi keuangan digital juga terus bertumbuh. Pinjaman daring dari perusahaan teknologi finansial (tekfin) pinjaman antarpihak (peer to peer lending/P2P lending) semakin diminati masyarakat.

Hingga Februari 2022, total penyaluran pinjaman kepada peminjam sebesar Rp 16,40 triliun, diterima oleh 12,76 juta pemilik rekening. Sebesar 68,72 persen di antaranya berasal dari sektor produktif.

Selain tekfin pinjaman antarpihak, saat ini juga aktif beroperasi layanan urun dana atau securities crowdfunding (SCF). SCF adalah kegiatan penghimpunan dana urunan yang dilakukan oleh perusahaan tekfin SCF dengan mempertemukan investor atau pemodal atau pemberi dana urunan kepada UMKM yang membutuhkan pendanaan.

UMKM ini kemudian disebut penerbit karena menerbitkan instrumen pasar modal, yakni kepemilikan efek, seperti saham, obligasi, dan sukuk, yang kemudian dibeli dalam bentuk urunan dana dari investor. Adapun imbal hasilnya bisa diterima investor dalam bentuk dividen atau bunga atau imbal hasil.

Mengutip data Otoritas Jasa Keuangan (OJK), sampai dengan 12 November 2021, total dana yang terhimpun dari SCF untuk disalurkan kepada UMKM sebesar Rp 364,6 miliar. Nilai ini bertumbuh 90,69 persen ketimbang sepanjang 2020 yang sebesar Rp 191,2 miliar. Dana yang dihimpun itu berasal dari tujuh penyelenggara atau perusahaan teknologi finansial SCF, yang diperoleh dari 84.548 investor/pemodal/pemberi urunan dana, serta telah disalurkan kepada 176 penerbit atau pelaku UMKM.

Ketua Indonesia Fintech Society (IFSoc) Rudiantara menjelaskan, kehadiran tekfin dan bank digital itu menjawab kebutuhan masyarakat yang terus berubah. ”Kini, masyarakat membutuhkan layanan jasa keuangan yang ringkas, mudah, cepat, dan tidak mensyaratkan harus bertemu secara fisik, apalagi saat pandemi,” ujar Rudiantara.

Dari perspektif perusahaan, struktur perusahaan tekfin dan bank digital lebih ramping dan tidak memerlukan infrastruktur fisik seperti perbankan konvensional. Hal ini membuat operasional jauh lebih efisien. Oleh karena itu, berbagai perusahaan layanan jasa keuangan terus bertransformasi mendorong layanan digitalnya.

Kehadiran tekfin dan bank digital itu menjawab kebutuhan masyarakat yang terus berubah.

Pendanaan digital

Pesatnya geliat digitalisasi ekonomi pascapandemi juga dirasakan oleh pelaku sektor riil yang sebelumnya terbiasa berbisnis secara konvensional atau luring (offline).

Rina Sulistyaningsih (47), pemilik industri kerajinan tangan Lintang Kejora di Surakarta, Solo, Jawa Tengah, mulai melakukan transformasi digital sejak pandemi. Awalnya, Rina ”terpaksa” beralih berjualan secara daring demi mempertahankan bisnisnya yang berskala kecil di tengah sepinya penjualan akibat kebijakan pembatasan sosial untuk membendung penyebaran Covid-19 kala.

Rina yang awalnya mengaku skeptis segera merasakan faedahnya. Ia melihat adanya perubahan signifikan setelah beralih berjualan secara daring. Dari sisi pemasukan, omzet usaha Rina meningkat hingga 100 persen dalam satu bulan setelah ia berjualan lewat media sosial dan mengelola website sendiri.

”Setelah belajar strategi pemasaran digital dan mengiklankan lewat media sosial, ternyata kenaikan omzet melejit tinggi. Awalnya kaget, tetapi memang ini benar-benar era digital, orang-orang pun lebih banyak berbelanja secara online, sudah jadi kebutuhan. Kalau tidak melakukan digitalisasi, justru ketinggalan,” tutur Rina.

Selain meningkatkan omzet, Rina pun bisa memperluas ceruk pasarnya hingga ke luar negeri. Awalnya, hanya dengan toko luring, target pasar Rina sangat terbatas di sekitar Solo dan Jawa Tengah. Kini, setelah berjualan secara digital, ia sudah berhasil mengekspor produk tas dan kerajinan tangan secara kecil-kecilan tetapi rutin ke Singapura.

Cara kerjanya pun lebih efisien. Karena semua produk sudah terkatalog dan terdata dengan baik secara digital, saat ada peluang untuk melakukan business matching dengan mitra dari negara lain, Rina tak kelimpungan. Peluang untuk membesarkan usaha pun lebih terbuka lebar. ”Saya tinggal kirim profil dan link di media sosial, website, katalog, sampel, lalu diorder,” katanya.

Rina termasuk pelaku IKM yang beruntung karena mendapat dukungan dari pemerintah melalui program pengembangan dan pelatihan IKM di Kementerian Perindustrian. Dengan demikian, ia bisa lebih maksimal memanfaatkan ekosistem digital untuk berbisnis. Ia berharap, program serupa bisa disediakan lebih banyak untuk pelaku usaha kecil lainnya.

Kini, Rina lebih fokus mengembangkan bisnis secara daring meski tak meninggalkan toko luring. Ia juga sedang memperluas produksi dan merekrut tenaga kerja untuk mengelola pemasaran dan penjualan digital lewat platform lokapasar. ”Mau tidak mau, bisa tidak bisa, suka tidak suka, ini memang eranya berbisnis secara digital,” katanya.

Baca juga: Arah Ekonomi Digital 2022