Penyaluran kredit perbankan adalah refleksi dari menggeliatnya dunia usaha dan konsumsi masyarakat yang menjadi motor pertumbuhan ekonomi.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·3 menit baca

KOMPAS/SUPRIYANTO

Ilustrasi Bank

Sebagian besar bank mencatat pertumbuhan kinerja yang signifikan pada triwulan pertama tahun ini. Fenomena ini menandakan perbankan telah kembali pulih setelah dua tahun tertekan akibat pandemi Covid-19.

Bank-bank berstatus badan usaha milik negara (BUMN), yakni BRI, Bank Mandiri, BNI, dan BTN, mencatat pertumbuhan laba bersih hingga dua digit. BRI mencatat pertumbuhan laba bersih sebesar 78,13 persen secara tahunan menjadi sebesar Rp 12,22 triliun, sementara laba bersih Bank Mandiri tumbuh 69,52 persen menjadi sebesar Rp 10,03 triliun.

Adapun BNI mencatat pertumbuhan laba bersih sebesar 63,11 persen secara tahunan menjadi Rp 3,96 triliun dan laba bersih BTN tumbuh 23,89 persen menjadi Rp 774 miliar.

Selain bank BUMN, bank-bank swasta besar juga mencatat pertumbuhan laba yang signifikan. Bank swasta terbesar di Tanah Air, BCA, mencatat pertumbuhan laba bersih pada triwulan pertama tahun ini sebesar 14,56 persen secara tahunan menjadi Rp 8,06 triliun. Sementara Bank CIMB Niaga mencatat pertumbuhan laba bersih 19,9 persen menjadi sebesar Rp 1,2 triliun.

Cemerlangnya kinerja industri perbankan pada triwulan pertama tahun ini tidak lepas dari makin pulihnya kinerja dunia usaha dan konsumsi masyarakat. Kondisi tersebut membuat penyaluran kredit perbankan melonjak.

Berdasarkan data Otoritas Jasa Keuangan (OJK), penyaluran kredit industri perbankan sampai dengan akhir Maret 2022 mencapai Rp 5.863 triliun, bertumbuh 6,67 persen dibandingkan dengan periode yang

sama tahun lalu. Sejak Juni 2021, pertumbuhan kredit cenderung semakin cepat.

Seluruh segmen kredit bertumbuh, seperti sektor UMKM yang naik 14,89 persen secara tahunan.

Di sisi lain, operasionalisasi perbankan juga semakin efisien seiring dengan pengembangan berbagai inisiatif layanan digital. Tak hanya meningkatkan efisiensi, digitalisasi juga mendorong pendapatan non-bunga dari berbagai layanan transaksi perbankan.

Selain itu, layanan digital juga memperluas cakupan debitor baru yang sebelumnya tidak terjangkau (unbank atau underbank).

Kinerja bank yang positif juga didorong oleh kebijakan otoritas, baik OJK maupun Bank Indonesia (BI).

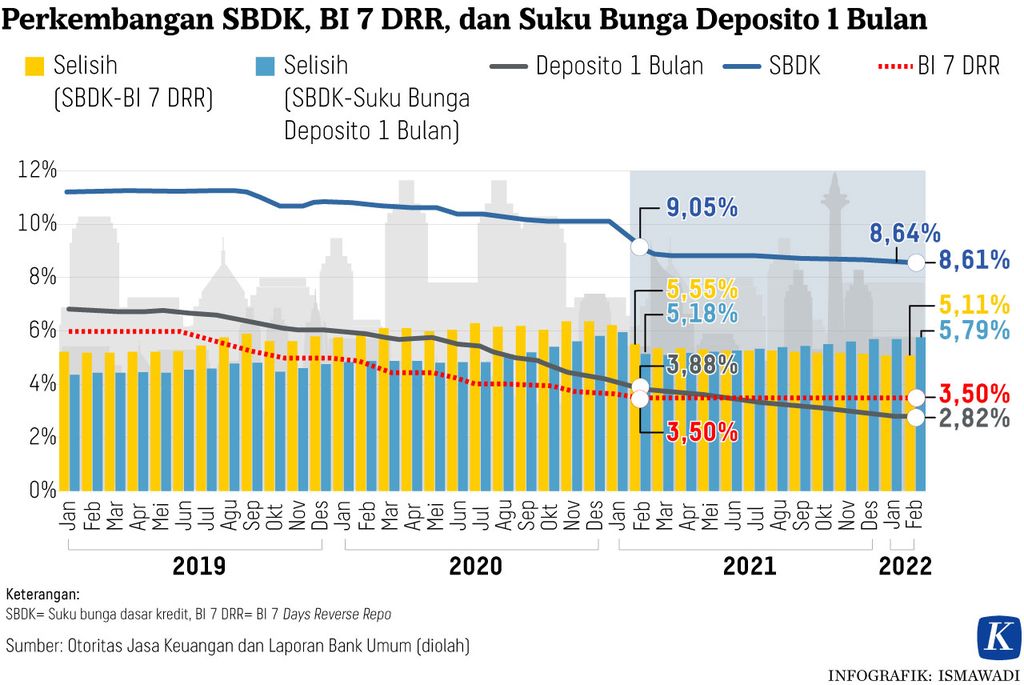

Kebijakan moneter BI yang tetap mempertahankan suku bunga acuan yang rendah di tengah ketidakpastian perekonomian global telah membawa tingkat suku bunga bank, baik simpanan maupun kredit, ke level yang relatif.

Per Maret 2022, rata-rata suku bunga kredit tertimbang dari kredit modal kerja, kredit investasi, dan

kredit konsumsi pada Maret 2022 tercatat sebesar 9,07 persen atau menurun dibandingkan dengan periode sebelumnya, begitu pun dengan suku bunga dasar kredit yang menurun menjadi sebesar 7,38

persen.

Pada saat bersamaan, likuiditas perbankan tengah melimpah ruah berkat insentif moneter dari BI untuk melonggarkan likuiditas. Dengan likuiditas berlimpah itu, perbankan sangat siap untuk ekspansi menyalurkan kredit, apalagi saat aktivitas ekonomi kembali menggeliat.

Sementara itu, kebijakan OJK yang menerapkan restrukturisasi kredit berhasil menjaga kualitas kredit perbankan. Kebijakan restrukturisasi kredit yang akan berlaku hingga Maret tahun depan telah memberikan keringanan pada debitor dunia usaha yang terdampak tekanan ekonomi karena pandemi. Hal ini berhasil menjaga rasio kredit macet (non-performing loan/NPL) pada Maret 2022 pada level 2,99 persen, jauh di bawah ambang batas regulasi yang maksimal 5 persen.

Pertumbuhan ekonomi

Kinclongnya bisnis bank merupakan cerminan pertumbuhan ekonomi. Penyaluran kredit perbankan adalah refleksi dari menggeliatnya dunia usaha dan konsumsi masyarakat yang menjadi motor pertumbuhan ekonomi.

Pertumbuhan penyaluran kredit ini juga tidak lepas dari kebijakan pelonggaran pembatasan sosial seiring dengan makin terkendalinya jumlah kasus Covid-19. Semakin tinggi mobilitas masyarakat, maka akan semakin tinggi pula permintaan barang dan jasa atau konsumsi masyarakat, yang pada gilirannya akan diikuti oleh peningkatan produktivitas dunia usaha. Kondisi tersebut tentu akan meningkatkan permintaan kredit.