Setelah beberapa tahun terakhir terperosok akibat berbagai skandal dan kasus, industri keuangan nonbank diharapkan bisa bangkit kembali.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·4 menit baca

BENEDIKTUS KRISNA YOGATAMA

Semua dewan komisioner Otoritas Jasa Keuangan (OJK) berkumpul saat memberikan keterangan pers seusai acara Pertemuan Tahunan Industri Jasa Keuangan 2022, Kamis (20/1/2022).

Dalam ilmu ekonomi dan statistik terdapat berbagai jenis kurva. Dari berbagai jenis, ada kurva V yang pergerakannya seperti roller coaster: menurun secara drastis, tetapi naik kembali dengan cepat. Bagi pelaku bisnis yang kinerja usahanya terpuruk dalam waktu cepat, tentu mengharapkan siklus bisnisnya seperti kurva V yang berarti cepat bangkit kembali.

Agaknya keinginan kuat untuk bangkit kembali seusai terperosok ke titik nadir seperti halnya kurva huruf V menjadi impian bagi Industri Keuangan Non Bank (IKNB). Bukan rahasia lagi bahwa dalam beberapa waktu ke belakang IKNB menjadi sektor jasa keuangan yang paling terpuruk dan tertinggal dalam segi tata kelola dan perlindungan konsumennya jika dibandingkan dengan dua ’saudara’-nya, yakni perbankan dan pasar modal.

Hal ini tidak lain karena berbagai rentetan skandal hingga tekanan ekonomi yang membuat sektor ini terperosok dalam beberapa tahun terakhir. Dari sektor asuransi, skandal Asuransi Jiwasraya mengoyak kredibilitas asuransi di mata konsumen. Adapun dari sektor teknologi finansial (tekfin) pinjaman antarpihak, sejumlah kasus yang berujung kisah pilu masih saja terjadi. Kisah ini antara lain soal debitor yang terlilit utang dari pinjaman online atau ’pinjol’ ilegal dengan bunga yang mencekik, penagihan yang merendahkan martabat, hingga pencurian data.

Regulator sektor ini ialah Otoritas Jasa Keuangan (OJK) bukannya tutup mata. Mereka sadar betul bahwa sektor ini paling lambat reformasinya. Berbeda dengan ’saudara’-nya, yakni industri perbankan yang sudah menggaungkan reformasi menyeluruh pascakrisis ekonomi tahun 1998. Hasilnya, kini perbankan sarat dengan aturan kehati-hatian (fully regulated industry). Begitupula industri pasar modal yang sudah sangat mapan dengan berbagai regulasi dan instrumen pengawasan.

Maka, OJK, khususnya sektor pengawasan IKNB, berikhtiar melakukan transformasi dan reformasi guna memperbaiki IKNB sehingga bisa bangkit dan terus berkembang.

BENEDIKTUS KRISNA YOGATAMA

Perkembangan Aset Industri Keuangan Non Bank (IKNB) Desember 2021.

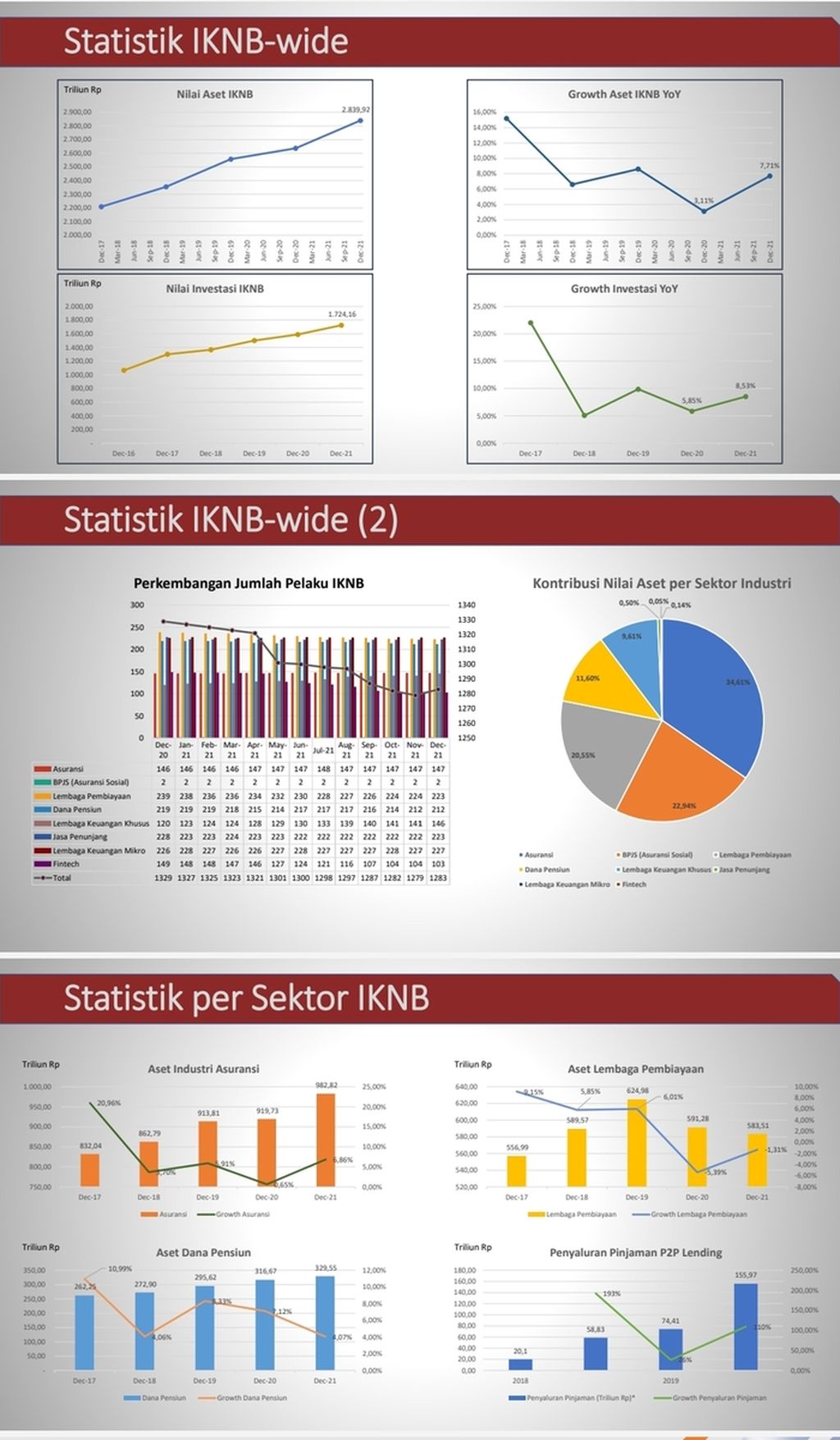

Hingga Desember 2021, total ada 1.283 perusahaan yang termasuk IKNB. Semua perusahaan itu total mengoleksi aset sebesar Rp 2.839,92 triliun. Adapun kontribusi IKNB terhadap produk domestik bruto (PDB) pada 2021 mencapai 4,96 persen.

Jumlah perusahaan yang ada di IKNB itu lebih banyak dibandingkan dengan industri perbankan yang hanya 107 bank. Namun, dari sisi aset, IKNB lebih kecil dibandingkan dengan industri perbankan.

IKNB terdiri atas berbagai usaha jasa keuangan dengan model bisnis dan karakteristiknya yang berbeda-beda. Bidang usaha dalam IKNB meliputi asuransi, perusahaan pembiayaan, dana pensiun, pegadaian, lembaga penjaminan, asuransi sosial, lembaga keuangan mikro, dan tekfin. Tiap-tiap sektor ini memerlukan pendekatan dan instrumen pengawasan yang berbeda satu dengan yang lain.

Selain beragamnya variasi model bisnis IKNB, tantangan transformasi lainnya adalah masih rendahnya tingkat literasi masyarakat akan beragam jenis produk layanan jasa keuangan IKNB.

Mengutip Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2019, tingkat literasi keuangan sejumlah sektor jasa keuangan di dalam IKNB masih rendah. Tingkat literasi tertinggi dimiliki asuransi pada posisi 19,4 persen. Meskipun menjadi sektor IKNB dengan literasi keuangan tertinggi, masih saja banyak kasus dan sengketa produk asuransi. Sebut saja sengketa korban nasabah asuransi akibat salah penjualan dan pemahaman produk asuransi yang dikaitkan investasi (PAYDI) seperti unitlink.

Tingkat literasi keuangan sektor lainnya lebih rendah, seperti pegadaian pada level 17,81 persen, lembaga pembiayaan 15,17 persen, dana pensiun 14,13 persen, dan lembaga keuangan mikro 0,85 persen. Literasi yang masih rendah di berbagai sektor jasa keuangan nonbank ini membuat nasabah rentan mengambil keputusan yang keliru yang akhirnya merugikan nasabah sendiri. Sebab, mereka belum paham betul bagaimana cara kerja, model bisnis, hingga potensi risiko dari berbagai layanan jasa keuangan IKNB.

Pemahaman nasabah yang rendah ini menciptakan posisi tak seimbang antara lembaga jasa keuangan dan nasabah. Idealnya ada keseimbangan pemahaman terkait hak dan kewajiban perusahaan jasa keuangan dan nasabah sehingga layanan jasa keuangan betul-betul bisa bermanfaat dan berkontribusi terhadap perekonomian.

Tantangan lainnya yang tak kalah penting adalah kesigapan antisipasi regulator menghadapi berbagai inovasi keuangan digital yang akan muncul dari perkembangan teknologi. Regulator harus menyamakan kecepatan langkahnya dengan perkembangan layanan jasa keuangan sehingga regulasi yang diciptakan relevan. Harapannya agar pertumbuhan industri bisa dipacu tanpa melupakan kewajiban perlindungan konsumen.

Berbagai upaya transformasi sudah dilakukan. Peta jalan transformasi sektor ini pun telah dibuat sejak 2018. Sinergi dan kolaborasi seluruh pemangku kepentingan sangat diperlukan agar sektor ini bisa bangkit kembali seperti kurva V.