Ekosistem Digital Genjot Penyaluran Kredit Bank Jago

Di era digital, perbankan terus memperluas jaringan ekosistem digital dan berinovasi meningkatkan layanan digitalnya kepada nasabah.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·4 menit baca

DOKUMENTASI BANK JAGO

Seorang warga sedang berjalan melewati logo Bank Jago.

JAKARTA, KOMPAS — Luasnya jaringan kerja sama ekosistem digital mendorong pertumbuhan penyaluran kredit PT Bank Jago Tbk atau Bank Jago pada 2021 lima kali lipat lebih besar dibandingkan 2020.

Sepanjang 2021, penyaluran kredit Bank Jago mencapai Rp 5,37 triliun, bertumbuh 491 persen dari 2020 yang sebesar Rp 908 miliar. Penyaluran kredit ditopang oleh kerja sama Bank Jago dengan sejumlah entitas ekosistem digital, seperti perusahaan teknologi finansial (tekfin) pinjaman antarpihak serta perusahaan pembiayaan, untuk dalam penyaluran pembiayaan.

”Kami berangkat dari baseline yang rendah sehingga persentase kenaikannya terlihat sangat tinggi. Di sisi lain model bisnis yang tepat dan kolaborasi dengan ekosistem digital membuat penyaluran kredit lebih signifikan,” ujar Direktur Utama Bank Jago Kharim Siregar pada paparan kinerja keuangan Bank Jago 2021, Jumat (11/3/2022).

KOMPAS/BENEDIKTUS KRISNA YOGATAMA

Seorang nasabah sedang membuka aplikasi layanan perbankan digital Bank Jago, Senin (5/7/2021).

Usai bertransformasi menjadi bank digital pada 2020, pada 2021 Bank Jago memperluas kolaborasi dengan sejumlah tekfin, perusahaan pembiayaan, dan institusi keuangan digital lainnya. Hal ini melengkapi integrasi Bank Jago dengan ekosistem digital Gojek, aplikasi reksadana daring, Bibit, dan platform perdagangan saham Stockbit.

Kharim menambahkan, kolaborasi ini membuat ekspansi bisa dilakukan secara cepat, efisien, dan pengelolaan risiko yang lebih terkendali. Hal ini tecermin pada rasio kredit bermasalah (non-performing loan/NPL) yang berada di level 0,6 persen.

”Kolaborasi merupakan cara kami dalam melayani nasabah usaha mikro, kecil, dan menengah serta masyarakat luas dan ritel secara efektif dan cepat. Melalui pembiayaan ini, kami ingin berkontribusi dalam pemulihan ekonomi akibat pandemi,” kata Kharim.

Pertumbuhan kredit yang tinggi mendorong pendapatan bunga meningkat 624 persen atau enam kali lipat secara tahunan menjadi Rp 652 miliar pada 2021. Tidak hanya pendapatan bunga bersih yang meningkat, Bank Jago juga meraih fee based income sebesar Rp 56 miliar pada 2021, tumbuh hampir dua kali lipat dibandingkan periode yang sama tahun sebelumnya.

Kemampuan menekan beban bunga tak lepas dari kehadiran aplikasi Jago yang diluncurkan pada April 2021. Dengan jumlah nasabah funding mencapai 1,4 juta orang, total dana pihak ketiga (DPK) pada akhir 2021 mencapai Rp 3,68 triliun, meningkat 357 persen atau lebih dari empat kali lipat dari periode yang sama tahun sebelumnya.

BENEDIKTUS KRISNA YOGATAMA

Capaian Komposisi Dana Pihak Ketiga (DPK) Bank Jago sampai dengan 2021.

Berkat aplikasi Jago, dana murah atau current account savings account (CASA) yang dihimpun mencapai Rp 1,68 triliun, meningkat 667 persen dibandingkan periode yang sama tahun sebelumnya. Sementara itu, deposito meningkat 242 persen secara tahunan menjadi Rp 2 triliun. Pencapaian ini membuat porsi CASA terhadap total DPK meningkat dari 27,2 persen pada akhir 2020 menjadi 45,6 persen pada akhir 2021. Sebaliknya, porsi deposito menyusut dari 72,8 persen pada akhir 2020 menjadi 54,4 persen pada akhir 2021.

”Peningkatan dana murah merupakan hasil dari penerimaan publik terhadap aplikasi Jago sebagai solusi keuangan digital yang berfokus pada kehidupan. Kami percaya pengelolaan keuangan harus memiliki prinsip sederhana, kolaboratif, dan inovatif,” ujar Kharim.

Pertumbuhan kredit yang agresif, rasio NPL di level rendah, dan struktur biaya dana yang membaik berdampak positif pada perolehan laba bersih sebelum pajak (net profit before tax/NPBT) sebesar Rp 9 miliar. Sementara itu, laba bersih setelah pajak (net profit after tax/NPAT) sebesar Rp 86 miliar.

”Pencapaian laba pada 2021 merupakan permulaan dari bisnis Bank Jago. Dengan fondasi yang telah kami bangun dalam dua tahun ini, kami percaya pertumbuhan ke depan akan semakin solid dan cepat,” ujar Kharim.

Terus berinovasi

Kami melihat layanan ini makin marak di berbagai ekosistem digital. Maka, kami sedang mengembangkan layanan pay later untuk melengkapi layanan.

Berbagai inovasi peningkatan layanan digital juga terus dilakukan oleh BCA. Executive Vice President Transaction Banking Bussiness Development BCA I Ketut Alam Wangsawijaya menjelaskan, tahun ini pihaknya akan mengembangkan layanan pay later.

”Kami melihat layanan ini makin marak di berbagai ekosistem digital. Maka, kami sedang mengembangkan layanan pay later untuk melengkapi layanan,” ujar Ketut.

Selain itu, Bank BCA juga akan meningkatkan layanan transaksi tanpa menggunakan kartu atau cardless, seperti pembayaran menggunakan pindai kode cepat (Quick Response Indonesia Standar/QRIS). BCA juga terus mendorong peningkatan layanan pembukaan rekening secara digital tanpa perlu ke kantor cabang melalui layanan M-BCA.

BENEDIKTUS KRISNA YOGATAMA

Perkembangan pertumbuhan kredit Bank Jago sampai dengan 2021.

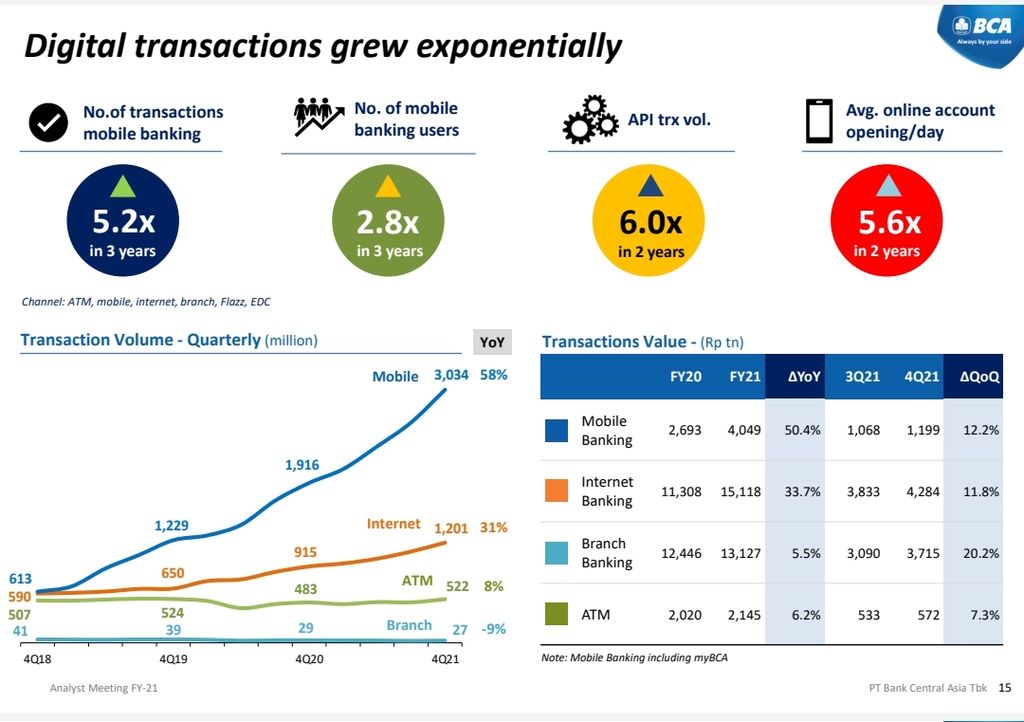

Sampai dengan 2021, layanan perbankan digital BCA yang terdiri dari mobile banking dan internet banking mendominasi dengan porsi 88 persen dari total volume transaksi. Adapun 12 persennya lainnya terbagi kepada transaksi dari ATM dan kantor cabang. Pada 2021, total volume transaksi adalah 4.748 juta.

Sementara pembukaan rekening secara digital tanpa perlu ke kantor cabang telah berkontribusi sebanyak 50 persen dari total pembukaan rekening baru BCA pada 2021 yang sebanyak 2,6 juta rekening.