Insentif fiskal yang digelontorkan kepada wajib pajak dapat ditetapkan oleh kepala daerah melalui peraturan kepala daerah setelah memberitahukan rencana pemberian insentif tersebut kepada DPRD.

Oleh

DIMAS WARADITYA NUGRAHA

·4 menit baca

DIMAS WARADITYA NUGRAHA

Tangkapan layar Menteri Keuangan Sri Mulyani Indrawati saat melakukan sosialisasi Undang-Undang Hubungan Keuangan Pusat dan Daerah (HKPD) secara hibrida di Demak, Jawa Tengah, Kamis (10/3/2022).

JAKARTA, KOMPAS — Pemerintah daerah diharapkan turut menggelontorkan insentif fiskal untuk aktivitas ekonomi di daerah. Ruang daerah untuk memberi insentif pajak dan retribusi semakin luas seusai pengesahan Undang-Undang Hubungan Keuangan antara Pemerintah Pusat dan Daerah.

Dalam sosialisasi Undang-Undang Hubungan Keuangan Pusat dan Daerah (UU HKPD) yang dilakukan secara hibrida di Demak, Jawa Tengah, Kamis (10/3/2022), Menteri Keuangan Sri Mulyani Indrawati mengatakan, pemerintah daerah dapat mengikuti langkah pemerintah pusat yang telah memberikan berbagai insentif fiskal untuk mempercepat pemulihan ekonomi di daerah.

”Gubernur, wali kota, dan bupati dapat memberikan insentif fiskal kepada pelaku usaha untuk mendukung kebijakan kemudahan usaha dan investasi di daerahnya masing-masing,” ujarnya.

Gubernur, wali kota, dan bupati dapat memberikan insentif fiskal kepada pelaku usaha untuk mendukung kebijakan kemudahan usaha dan investasi di daerahnya masing-masing.

Sesuai dalam Pasal 101 Ayat (3) UU HKPD, insentif fiskal berupa pengurangan, keringanan, dan pembebasan, atau penghapusan pokok pajak, pokok retribusi, dan sanksi dapat diberikan dengan sejumlah pertimbangan, salah satunya untuk mendukung dan melindungi pelaku usaha mikro dan ultra mikro.

”UU HKPD telah memberikan ruang fiskal bagi pemda untuk memberikan insentif pajak daerah dan retribusi daerah guna meningkatkan daya saing investasi,” ujarnya.

Sementara aspek lain yang perlu dipertimbangkan pemerintah daerah dalam pemberian insentif fiskal ialah kemampuan membayar wajib pajak, kondisi tertentu dari obyek pajak, tercapainya tujuan untuk mendukung pencapaian program prioritas daerah, serta untuk mendukung program prioritas nasional dari pemerintah pusat.

Sri Mulyani mengatakan, insentif fiskal yang digelontorkan kepada wajib pajak dapat ditetapkan oleh kepala daerah melalui peraturan kepala daerah setelah memberitahukan rencana pemberian insentif tersebut kepada DPRD.

”Nantinya, pemerintah juga akan menerbitkan peraturan pemerintah yang mengatur lebih lanjut mengenai tata cara pemberian insentif fiskal oleh pemerintah daerah,” ujarnya.

UU HKPD memperlonggar ruang fiskal daerah melalui perubahan ketentuan dana bagi hasil (DBH). Terdapat sejumlah ketentuan DBH yang diubah dalam UU HKPD, contohnya porsi DBH dari Cukai Hasil Tembakau (CHT) naik menjadi 3 persen dari sebelumnya hanya 2 persen, dengan perincian sebesar 0,8 persen diberikan ke provinsi, 1,2 persen ke kabupaten/kota penghasil, dan 1 persen ke kabupaten lain yang terdampak perkebunan.

Lebih lanjut, dalam UU HKPD juga diatur bahwa DBH yang bersumber dari Pajak Bumi dan Bangunan (PBB) ditetapkan 90 persen dengan rincian 18 persen untuk provinsi dan 72 persen untuk kabupaten atau kota bersangkutan.

Di sisi lain, DBH yang bersumber dari Pajak Penghasilan (PPh) Pasal 21, PPh Pasal 25/29 orang pribadi ditetapkan sebesar 20 persen dengan rincian 8 persen untuk provinsi dan 12 persen untuk kabupaten/kota bersangkutan.

Direktur Jenderal Perimbangan Keuangan Kementerian Keuangan Astera Primanto Bhakti menyebutkan, UU HKPD mampu membantu akselerasi perekonomian daerah. Di sisi lain, kebijakan ekonomi daerah memiliki peran strategis dalam mendukung reformasi perekonomian nasional dengan menjaga momentum pemulihan jangka pendek dan menengah.

”UU HKPD melakukan reformasi yang cukup besar bukan hanya pada tata kelola hubungan keuangan pusat dan daerah. Ada juga kaitannya dengan pengelolaan pada level pusat dengan unsur belanja K/L harus selaras dengan belanja transfer ke daerah,” katanya.

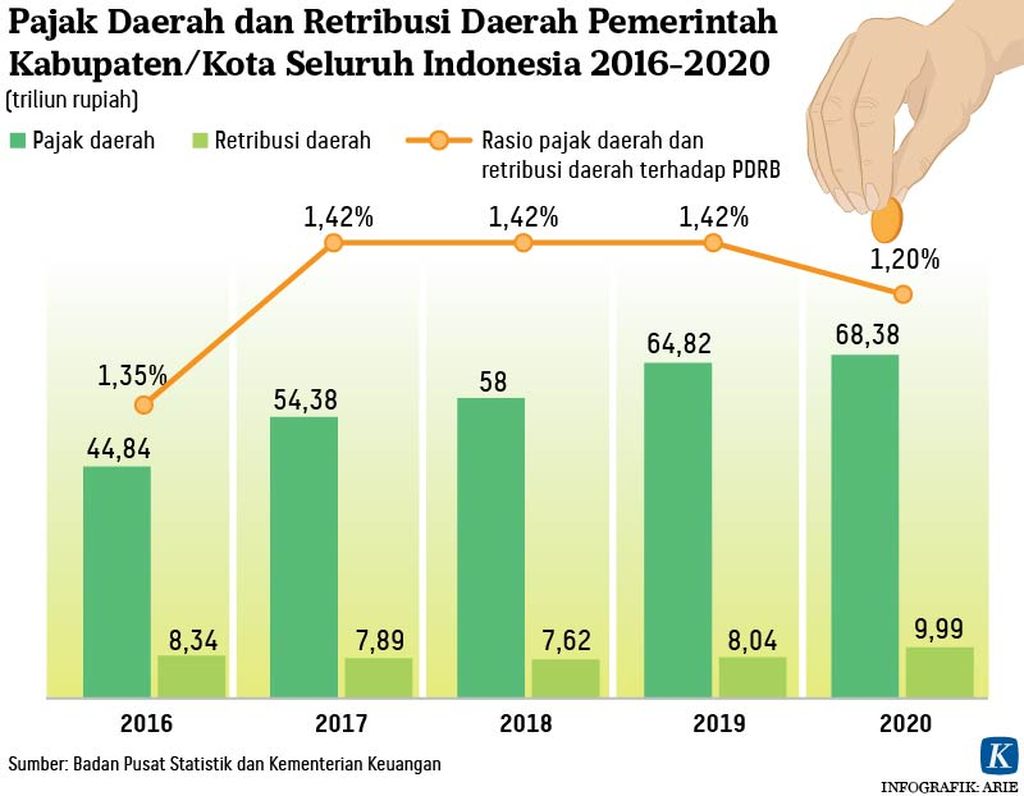

Hasil simulasi menunjukkan, melalui rangkaian kebijakan yang dipayungi oleh UU HKPD membuat penerimaan Pajak Daerah dan Retribusi Daerah (PDRD) bagi kabupaten/kota diperkirakan meningkat dari Rp 61,2 triliun menjadi Rp 91,3 triliun atau meningkat hingga 50 persen.

”UU HKPD juga membuka adanya opsi bagi daerah yang berkapasitas fiskal tinggi dan telah memenuhi layanan publiknya dengan baik untuk membentuk dana abadi daerah dengan manfaat lintas generasi,” ujar Astera.

DIMAS WARADITYA NUGRAHA

Sekretaris Daerah Provinsi Jawa Tengah Sumarno dalam sosialisasi Undang-Undang Hubungan Keuangan Pusat dan Daerah (HKPD) secara hibrida di Demak, Jawa Tengah, Kamis (10/3/2021).

Dalam kesempatan yang sama, Sekretaris Daerah Pemerintah Provinsi Jawa Tengah Sumarno mengatakan, kolaborasi dengan pemerintah pusat tetap diperlukan mengingat pendapatan di daerah tidak dapat ditingkatkan terlalu tinggi karena mayoritas jenis pajak yang menjadi kewenangan daerah adalah pajak konsumsi.

”Pendapatan daerah hampir semua berhubungan dengan konsumsi. Pajak kendaraan bermotor, pajak bahan bakar kendaraan bermotor, tidak berkorelasi langsung dengan investasi. Berbeda dengan pajak pusat, seperti PPN dan PPh,” ujar Sumarno.

Tidak hanya dihadapi oleh provinsi, lanjut Sumarno, pajak-pajak yang menjadi kewenangan kabupaten/kota juga mayoritas adalah pajak yang berbasis konsumsi. Sinergi pendanaan tetap diperlukan demi kelancaran agenda pembangunan di tengah keterbatasan APBD.