Kontribusi Belum Optimal, Faktor Literasi Berperan bagi Kemajuan Ekonomi Digital

Tingkat literasi keuangan dan digital masyarakat jadi salah satu faktor penopang kemajuan ekonomi digital. Selain mendongkrak literasi, Indonesia dinilai perlu punya strategi kebijakan ekonomi digital yang terintegrasi.

Oleh

MEDIANA

·5 menit baca

Kompas/Tangkapan Layar

(Dari kiri ke kanan, atas ke bawah), Wirdatul Aini dari Litbang Kompas, Kepala Otoritas Jasa Keuangan (OJK) Institute Agus Sugiarto, Assisstant Professor in Digital Financial Literacy di School of Business and Management Institut Teknologi Bandung Sylviana Maya Damayanti, serta Co-Founder dan CEO Investree Adrian A Gunadi dalam peluncuran buku Mengenal Ekonomi Digital, Selasa (22/2/2022), di Jakarta.

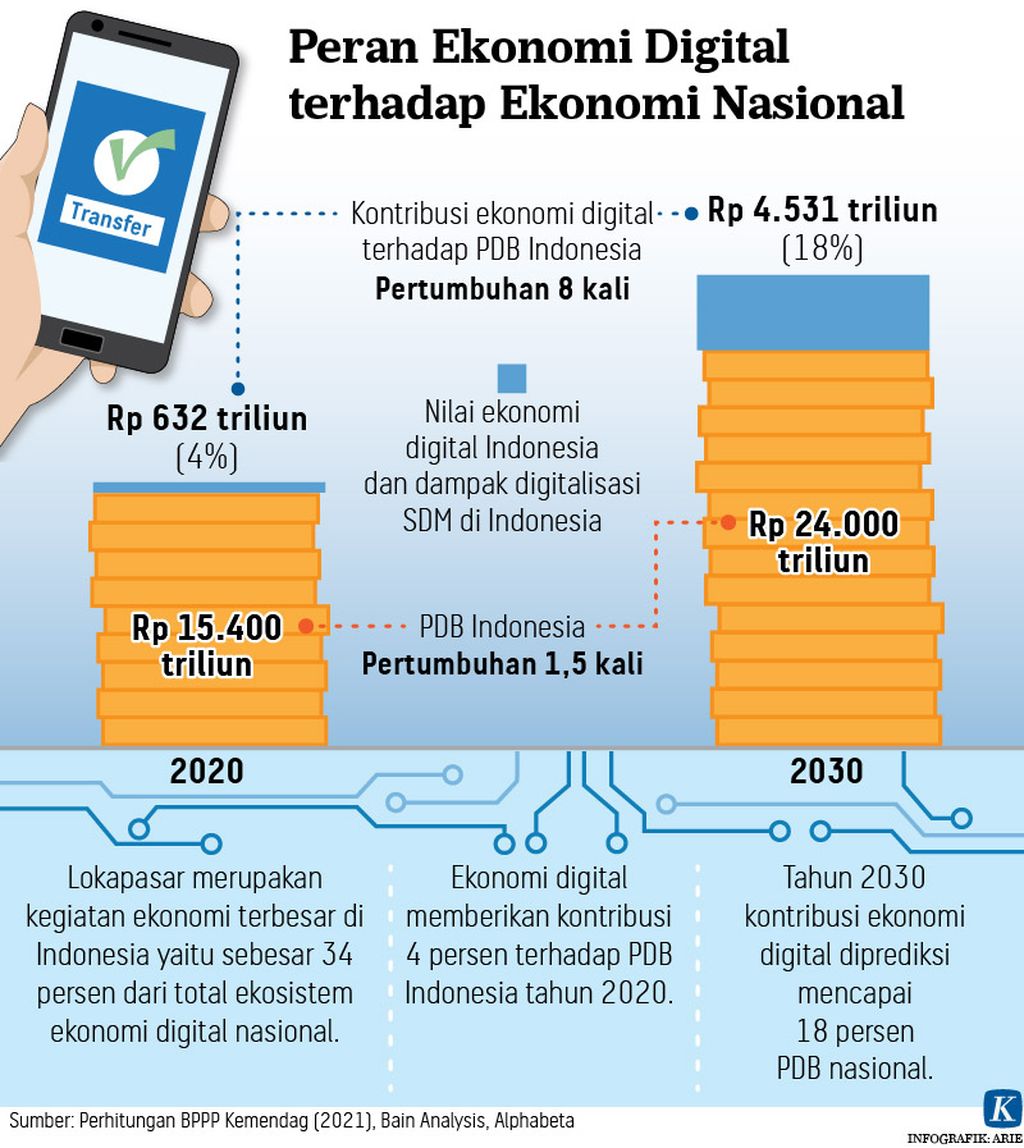

JAKARTA, KOMPAS — Kontribusi sektor ekonomi yang digerakkan oleh teknologi digital di Indonesia dinilai belum optimal, yakni dengan sumbangan sekitar 5 persen terhadap produk domestik bruto. Padahal, potensinya relatif besar. Selain belum ada strategi kebijakan pemerintah yang integratif dalam memajukan ekonomi digital, Indonesia juga menghadapi problem literasi keuangan dan digital masyarakat yang masih rendah.

”Negara tetangga, seperti Thailand, Malaysia, dan Singapura, telah memiliki cetak biru ekonomi digital disertai langkah-langkah kebijakan dan implementasinya. Thailand secara khusus mendesain cetak biru kebijakan ekonomi digital untuk 30 tahun. Sementara di Indonesia, baik korporasi maupun instansi negara berlomba-lomba bertransformasi digital, tetapi tidak ada titik temu upaya pemajuan yang terintegrasi,” ujar Kepala Otoritas Jasa Keuangan (OJK) Institute Agus Sugiarto pada peluncuran bukunya yang berjudul Mengenal Ekonomi Digital, di Jakarta, Selasa (22/2/2022).

Agus meyakini, dengan cetak biru kebijakan ekonomi digital, sektor ekonomi digital beberapa negara tetangga dapat berkontribusi dua digit terhadap produk domestik bruto (PDB). Sektor ekonomi digital Singapura, misalnya, menyumbang 20 persen terhadap PDB.

Menurut dia, inovasi ekonomi digital berkembang cepat, baik di dalam negeri maupun global, seperti aset kripto. Situasi ini tetap memerlukan kerangka regulasi ekonomi digital yang bisa memastikan pelaku industrinya tumbuh sehat, tidak menimbulkan kegaduhan industri sistem keuangan, dan melindungi konsumen.

Sesuai hasil survei nasional Literasi dan Inklusi Keuangan Tahun 2019, tingkat literasi keuangan masyarakat mencapai 38,03 persen dan indeks inklusi keuangan sebesar 76,19 persen. Hal ini menunjukkan masyarakat Indonesia secara umum belum memahami dengan baik karakteristik berbagai produk dan layanan jasa keuangan yang ditawarkan oleh lembaga jasa keuangan formal.

Sementara berdasarkan riset Siber Kreasi dan Katadata Insight Center, Indeks Literasi Digital Indonesia tahun 2021 berada pada skor 3,49 atau pada tahap sedang dan mendekati baik. Jika dibandingkan dengan Indeks Literasi Digital 2020, ada peningkatan indeks dari 3,46 ke 3,49. Perbaikan terjadi pada pilar budaya digital dan keterampilan digital, tetapi ada penurunan pada pilar etika digital dan keamanan digital.

”Idealnya, di tengah pesatnya tren teknologi digital, masyarakat harus memiliki literasi keuangan dan digital yang baik. Ketika warga terliterasi keuangan, tetapi tidak melek digital, hal itu akan menyulitkan mereka, seperti berpotensi tergiur ke investasi daring yang ilegal. Akibatnya, sektor ekonomi digital jadi tidak tumbuh maksimal,” ujarnya.

Perbaikan terjadi pada pilar budaya digital dan keterampilan digital, tetapi ada penurunan pada pilar etika digital dan keamanan digital.

Buku Mengenal Ekonomi Digital berisi 10 bab dan enam artikel opini yang pernah terbit di media massa. Total halaman dalam buku ini mencapai 174 halaman. Isinya mencakup perkembangan ekonomi digital, aktivitas masyarakatnya, hingga literasi dan inklusi digital.

Assisstant Professor in Digital Financial Literacy di School of Business and Management Institut Teknologi Bandung (ITB) Sylviana Maya Damayanti berpendapat, persoalan di masyarakat lain, selain masih rendahnya literasi keuangan dan digital, adalah biaya akses internet yang belum terjangkau. Infrastruktur jaringan internet belum merata. Dari sisi institusi bisnis ataupun layanan publik, permasalahan sejumlah organisasi adalah masih ada keterbatasan kepemimpinan yang sesuai dengan tren digital.

Untuk menjawab persoalan tersebut, dia berpendapat senada dengan Agus. Swasta dan pemerintah perlu berkolaborasi mulai dari penguatan kebijakan hingga infrastruktur jaringan internet. Komunitas masyarakat juga perlu dilibatkan untuk menjalankan program-program literasi keuangan ataupun digital.

Co-Founder dan CEO Investree Adrian A Gunadi menyebutkan, per Desember 2021, jumlah pemberi dana pinjaman untuk layanan pinjaman daring (peer-to-peer lending/P2P lending) mencapai 809.000 orang/institusi dan penerima pinjaman sebanyak 73,24 juta orang/institusi. Nilai agregat pinjaman yang telah terdistribusi ke masyarakat mencapai Rp 283,94 triliun. Adapun jumlah perusahaan penyedia pinjam-meminjam uang berbasis teknologi informasi yang sudah terdaftar dan berizin di OJK per Februari 2022 mencapai 103 perusahaan.

Adrian memandang masih ada peluang menggarap layanan pinjaman daring yang terbuka lebar. Beberapa faktor yang mendukung adalah jumlah individu produktif mencapai 186 juta orang, warga yang belum mendapat layanan bank secara optimal (unbanked) 132 juta orang, dan UKM yang tergolong unbanked mencapai 46,6 juta orang.

”Per Desember 2021, financial gap (kesenjangan finansial) di Indonesia mencapai sekitar Rp 1.500 triliun. Angka ini merupakan (kebutuhan) warga atau pelaku usaha yang belum tersentuh perbankan. Pada saat bersamaan, teknologi digital berkembang pesat dan disertai dengan kemudahan akses yang disalahgunakan, seperti kemunculan pinjol (pinjaman online) ilegal,” ujar Adrian.

Kompas/Priyombodo (PRI)

Suasana kesibukan di warehouse JD.ID di kawasan pergudangan Marunda, Bekasi, Jawa Barat, Jumat (10/12/2021). Jelang Hari Belanja Online Nasional (Harbolnas) 12.12, JD.ID memperkirakan akan terjadi lonjakan pembelian sekitar 167.000 order atau meningkat sekitar 70 persen daripada tahun lalu.

Dia juga menyampaikan, pemerintah atau regulator di industri keuangan tetap perlu melakukan pengawasan sesuai siklus perkembangan perusahaan rintisan bidang teknologi finansial. Tujuannya adalah untuk melindungi konsumen.

Sementara itu, Ketua Umum Asosiasi Pengusaha Indonesia (Apindo) Hariyadi B Sukamdani mengatakan, Apindo menilai ada beberapa isu strategis dalam ekonomi digital yang perlu dapat perhatian bersama pemerintah dan pelaku industri. Pertama, percepatan pemerataan infrastruktur jaringan internet. Kedua, percepatan perluasan literasi digital. Isu ketiga adalah peningkatan kompetensi tenaga kerja di bidang teknologi informasi.

”Perkembangan ekonomi digital ditandai dari pergeseran sumber daya manusia padat karya menuju ke perekonomian berbasis pengetahuan. Oleh karena itu, tenaga kerja bukan hanya mesti terliterasi digital, tetapi juga punya keterampilan di bidang teknologi digital,” katanya.

Mengutip laporan e-Economy SEA 2021, dia menyebut nilai ekonomi internet di Indonesia diproyeksikan tumbuh 49 persen dari 47 miliar dollar AS pada 2020 menjadi 70 miliar dollar AS pada akhir 2021. Kontribusi terbesar datang dari perdagangan elektronik atau e-dagang sebesar 52 persen.

Laporan e-Economy SEA 2021 merupakan hasil riset Google, Temasek Holdings Pte, dan Bain & Company. Ekonomi internet dilihat dalam ukuran nilai barang dagangan (GMV). Lembaga itu meriset sektor e-dagang, media daring, ride hailing, wisata dan perjalanan, jasa keuangan digital, teknologi edukasi, serta teknologi kesehatan.