Kemampuan bank digital menyalurkan kredit belum sesuai ekspektasi. Bahkan, hingga kini belum ada aplikasi perbankan digital di Indonesia yang memberikan fitur pengajuan kredit secara daring.

Oleh

Benediktus Krisna Yogatama

·3 menit baca

KOMPAS/SUPRIYANTO

Ilustrasi

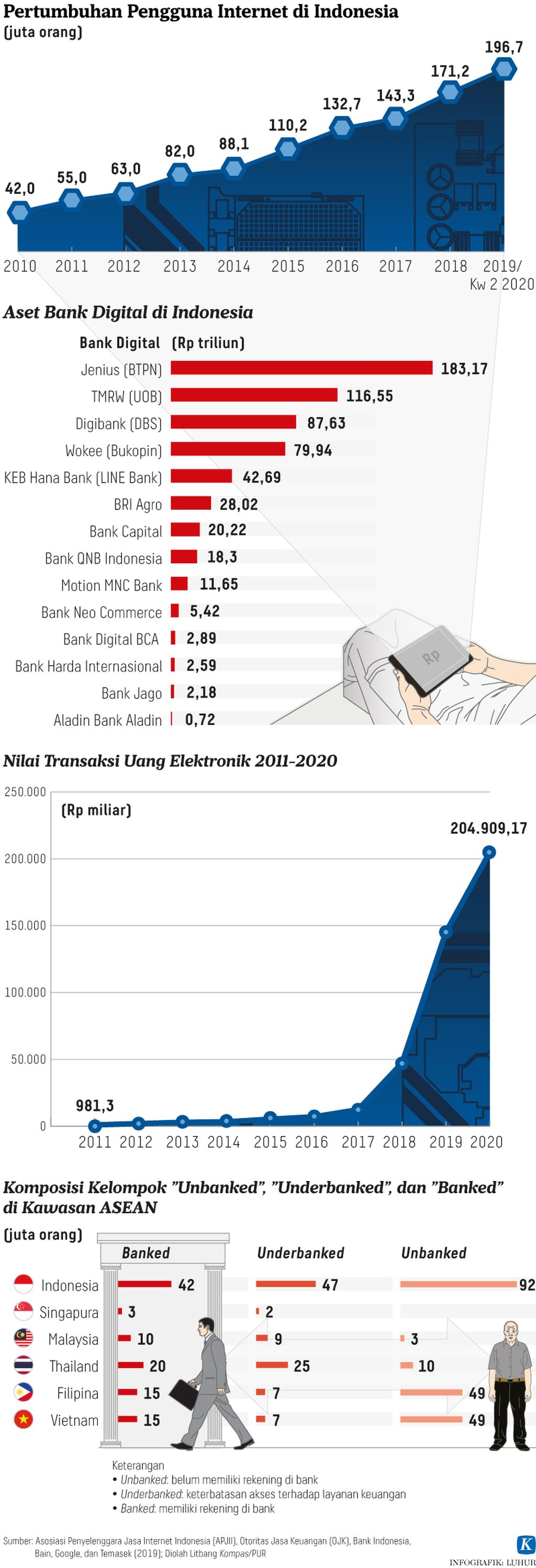

Perbankan nasional ramai-ramai mengadopsi layanan digital dalam setahun terakhir, mulai dari meningkatkan layanan e-banking, merilis aplikasi super untuk layanan digital, hingga membentuk anak usaha bank yang sepenuhnya digital.

Publik tentu berharap, dengan digitalisasi, kualitas layanan perbankan semakin baik dibandingkan dengan sebelumnya. Dengan digitalisasi pula diharapkan akses pembiayaan perbankan akan terbuka lebih lebar dan lebih luas, terutama untuk para pelaku usaha mikro yang selama ini belum tersentuh perbankan konvensional. Inilah esensi sesungguhnya dari bank digital.

Menilik khitahnya, perbankan memiliki tugas dan fungsi utama sebagai lembaga intermediasi. Perbankan bertugas dan berfungsi untuk menghimpun dana dari masyarakat dan menyalurkannya lagi kepada masyarakat. Jadi, perbankan memberikan layanan simpanan dana masyarakat dan menyalurkan kredit kepada masyarakat.

Dari sisi fungsi menghimpun dana nasabah, perbankan digital sudah mampu melakukannya melalui saluran elektronik atau daring. Masyarakat bisa membuka rekening perbankan cukup melalui aplikasi perbankan digital tanpa perlu datang ke kantor cabang. Dengan kehadiran fitur biometrik dan verifikasi secara daring, perbankan bisa mengidentifikasi calon nasabah sehingga bisa membuka rekening tanpa bertemu fisik dengan pegawai bank.

Jauh sebelum menghadirkan fitur pembukaan rekening melalui aplikasi, perbankan telah menyediakan layanan digital untuk pembayaran berbagai tagihan. Untuk berbagai pembayaran tagihan mulai dari listrik, telepon, perusahaan air minum, asuransi, hingga berbagai tagihan lainnya, cukup mengakses aplikasi perbankan digital dari ponsel. Nasabah tak perlu lagi datang ke kantor bank untuk menyelesaikan pembayaran.

Layanan pembayaran dan transfer pun makin meluas seiring perkembangan teknologi. Saat ini, untuk mengisi dompet digital juga cukup dari aplikasi perbankan digital.

Pembayaran pun makin mudah dan praktis dengan metode pindai kode QRIS (Quick Response Code Indonesian Standard). Cukup dengan membuka aplikasi perbankan, memilih fitur pembayaran via kode pindai, lalu arahkan ke kode unik yang dipajang merchant, pembayaran pun tuntas. Tak perlu lagi menggesek kartu debet, apalagi mengeluarkan uang dari dompet. Cepat dan mudah.

Jelaslah, dari sisi penghimpunan dana, pembayaran, dan transaksi, digitalisasi tak terbantahkan telah meningkatkan kualitas layanan perbankan.

Pertanyaannya, bagaimana dengan kemampuan bank digital dalam menyalurkan kredit? Apakah juga lebih baik dibandingkan dengan bank konvensional? Apakah bank-bank digital bisa memperluas akses pembiayaannya ke pelaku-pelaku usaha mikro dan pekerja informal yang ada di berbagai pelosok negeri?

Ternyata, kemampuan bank digital menyalurkan kredit belum sesuai ekspektasi. Bahkan, hingga kini belum ada aplikasi perbankan digital di Indonesia yang memberikan fitur pengajuan kredit secara daring.

Selain menjadi tugas utama bank, sejatinya bisnis atau sumber pendapatan utama bank berasal dari penyaluran kredit. Inilah jantungnya perbankan. Maka bisa dikatakan bank digital saat ini belum menyentuh esensinya sebagai bank digital.

Hingga kini, perbankan tidak bisa selincah perusahaan teknologi finansial (tekfin) pinjaman antarpihak yang bisa memberikan pinjaman ke debitor hanya dalam waktu singkat. Dengan persyaratan lebih sedikit dan tanpa proses penilaian kredit yang berlapis, debitor tekfin bisa segera mendapatkan dana.

Memang, perkara menyalurkan kredit tidaklah sesimpel mendigitalisasi pembukaan rekening secara daring, transfer, atau urusan pembayaran. Perbankan juga dihadapkan pada prinsip kehati-hatian yang berlapis saat menyalurkan kredit. Calon debitor harus memenuhi kelayakan 5C yang ditetapkan perbankan, yakni character (karakter), capacity (kapasitas), capital (permodalan), condition, dan collateral (penjaminan). Maklum, ini karena industri perbankan dipagari dengan berbagai regulasi secara ketat (fully regulated industry).

Namun, seyogianya, hal-hal tersebut tidak menghalangi bank-bank digital untuk memperluas inklusi dan akses pembiayaannya. Bank digital boleh saja berkolaborasi dengan perusahaan tekfin untuk menyalurkan kredit ultramikro. Akan tetapi, tentu lebih baik apabila bank mampu menyalurkannya secara langsung karena akan lebih efisien sehingga suku bunga yang ditawarkan ke debitor bisa lebih rendah.

Jika tidak demikian, kontribusi bank digital terhadap perekonomian negara akan selalu dipertanyakan.