Arahan OJK untuk menurunkan besaran maksimal bunga pinjaman sebesar 50 persen dilaksanakan pelaku industri teknologi finansial pinjaman antarpihak. Hal ini akan mengubah bisnis industri ini.

Oleh

Benediktus Krisna Yogatama

·3 menit baca

KOMPAS/STEFANUS ATO

Seorang penagih utang pinjaman daring tengah melacak rumah debitor pinjaman daring melalui aplikasi Google Maps, Kamis (14/10/2021).

Sejumlah peristiwa yang terjadi dalam beberapa waktu terakhir menjadi momentum yang berpotensi mengubah bisnis industri teknologi finansial (tekfin) pinjaman antarpihak (peer to peer lending/P2P lending).

Sesuai arahan Otoritas Jasa Keuangan (OJK), Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) yang mewadahi tekfin P2P lending memutuskan untuk menurunkan suku bunga pinjaman mereka sebesar 50 persen menjadi maksimal 0,4 persen per hari dari sebelumnya maksimal 0,8 persen per hari.

Pidato Presiden Joko Widodo pada saat pembukaan acara OJK Virtual Innovation Day 2021 pada 11 Oktober 2021 juga menjadi faktor. Saat itu, untuk pertama kali Presiden menyampaikan kegelisahannya soal jeratan pinjaman daring.

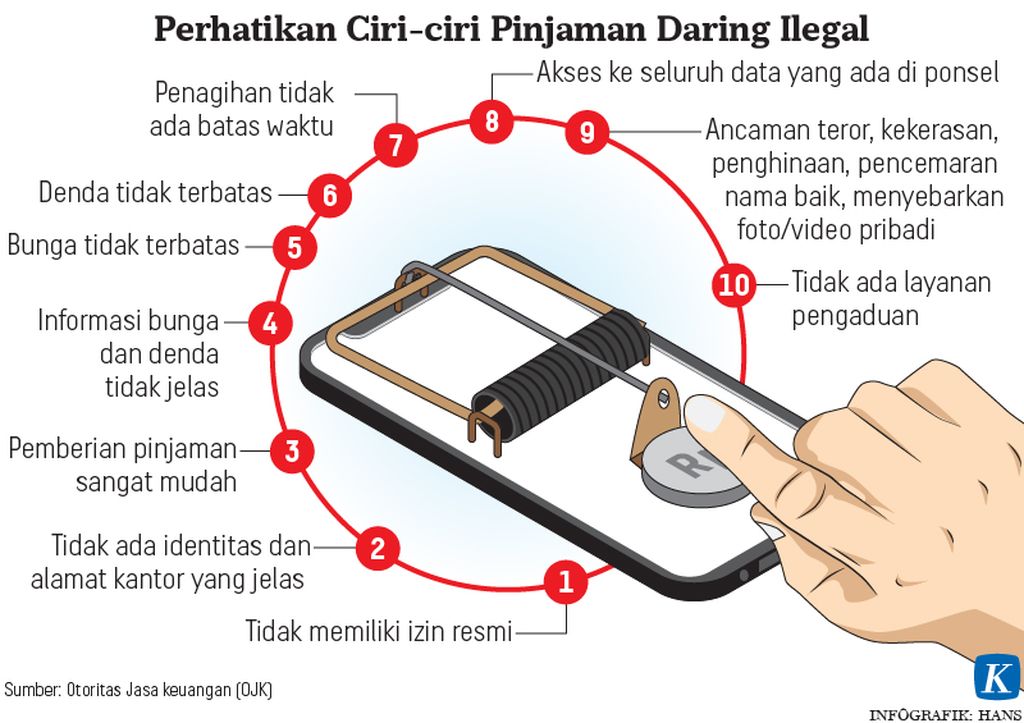

Pidato itu direspons kepolisian dengan menangkap para pelaku pinjaman daring ilegal. Tak hanya itu, pemerintah pun menyatakan pinjaman daring ilegal itu tidak sah secara hukum sehingga masyarakat yang telanjur terjerat tidak perlu melunasi utangnya kepada entitas tak resmi dan tak berizin dari OJK itu.

Upaya-upaya ini menjadi angin segar bagi masyarakat. Khususnya bagi mereka yang sudah terjerat bunga mencekik serta direndahkan martabatnya saat ditagih utangnya oleh oknum penagih utang.

Di sisi lain, OJK juga memutuskan akan menata ulang ekosistem industri tekfin P2P lending atau pinjaman daring yang legal, resmi, dan terdaftar di OJK. Usulan penurunan bunga pinjaman juga bagian dari penataan ulang ekosistem itu.

Bagi pelaku industri tekfin P2P lending, ini merupakan tahapan baru dalam bisnis mereka. Sebab, ini bakal mengubah perhitungan pendapatan yang berdampak pada untung-rugi mereka.

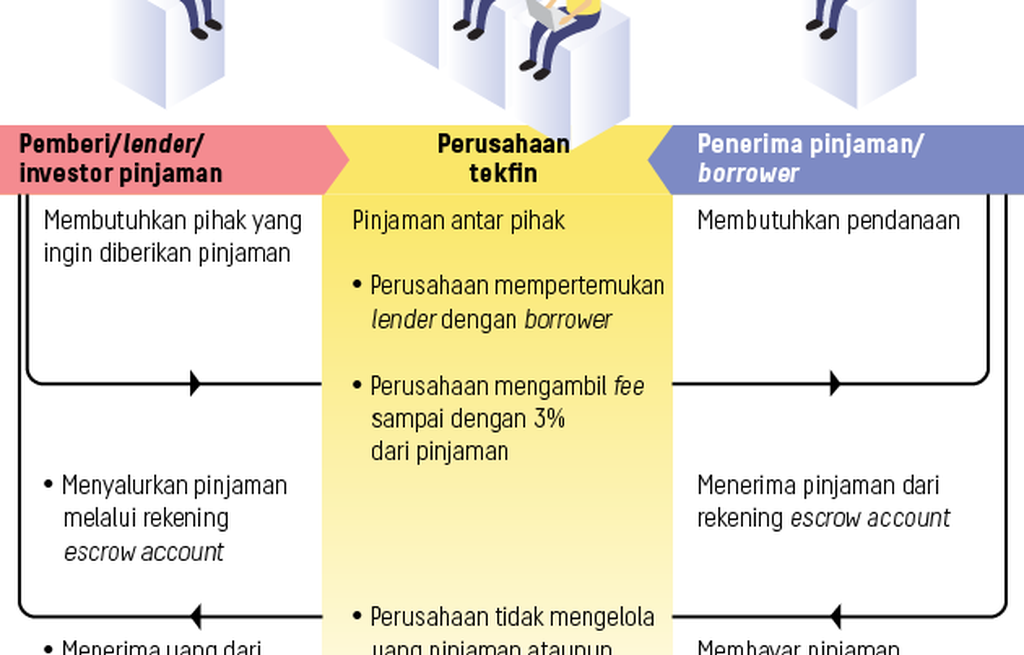

Seperti diketahui, perusahaan tekfin P2P lending adalah entitas yang mempertemukan pemberi pinjaman (lender) atau investor yang umumnya ritel dengan penerima pinjaman atau debitor. Investor mendapatkan keuntungan dari besaran bunga pinjaman yang diberikan kepada debitor. Adapun perusahaan tekfin mendapatkan keuntungan dari komisi transaksi pinjaman yang diberikan itu.

Sebelum adanya penurunan bunga pinjaman, investor bisa mendapatkan imbal hasil di kisaran 14-18 persen per tahun. Besaran imbal hasil itu membuat investasi di tekfin P2P lending lebih menggiurkan ketimbang berbagai instrumen investasi lainnya, seperti deposito yang berkisar 2-3 persen, reksadana di kisaran 3-5 persen, dan obligasi di kisaran 5-7 persen. Imbal hasil tekfin P2P lending bahkan lebih besar daripada return investasi saham jika diasumsikan sejalan dengan laju Indeks Harga Saham Gabungan (IHSG) dari awal tahun hingga Oktober yang sebesar 9,11 persen.

Namun, dengan diturunkan bunga pinjaman tekfin P2P lending, imbal hasil yang diberikan investor pun terpangkas setengahnya menjadi 7-9 persen. Menurunnya bunga pinjaman membuat imbal hasil tekfin P2P lending tak lagi semenggiurkan seperti sebelumnya.

Apalagi, sejatinya, berinvestasi pada P2P lending ini menyimpan risiko yang tak kecil. Sebab, debitor yang memperoleh pinjaman adalah kebanyakan mereka yang belum memenuhi persyaratan pinjaman perbankan (unbankable) yang mempunyai risiko lebih tinggi untuk gagal bayar.

Perpaduan risiko yang meningkat seiring kondisi perekonomian yang masih diliputi ketidakpastian dan imbal hasil tidak lebih baik daripada instrumen investasi lainnya berpotensi membuat investor berpindah ke instrumen investasi lainnya. Artinya, pendanaan dari investor peminjam bakal berkurang.

Selain menurunkan bunga pinjaman, poin lain dari penataan ulang ekosistem yang ingin dilakukan OJK adalah menyetaraan permodalan tekfin P2P lending dengan industri perusahaan pembiayaan.

Dengan menurunnya jumlah investor peminjam dan kebutuhan modal yang besar, perusahaan tekfin pun secara natural akan mencari investor institusi yang bisa menyediakan modal sekaligus pendanaan dalam jumlah besar.

Bila tren ini yang terjadi, tekfin P2P lending tidak akan lagi menjadi platform yang mempertemukan investor peminjam ritel dengan debitor, tetapi berubah menjadi lembaga pembiayaan atau multifinance seperti yang sudah ada. Tren ini terbukti sudah terjadi di negara-negara lain yang lebih dulu mengembangkan tekfin P2P lending.

Namun, sisi positifnya, dengan bunga pinjaman yang lebih ringan, akan semakin banyak debitor yang mengajukan pinjaman. Dan, yang lebih penting, akan semakin sedikit masyarakat yang terjerat bunga tinggi.