Menjamurnya bank digital juga harus diimbangi dengan peningkatan keamanan data nasabah. Di sisi lain, nasabah pun harus terus diedukasi untuk menjaga data pribadi agar tidak jatuh ke pihak yang tak bertanggung jawab.

Oleh

Benediktus Krisna Yogatama

·4 menit baca

Kompas

Ilustrasi kejahatan siber

Beberapa hari terakhir viral di Instagram berbagai challenge atau ajakan untuk mengunggah berbagai data pribadi, seperti mengunggah foto diri bersama KTP, mengunggah foto kartu debet/ATM bank, hingga mengunggah foto tanda tangan. Entah karena terjangkit penyakit fear of missing out (FOMO) atau takut ketinggalan tren yang lagi viral, ada saja warganet yang terdorong untuk mengunggah foto-foto itu.

Padahal, tanpa mereka sadari, pelaku kejahatan siber bisa menyimpan foto-foto dan data-data pribadi orang lain itu untuk membuat akun palsu layanan jasa keuangan, penipuan, ataupun berbagai potensi kejahatan tak bertanggung jawab lainnya.

Tanpa disadari, ajakan untuk mengunggah data pribadi itu bisa dikategorikan sebagai upaya kejahatan siber menggunakan metode social engineering. Ini merupakan upaya mengajak atau menghasut korban dengan cara komunikasi untuk memberikan data-data pribadinya secara sukarela yang kemudian disalahgunakan oleh pelaku.

KOMPAS/COKORDA YUDISTIRA

Kepala Subdirektorat V Ditreskrimsus Polda Bali Ajun Komisaris Besar I Gusti Ayu Suinaci (kanan) dengan didampingi Kepala Subbidang Penerangan Masyarakat Bidang Humas Polda Bali Ajun Komisaris Besar I Gusti Agung Ayu Yuli Ratnawati (kiri) menunjukkan barang bukti terkait dua kasus kejahatan siber yang diungkap tim siber Direktorat Reserse Kriminal Khusus Polda Bali dalam jumpa pers di Ditreskrimsus Polda Bali, Denpasar, Senin (24/5/2021).

Ada tiga jenis data yang diincar penjahat dari nasabah. Yang pertama adalah apa yang dimiliki nasabah, seperti kartu ATM, nomor ponsel, dan kartu SIM ponsel. Jenis data kedua adalah apa yang nasabah ketahui, seperti nomor PIN, kata kunci, serta data-data kredensial, seperti tempat tanggal lahir, nomor KTP, dan nama ibu kandung. Adapun jenis data ketiga adalah data biometrik nasabah, seperti wajah dan sidik jari. Data-data ini diincar pelaku kejahatan karena ini merupakan data yang digunakan perbankan untuk memverifikasi identitas nasabah.

Menurut data Otoritas Jasa Keuangan (OJK), social engineering merupakan metode yang paling sering digunakan pelaku kejahatan siber. Sebanyak 47,48 persen kejahatan siber layanan perbankan menggunakan metode ini. Selain itu, ada pula metode kejahatan siber lainnya, seperti menerobos secara paksa dengan peretasan ataupun perampasan akses ke data-data pribadi nasabah.

OJK mencatat kerugian riil perbankan akibat serangan siber pada semester I-2020-semester I-2021 sebesar Rp 246,5 miliar. Dari jumlah tersebut, mayoritas kejadian fraud menggunakan siber sebesar 71,6 persen terjadi di bank umum milik pemerintah, sebesar 28 persen di bank swasta nasional, dan bank asing 0,3 persen. Jumlah ini masih relatif kecil jika dibandingkan total simpanan nasabah perbankan per akhir semester pertama tahun ini yang mencapai Rp 7.126 triliun.

Namun, bukan tidak mungkin angka kerugian yang tercatat itu hanya fenomena puncak gunung es dari permasalahan kejahatan siber. Apalagi, beberapa waktu terakhir, semakin banyak kasus kejahatan siber, seperti pembobolan data pribadi nasabah sejumlah institusi.

Pada saat yang sama, pandemi telah mempercepat digitalisasi layanan jasa keuangan. Perbankan pun ramai-ramai mengubah model bisnisnya dari perbankan konvensional menjadi perbankan digital.

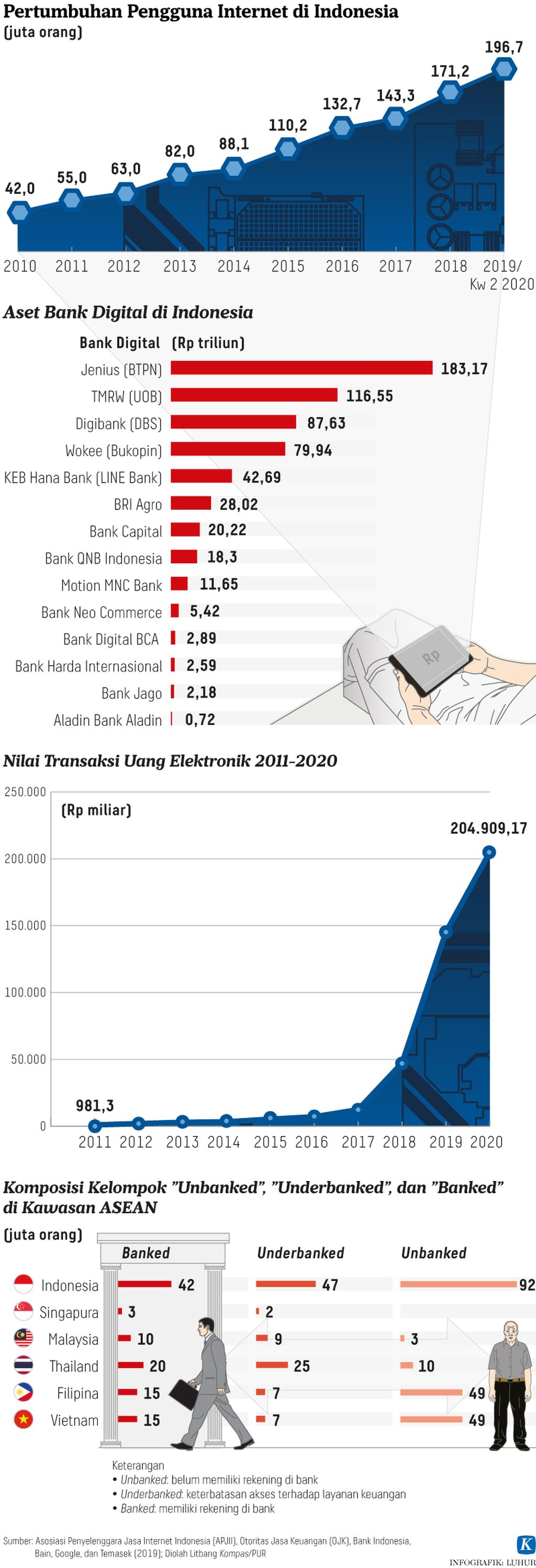

Perubahan model bisnis ini ditandai dengan berkurangnya jumlah jaringan kantor perbankan sebanyak 2.593 unit dalam kurun 2017 hingga Agustus 2021. Penurunan jumlah kantor ini diikuti dengan peningkatan transaksi mobile banking dan internetbanking yang naik 300 persen dari 2016 hingga Agustus 2021. Hal lain seperti transaksi uang elektronik pada kurun 2015-2020 meroket signifikan dari Rp 5,28 triliun menjadi Rp 204,9 triliun.

Momentum ini tak hanya dimanfaatkan perbankan bermodal besar, tetapi juga bank-bank bermodal kecil, yakni di bawah Rp 2 triliun. Mereka memanfaatkan momentum ini dengan bersalin rupa menjadi bank digital untuk memikat nasabah dengan layanan jasa perbankan digital. Tak hanya itu, mereka juga memanfaatkan gelombang animo besar investor pasar modal pada bank digital, dengan menambah permodalan melalui hak memesan efek terlebih dahulu (HMETD) atau rights issue.

Sampai dengan Oktober 2021, ada lima bank bermodal di bawah Rp 2 triliun, yang memanfaatkan rights issue untuk menambah modal intinya. Ini mereka lakukan untuk memenuhi persyaratan modal inti Rp 2 triliun sebelum akhir 2021 sesuai dengan amanat Peraturan OJK Nomor 12 Tahun 2020 tentang Konsolidasi Bank Umum. Dengan klaim identitas sebagai bank digital, saham mereka pun laris manis diperdagangkan di pasar modal.

Namun, berubah wujud menjadi bank digital sejatinya bukan perkara mudah. Perlu modal besar untuk mempersiapkan infrastruktur teknologi, kesiapan sumber daya manusia, dan tentu saja pembangunan sistem keamanan digitalnya.

Perbankan diharapkan juga tidak semata-mata berubah menjadi bank digital agar sekadar bisa eksis dan memanfaatkan momentum, tetapi menjadi bank digital sesungguhnya bisa memberikan layanan lebih optimal serta yang tak kalah penting menyiapkan sistem keamanan data yang mumpuni. Nasabah juga harus terus-menerus diedukasi untuk menjaga sebaik-baiknya data pribadi mereka agar tak jatuh ke tangan yang salah.

Pemerintah dan DPR pun harus mempercepat pembuatan Undang-Undang Perlindungan Data Pribadi. Ini agar tercipta ekosistem digital yang sehat dan kondusif, serta yang terpenting menjadi payung hukum untuk memperkuat perlindungan data nasabah.