Salah satu ruang lingkup PPh yang saat ini santer menjadi sorotan adalah pajak yang dikenakan pada fasilitas yang diberikan perusahaan kepada karyawannya.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

Kompas/Heru Sri Kumoro

Menteri Hukum dan Hak Asasi Manusia (Menkumham) Yasonna Laoly menyerahkan dokumen pandangan pemerintah mengenai disahkannya Rancangan Undang-Undang Harmonisasi Peraturan Perpajakan (RUU HPP) menjadi Undang-Undang kepada Wakil Ketua DPR Muhaimin Iskandar dalam Rapat Paripurna DPR di Kompleks Gedung Parlemen, Senayan, Jakarta, Kamis (7/10/2021). Delapan fraksi menyetujui RUU Perpajakan menjadi UU Pajak dan hanya fraksi PKS yang menolak disahkannya RUU Perpajakan tersebut.

Secara umum, suatu perusahaan akan memberikan imbalan berupa gaji dan tunjangan dalam bentuk kas tunai. Namun, tidak sedikit perusahaan yang juga memberikan imbalan dalam bentuk lain, seperti barang dan fasilitas tertentu yang dikenal pula dengan istilah imbalan dalam bentuk natura.

Mungkin tidak pernah terbayangkan dalam benak para karyawan perusahaan dengan level jabatan tinggi apabila suatu saat nanti, mobil, rumah, dan gawai yang mereka dapatkan sebagai fasilitas perusahaan akan dikenai pajak.

Sudah menjadi amanat dalam Pasal 4 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan bahwa imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura tidak boleh menjadi biaya pengurang dalam menentukan besarnya penghasilan kena pajak bagi wajib pajak.

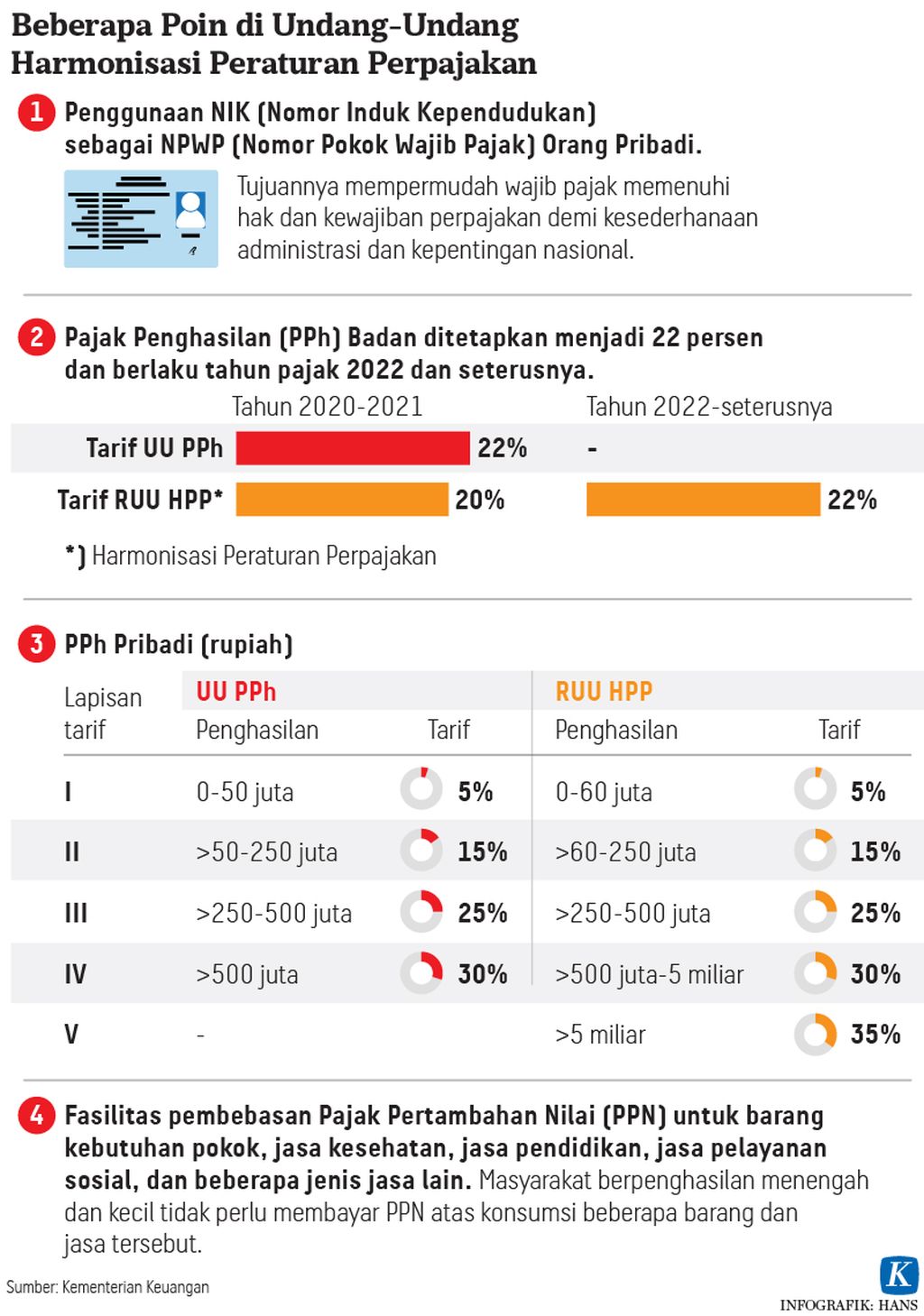

Namun, baru-baru ini, ruang publik diramaikan oleh legalisasi Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. Beleid ini ditandatangani Presiden Joko Widodo pada 29 Oktober 2021 setelah disahkan DPR pada 7 Oktober 2021.

Kementerian Keuangan berulang kali menegaskan bahwa payung hukum ini diselenggarakan berdasarkan asas keadilan, kesederhanaan, efisiensi, kepastian hukum, kemanfaatan, dan kepentingan nasional. Di samping itu, pemerintah juga optimistis undang-undang yang populer disingkat sebagai UU HPP ini bakal bermanfaat untuk meningkatkan pertumbuhan perekonomian yang berkelanjutan dan mendukung percepatan pemulihan ekonomi.

Terdapat enam ruang lingkup pengaturan UU HPP, yakni ketentuan umum dan tata cara perpajakan (KUP), Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), program pengungkapan sukarela (PPS), pajak karbon, serta cukai.

Mungkin tidak pernah terbayangkan dalam benak para karyawan perusahaan dengan level jabatan tinggi apabila suatu saat nanti, mobil, rumah, dan gawai yang mereka dapatkan sebagai fasilitas perusahaan akan dikenai pajak.

Salah satu ruang lingkup PPh yang saat ini santer menjadi sorotan adalah pajak yang dikenakan pada fasilitas yang diberikan perusahaan kepada karyawannya. Dalam kata lain, imbalan dalam bentuk natura yang diberikan perusahaan kepada karyawan akan menjadi obyek pajak.

Regulasi ini tertuang dalam Bab III UU HPP yang mengatur tentang PPh, khususnya Pasal 4 Ayat (1). Peraturan ini mengubah Pasal 4 UU No 7/1983 tentang Pajak Penghasilan. Dengan adanya perubahan ini, mulai tahun pajak 2022, natura bakal menjadi penghasilan bagi penerimanya dan biaya bagi perusahaan yang memberikan fasilitas tersebut.

Contohnya, jika ada direksi atau pemegang saham mendapatkan fasilitas rumah atau mobil, akan dihitung sebagai penghasilan. Dalam aturan turunan dari UU HPP, nantinya Direktorat Jenderal Pajak Kementerian Keuangan akan mengatur secara lebih terperinci terkait tata cara penghitungannya tersebut. Fasilitas perusahaan dalam bentuk selain uang disebut-sebut kerap menjadi celah penghindaran PPh, terutama untuk wajib pajak pribadi.

Dengan demikian, akan sangat wajar apabila pemerintah optimistis ketetapan pajak natura yang akan dimulai tahun depan bisa mengoptimalkan penerimaan PPh orang pribadi. Karena seperti kita ketahui, kontribusi dari PPh orang pribadi ini masih begitu rendah lantaran masih ada masalah penghindaran pajak.

Fasilitas perusahaan dalam bentuk selain uang disebut-sebut kerap menjadi celah penghindaran PPh, terutama untuk wajib pajak pribadi.

Poin-poin draf undang-undang omnibus law perpajakan ditunjukkan kepada wartawan saat diskusi tentang hal tersebut di Kantor Direktorat Jenderal Pajak, Jakarta, Selasa (11/2/2020). Diskusi menghadirkan narasumber Dirjen Pajak Suryo Utono, Dirjen Bea dan Cukai Heru Pambudi, dan Dirjen Perimbangan Keuangan Astera Primanto Bhakti

Kementerian Keuangan mencatat penerimaan PPh orang pribadi hingga akhir September 2021 mengalami kontraksi 0,3 persen apabila dibandingkan dengan periode sama tahun sebelumnya. Sangat masuk akal apabila dengan pengenaan pajak atas natura ini, instrumen PPh orang pribadi akan menjadi lebih progresif karena penerima terbesar dari naturan ini adalah mereka yang berada dalam lapisan tarif tertinggi.

Di sisi lain, para wajib pajak orang pribadi yang kelak akan dikenai pajak atas fasilitas non-uang yang ia terima dari perusahaan juga perlu mencatat bahwa nilai pajak atas natura sangat kecil dibandingkan manfaat yang diterima. Tidak mungkin ada karyawan yang akan menolak menerima fasilitas rumah dari perusahaan karena ada pajaknya.

Namun, otoritas pajak juga perlu mengingat bahwa salah satu asas dalam penyelenggaraan UU HPP adalah prinsip keadilan. Jika arah dari UU HPP ingin memberikan sistem perpajakan yang berkeadilan, perlu diupayakan pula agar kebijakan ini tidak membebani pegawai, karyawan, ataupun buruh kelompok menengah-bawah.

Berdasarkan hal tersebut, diharapkan agar aturan turunan dari pajak natura yang saat ini tengah dirumuskan pemerintah turut menetapkan klausa terkait pengecualian pemberian natura dengan syarat, nilai, atau kondisi tertentu.