Skema relaksasi sanksi pajak dipastikan tidak akan kontraproduktif dengan misi otoritas fiskal dalam mendorong laju peningkatan kepatuhan wajib pajak.

Oleh

Dimas Waraditya Nugraha

·4 menit baca

KOMPAS/DIMAS WARADITYA NUGRAHA

(Dari kiri ke kanan) Kasubdit Humas Direktorat Jenderal Pajak (DJP) Kementerian Keuangan Dwi Astuti, Direktur Penyuluhan Pelayanan dan Hubungan Masyarakat DJP Kementerian Keuangan Neilmaldrin Noor, Staf Khusus Menteri Keuangan Bidang Komunikasi Strategis Yustinus Prastowo, dan Direktur Peraturan Perpajakan I Direktorat Jenderal Pajak Hestu Yoga Saksama dalam media gathering di Denpasar, Rabu (3/11/2021)

DENPASAR, KOMPAS — Skema relaksasi sanksi pajak dipastikan tidak akan kontraproduktif dengan misi otoritas fiskal dalam mendorong laju peningkatan kepatuhan wajib pajak. Pasalnya, payung hukum pajak mutakhir membuat wajib pajak semakin nyaman untuk mengembalikan kerugian negara.

Direktur Peraturan Perpajakan I Direktorat Jenderal Pajak Kementerian Keuangan Hestu Yoga Saksama mengatakan relaksasi sanksi pajak dalam Undang-Undang Harmonisasi Peraturan Perpajakan (HPP) bertujuan untuk menciptakan sistem pajak yang adil sehingga dapat bermuara pada peningkatan kepatuhan wajib pajak.

”Suatu sistem pajak juga harus sehat, yakni dapat menjadi sumber penerimaan yang berkelanjutan. Besaran sanksi direlaksasi untuk meningkatkan kepatuhan sukarela wajib pajak,” ujarnya dalam media gathering Direktorat Jenderal Pajak Kementerian Keuangan di Denpasar, Rabu (3/11/2021).

Suatu sistem pajak juga harus sehat, yakni dapat menjadi sumber penerimaan yang berkelanjutan. Besaran sanksi direlaksasi untuk meningkatkan kepatuhan sukarela wajib pajak. —Hestu Yoga Saksama

Yoga melanjutkan, meski sanksi pajak diperingan, UU HPP ini berusaha memberi kepastian hukum dan keadilan bagi pengemplang pajak yang kasusnya masuk sampai tahap persidangan.

Tahapan-tahapan pemberian sanksi, lanjutnya, memberi kesempatan bagi wajib pajak untuk mengembalikan kerugian negara dengan cara membayar pokok pajak dan sanksi sehingga tidak perlu menerima tuntutan pidana penjara.

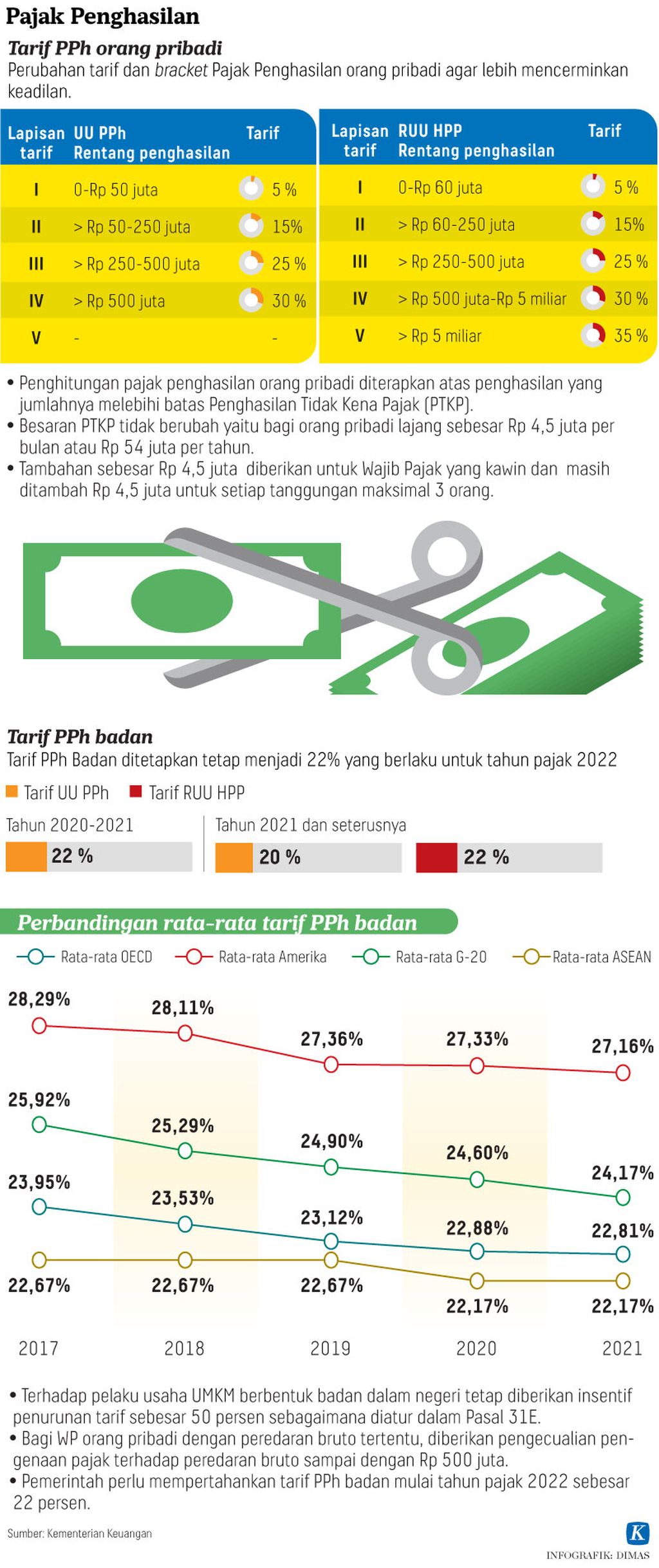

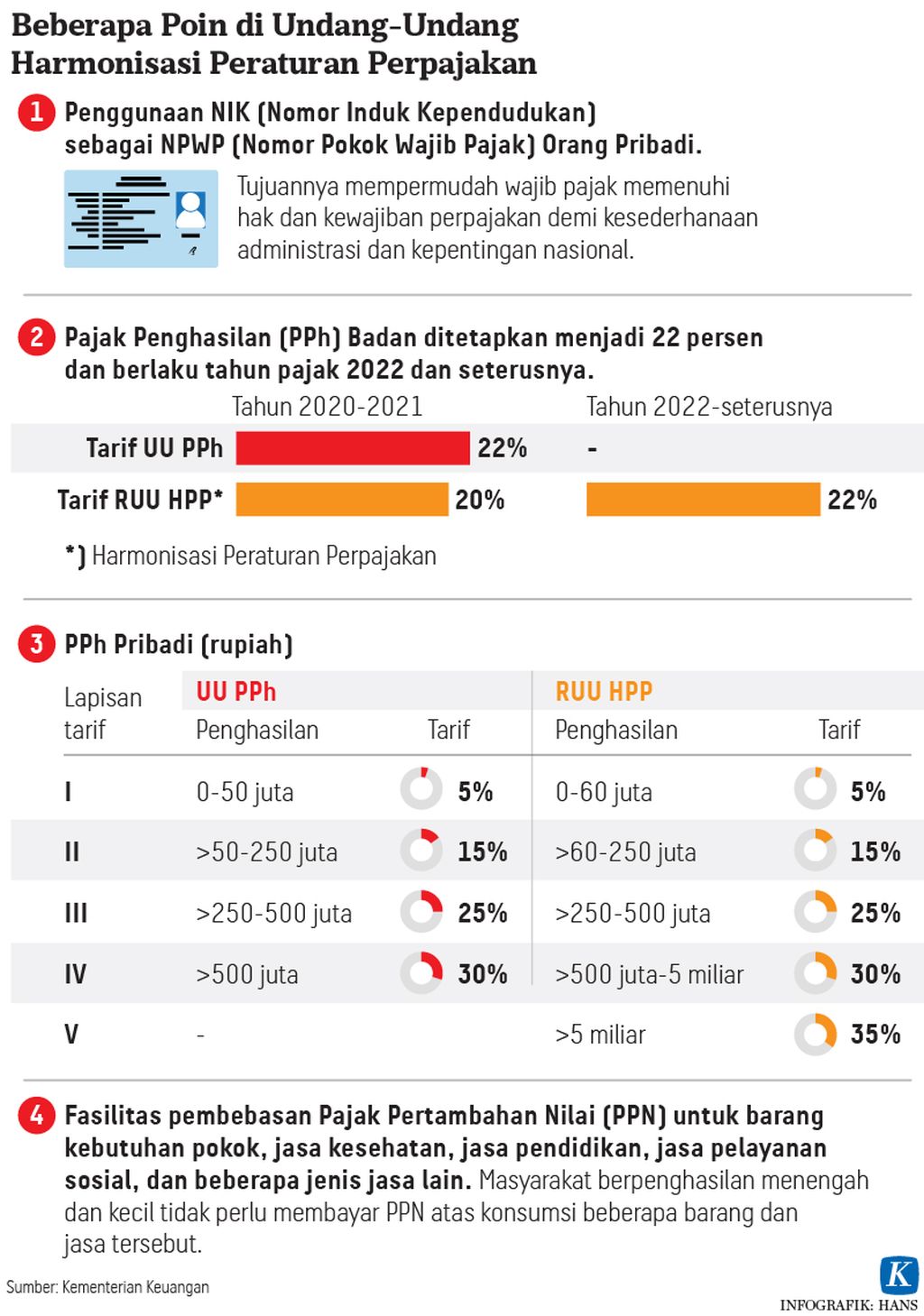

Salah satu ketentuan sanksi dalam UU HPP adalah sanksi untuk kelalaian bayar para wajib pajak hanya didasarkan pada besaran bunga dari pajak yang kurang bayar. Tarif bunga dihitung dengan mengacu pada suku bunga acuan ditambah 15 persen poin dan dibagi 12 yang berlaku pada tanggal dimulainya penghitungan sanksi.

Penerapan sanksi tersebut jelas lebih ringan dibandingkan dengan yang sebelumnya berlaku. Besaran sanksi administrasi sebelumnya 50 persen dari Pajak Penghasilan (PPh) yang tidak atau kurang bayar dalam 1 tahun pajak atau 100 persen dari PPh yang tidak atau kurang dipotong, tidak atau kurang dipungut, tidak atau kurang disetor.

Selain itu, sanksi setelah upaya hukum, tetapi keputusan keberatan atau pengadilan mengusulkan ketetapan Direktorat Jendral Pajak, yakni yang keberatan atau jika DJP menang dipengadilan maka yang bersangkutan atau yang berperkara akan dikenakan denda 30 persen, lebih rendah dari peraturan sebelumnya sebesar 50 persen.

Selanjutnya, jika yang berperkara mengajukan banding dan Direktorat Jenderal Pajak tetap menang, akan dikenakan denda 30 persen. Lalu, jika yang bersangkutan mengajukan kembali banding, akan dikenakan sanksi denda lebih tinggi, yaitu 60 persen. Tarif denda ini lebih rendah daripada peraturan sebelumnya, dikenakan 100 persen.

Relaksasi sanksi dimulai sejak payung hukum ini resmi diundangkan, ditandai dengan penandatanganan oleh Presiden Joko Widodo yang terkonfirmasi sudah dilakukan pada Rabu ini.

”Lewat tahapan-tahapan sanksi yang sudah direlaksasi ini tentu tak ada alasan wajib pajak untuk mangkir. Sanksi yang rendah justru membuat wajib pajak lebih patuh dan berkeinginan membayar kekurangan pajak beserta denda mereka,” ujar Yoga.

Sebaliknya jika sanksinya terlalu tinggi, wajib pajak justru memilih untuk tidak membayar sama sekali karena terlalu berat. Keringanan sanksi memungkinkan para wajib pajak untuk mengembalikan kerugian negara dengan membayar pokok pajak yang kurang dan sanksi, sebagai pertimbangan agar tidak dipidana.

Pengungkapan sukarela

Dalam kesempatan yang sama, Staf Ahli Bidang Kepatuhan Pajak Kementerian Keuangan Yon Arsal mengatakan pemerintah masih mendalami teknis repatriasi untuk harta yang dilaporkan wajib pajak pada program Pengungkapan Sukarela Pajak yang akan dimulai pada periode 1 Januari-30 Juni 2022.

”Untuk harta yang direpatriasi dan diinvestasikan, instrumen fasilitasnya sedang kita atur, bentuk seperti apa yang paling tepat. Ini sedang dalam proses pencarian, termasuk dengan kementerian dan lembaga lain terkait harta yang dihilirisasi,” kata Yon.

Dalam UU HPP, pemerintah mengatur bahwa wajib pajak orang pribadi yang mengikuti program pengungkapan sukarela berpotensi mendapatkan tarif terendah apabila ia merepatriasi hartanya dan menginvestasikannya ke dalam Surat Berharga Negara (SBN), sektor pengelolaan sumber daya alam, dan energi baru terbarukan (EBT).

Staf Khusus Menteri Keuangan Bidang Komunikasi Strategis Yustinus Prastowo kembali menekankan bahwa program Pengungkapan Sukarela Pajak tidak sama dengan tax amnesty atau pengampunan pajak yang dilaksanakan pada 2016.

Dalam program kali ini, pemerintah sebetulnya telah memiliki data terkait siapa saja wajib pajak yang belum melaporkan hartanya dengan benar.

”Jadi, wajib pajak yang akan ikut program ini adalah mereka yang betul-betul ingin patuh karena cepat atau lambat akan diuji validitas dan kebenaran pelaporannya,” kata Yustinus.

Di samping itu, tarif bagi harta yang dilaporkan pada program lebih rendah daripada tarif pada program tax amnesty 2016. Pada lima tahun lalu, tarif bagi harta yang dilaporkan mencapai sebesar 30 persen, sementara tarif terbesar pada program Pengungkapan Sukarela Pajak hanya 18 persen untuk harta wajib pajak orang pribadi di luar negeri yang belum mengikuti Tax Amnesty 2016.

”Pemerintah akan mengambil tindakan hukum bagi wajib pajak orang pribadi yang tidak patuh dan tidak mengikuti program ini. Kami optimistis program ini akan membuat penerimaan lebih baik, optimal, dan berkelanjutan,” ujarnya.