Otoritas Jasa Keuangan ingin menata ulang ekosistem industri tekfin pinjaman antar pihak yang legal, terdaftar, dan berizin. Sementara entitas yang ilegal akan terus diberantas untuk memberikan perlindungan konsumen.

Oleh

Benediktus Krisna Yogatama

·5 menit baca

DIDIE SW

Ilustrasi tekfin

JAKARTA, KOMPAS — Otoritas Jasa Keuangan akan menata ulang ekosistem industri teknologi finansial pinjaman dalam jaringan (tekfin pinjaman daring). Beberapa poin pentingnya adalah menyamakan regulasi industri pinjaman daring dengan industri pembiayaan (multifinance) dan meminta industri pinjaman daring untuk menurunkan tingkat suku bunga yang saat ini dinilai masih tinggi. Langkah ini bertujuan memacu pertumbuhan industri sekaligus melindungi konsumen secara optimal.

Ketua Otoritas Jasa Keuangan (OJK) Wimboh Santoso menjelaskan, merespons arahan Presiden Joko Widodo, OJK akan menata ulang ekosistem bisnis pinjaman daring. Presiden sebelumnya menyampaikan tiga hal, pertama masyarakat tidak tertipu dan terjerat bunga tinggi; kedua, agar pinjaman daring bisa mendorong usaha produktif; dan ketiga, harus bisa bermanfaat dan tersebar di seluruh Indonesia.

Menurut Wimboh, salah satu bentuk penataan adalah industri pinjaman daring akan disetarakan dalam hal level of playing field dengan lembaga pembiayaan.

”Hal ini untuk memastikan bahwa masyarakat tetap dapat mengakses secara mudah, cepat, suku bunga wajar, dan cara penagihan yang tidak melanggar hukum,” ujar Wimboh dalam keterangan resmi yang dikutip pada Selasa (19/10/2021).

Terkait hal itu, OJK berencana meningkatkan modal minimum pembentukan usaha pinjaman daring. Adapun saat ini modal inti minimal untuk membuka usaha pinjaman daring sebesar Rp 2,5 miliar.

Selain itu, OJK juga akan mengatur penilaian kemampuan dan kepatutan pengurus, penerapan tata kelola dan manajemen risiko, serta tata cara penagihan yang tidak melanggar hukum. Aspek pendanaan juga memperhatikan penilaian risiko melalui credit scoring.

Wimboh mengatakan, suku bunga pinjaman daring relatif tinggi sehingga masih memiliki ruang untuk diturunkan. Saat ini, suku bunga diatur dalam code of conduct Asosiasi Fintek Pendanaan Bersama Indonesia (AFPI) dengan besaran maksimal 0,8 persen per hari. Meskipun tenor yang dikenakan pada debitor sekitar 1-4 pekan, bunga ini dinilai masih terlalu besar.

OJK telah melakukan kajian mengenai perilaku suku bunga pinjaman daring untuk yang sifatnya berbentuk cash-loan (konsumtif). Kajian sementara OJK, suku bunga pinjaman daring masih bisa lebih rendah dari 0,8 persen per hari.

OJK juga mencermati adanya superlender dari luar negeri terutama China yang mendanai pinjaman daring. Belakangan, banyak platform pinjaman daring, khususnya dari luar negeri, dengan model bisnis multiguna yang pendanaannya didukung superlender atau lender tunggal dalam bentuk perorangan dan perusahaan.

Tak hanya mempersoalkan bunga, OJK juga meminta penyebaran serta manfaat industri ini bisa menjangkau seluruh punjuru Tanah Air dan tak hanya terpusat di Jawa. Saat ini, 80 persen portfolio pinjaman daring berada di Pulau Jawa.

Adapun untuk memberantas entitas pinjaman daring ilegal atau biasa disebut ”pinjol ilegal” , pada 20 Agustus lalu OJK menandatangi kerja sama dengan Bank Indonesia, Kementerian Komunikasi dan Informatika, Kementerian Koperasi dan UMKM, serta Polri untuk memberantas dan menutup entitas pinjaman daring ilegal.

Wimboh mengatakan, penutupan platform tidak bisa benar-benar mematikan pinjaman daring ilegal karena secara tekonologi dimungkinkan dengan mudah untuk kloningnya kembali. Jantungnya bisnis pinjaman daring adalah virtual account yang digunakan untuk melakukan transaksi. Jadi, memfilter virtual account merupakan jalan terbaik untuk memberantas pinjaman daring ilegal.

Di samping upaya tersebut, OJK juga sudah bekerja sama dengan Google terkait syarat aplikasi pinjaman pribadi di Indonesia yang sering disalahgunakan oleh pelaku pinjaman daring ilegal. Sejak 28 Juli 2021, Google telah menambahkan syarat kelayakan bagi aplikasi pinjaman pribadi, yakni mempersyaratkan dokumen lisensi atau terdaftar di OJK.

Dihubungi terpisah, Direktur Eksekutif AFPI Kuseryansyah menjelaskan, pihaknya mengapresiasi perhatian Presiden akan industri pinjaman daring di Indonesia. Ia juga mengapresiasi kerja sama lima kementerian lembaga yang bergerak bersama untuk memberantas pinjol ilegal.

Ia menjelaskan, keberadaan entitas yang ilegal ini merusak kredibilitas penyelanggara yang legal, terdaftar, dan berizin OJK. Pada akhirnya masyarakat pula yang dirugikan karena tidak bisa membedakan sehingga terjerat pada pinjaman berbunga sangat tinggi, pencurian data pribadi, dan penagihan yang tak beretika.

”Ada tiga hal yang merugikan masyarakat dari pinjol ilegal. Pertama, bunga tinggi yang berlipat. Kedua, penyebaran data pribadi. Ketiga, penagihan yang tak beretika disertai ancaman,” ujar Kuseryansyah.

Sementara itu, pinjaman daring legal terdaftar dan berizin OJK memiliki code of conduct dalam berusaha. Pihaknya tidak akan menagih pinjaman setelah lewat pukul 20.00 dan tidak boleh di hari raya keagamaan.

Mengenai besaran bunga, Kuseryansyah menjelaskan, komponen besaran bunga berasal dari biaya know your costumer (KYC), biaya credit scoring, dan biaya asuransi kredit. Selain itu, debitor yang diberikan pinjaman adalah dari segmen yang secara teori tidak bisa dijangkau lembaga jasa keuangan lainnya, seperti bank, sehingga untuk menutupi risiko gagal bayar, mereka mengompensasikannya dengan bunga yang relatif lebih tinggi.

Namun, Kuseryansyah mengatakan, pihaknya beserta para penyelenggara tekfin pinjaman daring sedang mengkaji perhitungan bisnisnya. Mereka akan melihat pos-pos biaya mana saja yang bisa dikurangi untuk meningkatkan efisiensi.

”Bila kita bisa mengurangi biaya layanan, pada akhirnya bisa menurunkan beban bunga juga,” ujar Kuseryansyah.

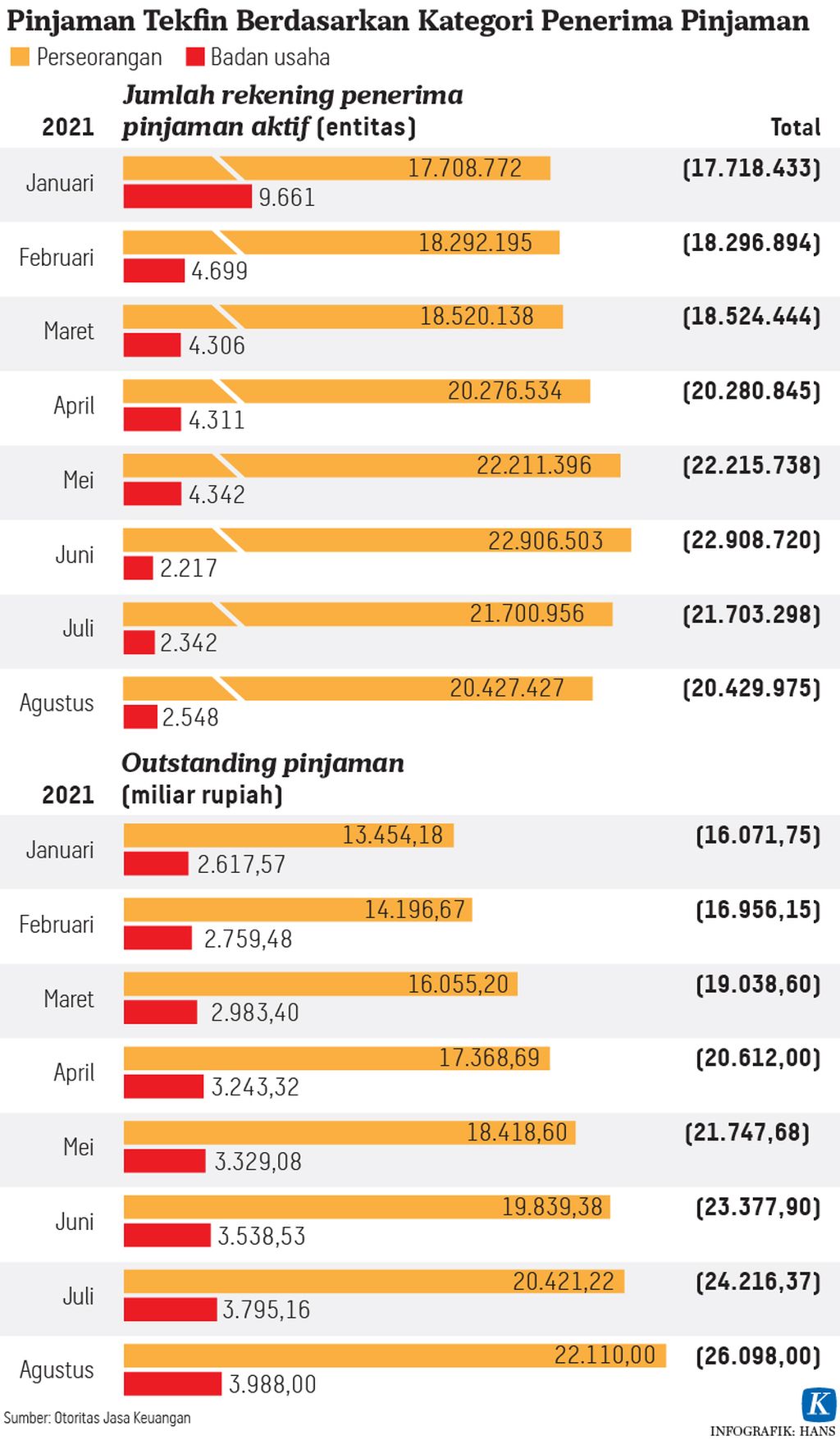

Sampai dengan 6 Oktober 2021, jumlah perusahaan tekfin pinjmana daring yang terdaftar dan berizin OJK sebanyak 106 penyelenggara.

Manfaat bagi masyarakat

Terlepas dari gangguan yang ditimbulkan dari entitas ilegal, industri tekfin pinjaman daring sebenarnya sudah memberikan manfaat yang besar kepada masyarakat. Sejak beroperasi 2016 hingga Agustus 2021, total penyaluran pinjaman mencapai Rp 249,94 triliun dengan jumlah pemberi pinjaman (lender) sekitar 749.000 dan jumah peminjam (borrower) sebanyak 68,4 juta.

Maria Isabela (26), pemilik usaha UMKM kain dari Nusa Tenggara Timur (NTT), mendapatkan pendanaan sebesar Rp 74 juta dari Tekfin Modal Rakyat. ”Permodalan sangat membantu mitra UMKM,” ujar Maria.

Lucia (25), karyawan swasta, menerima manfaat menjadi pemberi pinjaman di tekfin Asetku. Mulai berinvestasi dengan menjadi pemberi pinjaman sejak Agustus 2020, dia sudah menikmati pendapatan investasi sekitar 10 persen. Adapun jumlah modal yang diinvestasikan terus terakumulasi dari awalnya Rp 3 juta kini menjadi Rp 100 juta.

”Saya menjadikan tekfin ini salah satu instrumen investasi alternatif,” ujar Lucia.