Tanda Tanya di Balik Penetapan Emisi Karbon sebagai Obyek Pajak

Hal mendasar yang dilakukan pemerintah atas pengalihan emisi karbon dari barang kena cukai menjadi barang kena pajak sejauh ini masih belum terjawab.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

Kompas/Priyombodo

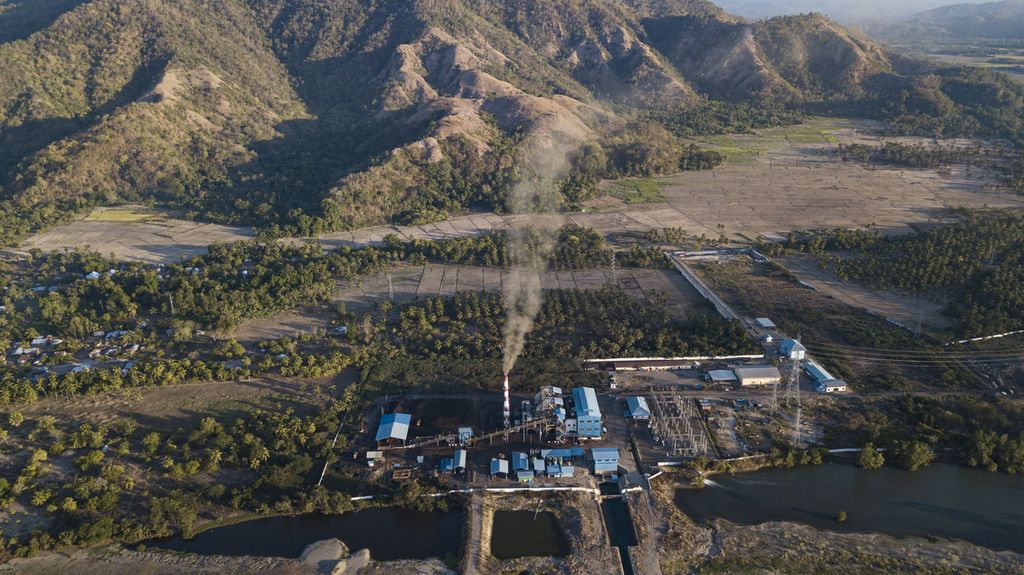

Foto udara pembangkit listrik tenaga uap (PLTU) Ropa di Desa Keliwumbu, Kecamatan Mourole, Kabupaten Ende, Nusa Tenggara Timur, Kamis (7/10/2021).

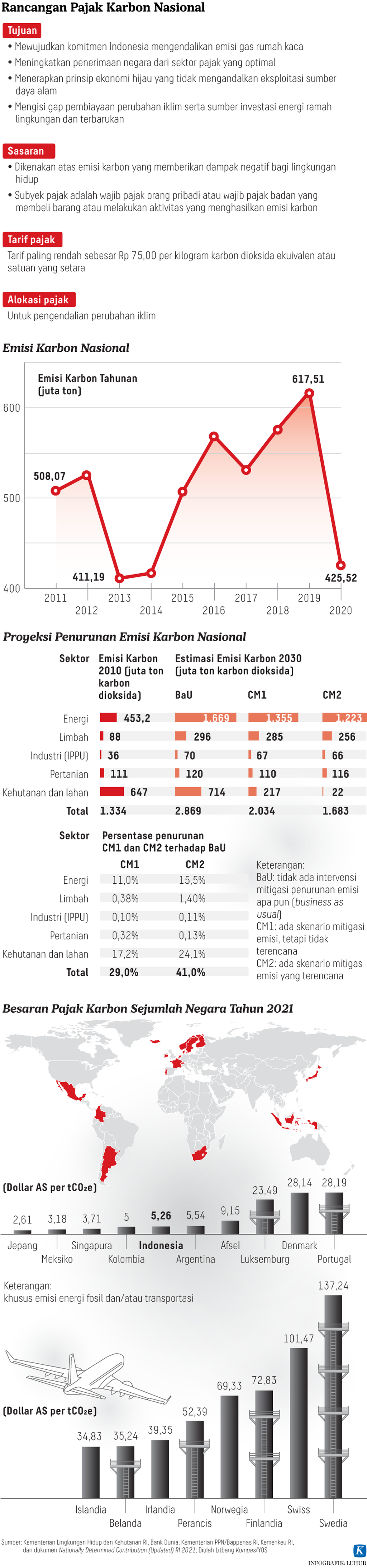

Emisi karbon yang semula direncanakan pemerintah untuk masuk dalam daftar barang kena cukai kini sudah dialihkan menjadi barang kena pajak. Banyak pihak menilai, berdasarkan tujuan untuk pembatasan penggunaannya, emisi karbon lebih cocok untuk dijadikan obyek cukai.

Di sisi lain, karakteristik emisi karbon yang sangat sesuai sebagai barang kena cukai memunculkan potensi akan kemunculan pungutan berganda oleh pemerintah di kemudian hari, baik dari penarikan pajak maupun pungutan cukai.

Sebelum penyusunan Rancangan Undang-Undang tentang Harmonisasi Peraturan Perpajakan (RUU HPP), pemerintah secara intensif telah menyusun peta jalan mengenai cukai emisi karbon.

Tepatnya pada tahun lalu, terdapat dua skema yang disampaikan oleh otoritas kepabeanan dan cukai kepada legislator di DPR RI untuk menjadikan emisi karbon sebagai barang kena cukai.

Skema pertama, dengan menggunakan tolok ukur yang berlaku di banyak negara di dunia, yakni cukai emisi dikenakan terhadap pembelian kendaraan bermotor. Sementara skema kedua, persis seperti yang sudah diimplementasikan di sejumlah negara di Eropa, yakni dengan mengenakan cukai atas emisi kendaraan bermotor secara periodik, misalnya setahun sekali.

Namun, pemindahan emisi karbon dari barang kena cukai menjadi barang kena pajak dilakukan saat pembahasan Rancangan UU HPP.

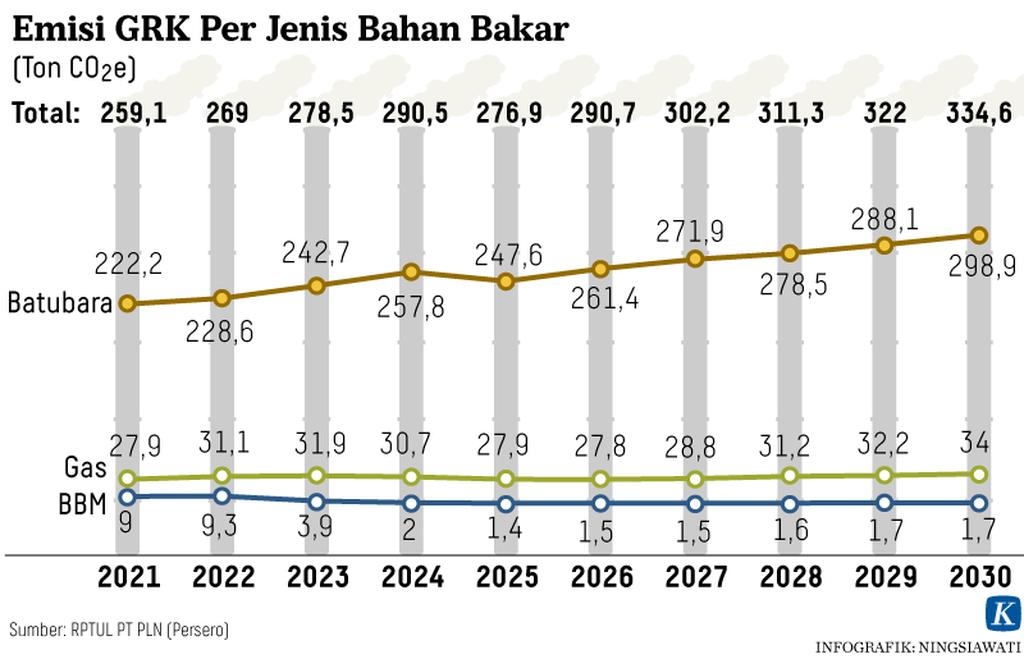

Dalam RUU HPP, pajak karbon ditetapkan untuk diterapkan pada sektor pembangkit listrik tenaga uap (PLTU) batubara mulai 1 April 2022 dengan menggunakan mekanisme pajak berdasarkan pada batas emisi. Tarif sebesar Rp 30 per kilogram karbon dioksida ekuivalen diterapkan pada jumlah emisi yang melebihi cap yang ditetapkan.

Dalam mekanisme pengenaannya, wajib pajak dapat memanfaatkan sertifikat karbon yang dibeli di pasar karbon sebagai pengukuran kewajiban pajak karbon.

Namun, hal mendasar yang dilakukan pemerintah atas pengalihan emisi karbon dari barang kena cukai menjadi barang kena pajak sejauh ini masih belum terjawab.

Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Ditjen Pajak Kementerian keuangan Neilmaldrin Noor hanya mengatakan bahwa pemerintah menyusun peta jalan tahapan pengenaan pajak atas emisi karbon dengan menyasar berbagai sektor.

”Untuk tahap pertama, pajak karbon diterapkan terhadap PLTU batubara. Perluasan nanti disesuaikan dengan roadmap yang akan disusun bersama kementerian/lembaga dan DPR,” ujarnya.

Dari sisi legislator, anggota Komisi XI DPR RI fraksi PDI-P, Andreas Eddy Susetyo, menilai bahwa penetapan emisi karbon sebagai barang kena pajak kurang sesuai dengan esensi perpajakan di Indonesia.

Menurut dia, dengan mempertimbangkan faktor lingkungan, kesehatan, dan misi pengendalian, lebih tepat karbon dijadikan sebagai barang kena cukai.

”Karbon harusnya masuk dalam kategori cukai karena ini akan mengatur sisi eksternalnya. Konsepnya, kan, cukai, yaitu bagaimana pengendalian terhadap konsumsinya,” katanya.

Senada dengan Eddy, Ketua Yayasan Lembaga Konsumen Indonesia (YLKI) Tulus Abadi mengatakan, penetapan karbon sebagai barang kena pajak kurang sesuai dengan tujuan pembatasan penggunaan. Dengan mempertimbangkan faktor lingkungan, kesehatan, dan misi pengendalian, lebih tepat karbon dijadikan sebagai barang kena cukai.

”Jika berlandaskan pada tujuan pemerintah untuk pengendalian terhadap konsumsi karbon, idealnya menggunakan konsep cukai,” ujarnya.

Pengamat pajak dari Center for Indonesia Taxation Analysis (CITA) Fajry Akbar melihat obyek dari pajak karbon memiliki karakteristik sebagai obyek cukai. Meski emisi karbon bukan obyek cukai, dia menilai karakteristik emisi karbon lebih sesuai untuk masuk ke dalam daftar barang kena cukai.

”Pemerintah yang selanjutnya bisa saja mengenakan cukai atas emisi karbon karena sudah ada basis legalnya. Oleh karena itu, ini menjadi potensi pengenaan pungutan berganda di kemudian hari,” kata Fajry.