Di balik pergeseran kebijakan pemerintah yang tidak lagi menjadikan sanksi atau denda sebagai mekanisme untuk memaksimalkan penerimaan pajak, terdapat fakta yang menunjukkan nilai piutang pajak masih cukup tinggi.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

Para wajib pajak kini bisa menikmati pelonggaran sanksi administrasi, seiring dengan diresmikannya Undang-Undang tentang Harmonisasi Peraturan Perpajakan. Keringanan sanksi menghampiri mereka yang memiliki kurang bayar pajak, salah satunya untuk jenis Pajak Penghasilan.

Mengacu pada Pasal 13 Undang-Undang (UU) Harmonisasi Peraturan Perpajakan (HPP) yang disahkan pekan lalu, diterangkan bahwa sanksi untuk kelalaian bayar para wajib pajak hanya didasarkan pada besaran bunga dari pajak yang kurang bayar.

Selanjutnya dijelaskan pada Ayat 2B pasal tersebut, tarif bunga dihitung dengan mengacu pada suku bunga acuan ditambah 15 persen poin dan dibagi 12 yang berlaku pada tanggal dimulainya penghitungan sanksi.

Penerapan sanksi tersebut jelas lebih ringan dibandingkan dengan yang sebelumnya berlaku. Besaran sanksi administrasi sebelumnya 50 persen dari PPh yang tidak atau kurang bayar dalam 1 tahun pajak atau 100 persen dari PPh yang tidak atau kurang dipotong, tidak atau kurang dipungut, tidak atau kurang disetor.

Jika dicermati, payung hukum baru menunjukkan bahwa orientasi pemerintah mulai bergeser menuju kepatuhan sukarela wajib pajak, alih-alih memaksimalkan mekanisme penagihan piutang yang ditetapkan melalui Surat Ketetapan Pajak Kurang Bayar (SKPKB). Dengan sanksi yang ringan, diharapkan wajib pajak tidak merasa berat untuk melaporkan aset atau penghasilannya yang belum dikenakan pajak.

Memang dalam berbagai kesempatan, pemerintah memberikan sinyal bahwa keringanan sanksi pajak ditujukan untuk mendorong tingkat kepatuhan wajib pajak. Langkah pemerintah ini tak lepas dari rendahnya tingkat kepatuhan wajib pajak di negeri ini

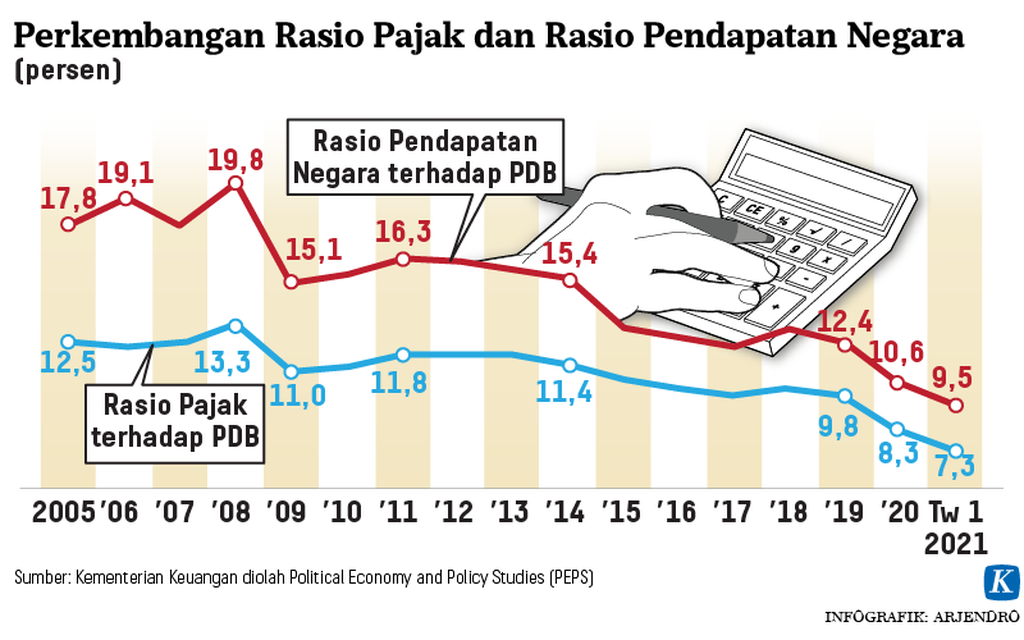

Berdasarkan data Direktorat Jenderal Pajak Kementerian Keuangan, hanya wajib pajak orang pribadi karyawan yang mencatat tingkat kepatuhan memuaskan, yakni 85,42 persen, pada 2020.

Sementara itu di periode waktu yang sama, wajib pajak badan hanya 60,17 persen dan wajib pajak orang pribadi nonkaryawan seperti pelaku usaha dan pekerja informal hanya 52,45 persen.

Akan tetapi, di balik pergeseran kebijakan pemerintah yang tidak lagi menjadikan sanksi atau denda sebagai mekanisme untuk memaksimalkan penerimaan pajak, terdapat fakta yang menunjukkan nilai piutang pajak masih cukup tinggi.

Badan Pemeriksa Keuangan (BPK) di dalam Laporan Hasil Pemeriksaan (LHP) atas Laporan Keuangan Pemerintah Pusat (LKPP) Tahun 2020 mencatat, total piutang perpajakan pada tahun lalu Rp 101,48 triliun.

Nilai piutang perpajakan yang mencapai lebih dari Rp 100 triliun tentu terasa amat besar di tengah upaya pemulihan ekonomi dari krisis akibat pandemi Covid-19. Terlebih lagi dalam dua tahun ke depan pemerintah mengupayakan untuk menekan defisit anggaran hingga 3 persen produk domestik bruto (PDB).

Seandainya proses penagihan piutang pajak bisa lebih gencar dilakukan, mungkin saja pembiayaan defisit anggaran yang saat ini banyak dibebankan kepada surat utang negara (SUN) bisa dikurangi sehingga beban bunga utang di masa depan yang menjadi momok bagi APBN bisa ikut berkurang.

Setelah kontraksi ekonomi yang amat dalam sebagai imbas dari pandemi Covid-19 dalam dua tahun terakhir, penerimaan pajak tahun 2022 diharapkan mulai membaik seiring makin meningkatnya aktivitas ekonomi.

Namun, dengan payung hukum perpajakan mutakhir, kita akan menghadapi dua kemungkinan. Kemungkinan pertama, penerapan denda yang ringan akan mendorong laju peningkatan kepatuhan wajib pajak yang otomatis akan mendorong penerimaan pajak sekaligus menurunkan tunggakan piutang pajak.

Kompas/Heru Sri Kumoro

Menteri Hukum dan Hak Asasi Manusia (Menkumham) Yasonna Laoly menyerahkan dokumen pandangan pemerintah mengenai disetujuinya Rancangan Undang-Undang Harmonisasi Peraturan Perpajakan (RUU HPP) disahkan menjadi Undang-Undang kepada Wakil Ketua DPR Muhaimin Iskandar dalam Rapat Paripurna DPR di Kompleks Gedung Parlemen, Senayan, Jakarta, Kamis (7/10/2021).

Akan tetapi, masih ada kemungkinan kedua yang tidak boleh luput dari perhatian, yakni penerapan denda ringan yang diiringi dengan pelonggaran upaya penagihan pajak, berpotensi membuat para wajib pajak semakin tak acuh. Apabila ini terjadi, piutang pajak malah akan semakin melambung tinggi.

Semoga saja pemerintah menyusun keringanan sanksi administrasi terkait pajak memang untuk meningkatkan kepatuhan wajib pajak, bukan alih-alih aturan baru ini dibuat karena keterbatasan efektivitas petugas pajak dalam menagih piutang pajak.